01.04.2026, 15:50 Uhr

Geopolitische Unsicherheit und Marktvolatilität treiben die Aktivität an den Schweizer und spanischen Börsen auf Höchststände. Im März überschritt die Zahl der Transaktionen erstmals seit März 2022 die...

Die neueste Immobilienmarktstudie der UBS zeigt, weshalb die Preise in den Zentren abheben und wo Mietzinsausfälle die Rentabilität von Neubauten in Frage stellen.

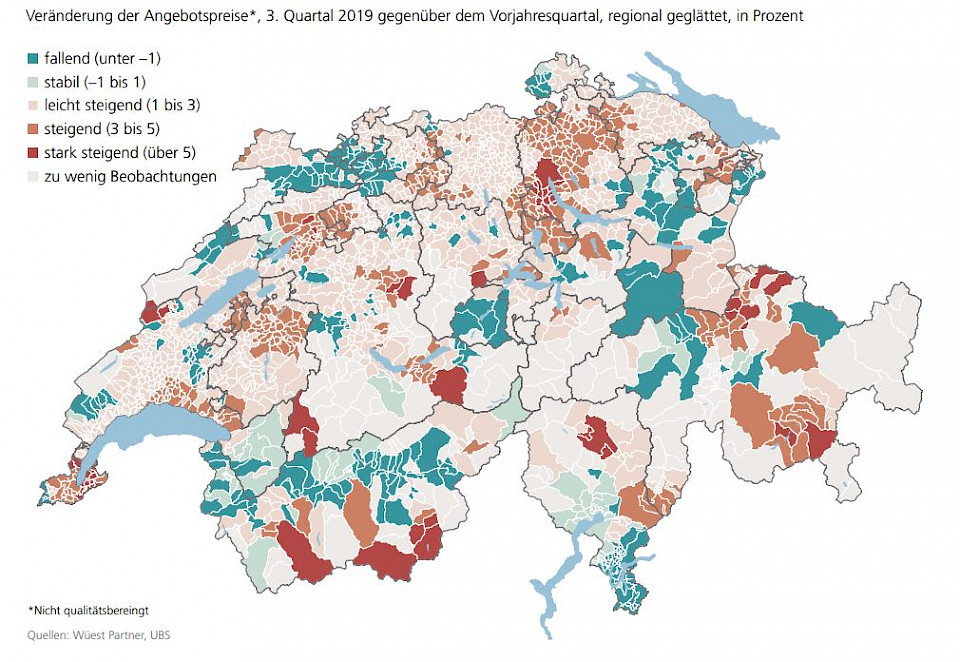

Der Schweizer Eigenheimmarkt verzeichnete im vergangenen Jahr den stärksten Preisanstieg seit 2014. Wohnungen und Häuser verteuerten sich gleichermassen um rund 2%, wie die aktuelle Immobilienmarktstudie des UBS Chief Investment Office Global Wealth Management (CIO GWM) zeigt. Haupttreiber dieser Entwicklung waren die im letzten Jahr auf ein neues Allzeittief gesunkenen Hypothekarzinsen. Insbesondere an teuren Zentrumslagen fallen sinkende Kapitalkosten mehr ins Gewicht als in der Peripherie. So stiegen die Preise für Wohneigentum am stärksten in den urbanen und wirtschaftsstarken Regionen wie rund um den Genfersee sowie in den Grossregionen Zürich und Basel. Im Luxussegment war die Preisentwicklung sogar dreimal so stark wie im Schweizer Durchschnitt.

"Auch für das laufende Jahr rechnen wir mit einem leichten Anstieg der Eigenheimpreise", sagt Claudio Saputelli, Head Swiss & Global Real Estate von UBS Global Wealth Management. Begünstigt werde dies durch ein tiefes Neuangebot von Eigenheimen im Vergleich zu Mietwohnungen. Denn aktuell dürften Eigenheime nur rund 40% aller Baugesuche ausmachen, verglichen mit noch 50% im Jahr 2012.

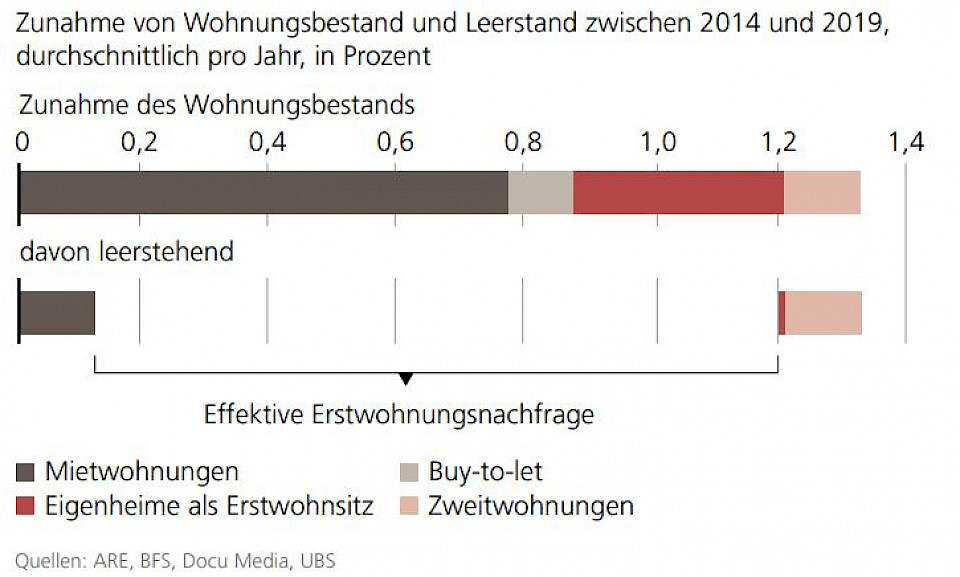

In den Zentren trägt eine hohe Buy-to-let- (Kauf zur Vermietung) und Zweitwohnungsnachfrage zur Austrocknung des Eigenheimmarkts bei. Derzeit werden mehr als 15% der ursprünglich als Eigenheim verkauften Wohnungen schliesslich doch noch vermietet und weitere 20% der Eigenheime als Zweitwohnsitz erworben. Schwindet aber diese Zusatznachfrage wieder, so steigt die Zahl der verfügbaren Eigenheime an – aus der Knappheit entstünde somit ein Überangebot.

Knapp 70'000 Mietwohnungen bzw. 2,8% des Bestands dürften per Ende 2019 leer gestanden haben, was etwa einer Verdoppelung in den letzten fünf Jahren entspricht. Allerdings hat das Überangebot gemäss Studie das Interesse der Investoren bisher erst geringfügig reduziert. Letztes Jahr wurden mit rund 44 '00 Wohnungen zwar 14% weniger bewilligt als im Vorjahr, bei den Baugesuchen ist jedoch nur eine zögerliche Abnahme feststellbar.

Der Wohnungsbau verlagert sich hin zu Regionen ohne Leerstand. Das CIO GWM schreibt im Bericht, dass im Jahr 2019 die meisten Baugesuche, anteilsmässig mehr als 1,5% des jeweiligen Wohnungsbestands, in den Agglomerationen der Wirtschaftszentren Zürich, Genf und Luzern gestellt wurden. Der Leerstand schmälert in den am stärksten betroffenen Regionen wie Solothurn und dem Tessin zusehends die Mietzinserträge. Im Durchschnitt liefert dort jede Wohnung bereits einen Monat pro Jahr keine Einnahmen. Bei jeder sechsten Wohnung ist dieser Wert sogar doppelt so hoch. Saputelli geht davon aus, dass für institutionelle Investoren die Schmerzgrenze bei den Leerständen erreicht sein dürfte.

Die Preise von Mehrfamilienhäusern treten seit 2016 trotz sinkender Diskontierungssätze auf der Stelle. Preisanstiege verzeichneten fast ausschliesslich Spitzenlagen, da andernorts steigende Leerstände die Zahlungsbereitschaft der Investoren dämpften. Die Angebotsmieten dürften gemäss Studie auch 2020 nochmals um rund 1% sinken, was das Potenzial für höhere Kaufpreise einschränkt.

Büroflächen an Zentrumslagen waren im vergangenen Jahr die bessere Investition als Liegenschaften in der Peripherie. Die Zentren profitierten stark von einem durch Kleinunternehmen und Neugründungen getriebenen Beschäftigungswachstum und einer entsprechenden Nachfrage nach flexiblen Büroflächen. Noch liegt der Marktanteil flexibel vermieteter Flächen gemessen am Total der Büroflächen unter einem Prozent, die Tendenz ist jedoch steigend.

Das Beschäftigungswachstum geht zurück und schwächere Wirtschaftsaussichten drücken auf die Nachfrage nach Büroflächen. Höhere Mieten dürften gemäss der Marktstudie nur in Ausnahmefällen durchsetzbar sein und gesamtschweizerisch könnten die Mieten sogar leicht nachgeben. Gerade an Zentrumslagen sind konjunkturelle Risiken nicht eingepreist, denn das Co-Working-Geschäft ist sehr zyklisch und würde in einer Wirtschaftskrise entsprechend schrumpfen. Auch würde der Druck zur Kostenoptimierung im Falle einer deutlichen wirtschaftlichen Abschwächung die Nachfrage aus den Zentren wieder in die günstigere Agglomeration verschieben.

Das CIO GWM erwatet, dass der Online-Handel im laufenden Jahr ein drittes Mal in Folge rund 10% zulegen wird. Angesichts des Wachstums des gesamten Detailhandelsumsatzes von weniger als 1% steht dem stationären Handel daher bestenfalls eine Umsatz-Nullrunde bevor. Gleichzeitig steigt der Verkaufsflächenbestand, da weiterhin viele Ladenflächen als Teil von Mischnutzungen in Büro- oder Wohnüberbauungen entstehen. Damit ist mit weiter sinkenden Erträgen pro Flächeneinheit zu rechnen. In den Innenstädten ist die Zahl der inserierten Flächen – zumindest abseits der "High Streets" – relativ hoch. Doch auf die ausgeschriebenen Mieten hatte das Überangebot bisher keinen Einfluss. "Die Mieten sind im Durchschnitt immer noch zu hoch und ein Rückgang ist unumgänglich", sagt Saputelli.

Lesen Sie die ausführliche Studie hier.