31.03.2026, 11:47 Uhr

Fünf Wochen nach Kriegsbeginn ist der Iran-Krieg zum dominanten makroökonomischen Faktor weltweit geworden. Was heisst das für Zentralbanken und wie stellen sich die Märkte auf die neuen Realitäten ein?

Russlands kriegerische Vollatacke in der Ukraine ist eine Zäsur - politisch, wirtschaftlich, sozial. Auch an der Börse ist die Verwirrung gross. Wenngleich Panik ein schlechter Ratgeber ist, fällt Stillhalten schwer. Analysten überschlagen sich mit Einschätzungen und Handlungszenarien. Wir stellen eine Auswahl vor.

Der breitflächige Einmarsch russischer Truppen in der Ukraine sorgt an den Finanzmärkten für Turbulenzen. Politische Börsen haben in den meisten Fällen kurze Beine, versucht Ex-Swisscanto-Chef und jetzt Partner der Vermögensverwaltung Colin geschockte Anlegerinnen und Anleger zu beruhigen (siehe sep. Artikel). Investrends.ch stellt nachfolgend weitere Stimmen vor.

Stefan Kreuzkamp, Chefanlagestratege von DWS

Die Marktdynamik nach unten könnte sich verstärken, wenn bestimmte Risikolimits bei institutionellen Anlegern ausgelöst werden, oder wenn Kleinanleger in Panik geraten. Gleichzeitig lehrt uns die historische Erfahrung, dass solche Tage kein guter Zeitpunkt für Verkäufe sind. Der Westen, vor allem Europa, ist am anfälligsten, wenn es um Rohstoffimporte geht. Wir glauben, dass Energie für längere Zeit mit einem Risikoaufschlag verbunden sein wird. Dies wiederum macht die Reaktion der Zentralbanken schwerer vorhersehbar. Auch wenn sie versucht sein werden, die Wirtschaft bei Bedarf zu stimulieren oder zumindest die finanziellen Bedingungen nicht zu schnell zu verschärfen, könnten sie über einen längeren Zeitraum als erwartet mit potenziell höheren Inflationsraten konfrontiert werden.

Bei Staatsanleihen erwarten wir eine Abflachung am längeren Ende der Kurve (10 bis 30 Jahre). Auch bei europäischen Unternehmensanleihen sind wir vorsichtiger geworden. Bei Aktien stehen die europäischen Vermögenswerte im Zentrum. Sichere Häfen (US-Aktien, Japan, Schweizer Markt, Gesundheitswesen, Basiskonsumgüter) und ölabhängige Werte (Grossbritannien, Energiesektor) dürften sich besser entwickeln, während zyklische Sektoren und Europa ohne UK mit einem schwierigeren Umfeld rechnen müssen.

Die Finanzwerte der Eurozone könnten durch die verzögerten EZB-Erhöhungen und die Entflechtung der Beziehungen zum russischen Finanzsystem beeinträchtigt werden. Die Anleger werden ihre Risikoprämie für einzelne Aktien anpassen, je nachdem, ob sie direkt oder indirekt in Russland und der Ukraine engagiert sind. Russische Aktien sind um mehr als ein Drittel gefallen, obwohl sie weniger als 0,5 % des MSCI AC World und weniger als 3 % des MSCI Emerging Market ausmachen

Marco Willner, Head of Investment Strategy, NN Investment Partners

Der Rohstoff- und Energiesektor bilden Schlüsselbereiche, durch den sich die Ukraine-Krise auf die Märkte und die Wirtschaft auswirken wird. Die Krise trifft die europäische Wirtschaft zu einem kritischen Zeitpunkt. Die Inflation liegt bei 5,1 %, und die Energiekrise ist in der EU besonders ausgeprägt. Die anfänglichen wirtschaftlichen Schocks dürften den derzeitigen Aufschwung in Europa dämpfen und einen beträchtlichen Inflationsdruck erzeugen. In den kommenden Monaten könnte sich die Energiekrise jedoch entspannen. Zusätzliche Öl- und Gasreserven aus anderen Ländern wie den USA und dem Iran werden verfügbar und die Wintersaison endet.

Es ist zu früh, um zu sagen, was die steigende Inflation für die Geld- und Finanzpolitik und das Verbrauchervertrauen in den kommenden Quartalen bedeuten wird. Ein langsamerer Zinserhöhungszyklus, namentlich in der Eurozone, ist eine der Optionen. Für die Anleger bedeutet die Krise grosse Unsicherheit und ein instabiles Umfeld für Aktien. Die Wendepunkte werden durch den Verlauf der Militäraktionen und die Reaktion der politischen Entscheidungsträger auf die Krise bestimmt werden.

Michael Salden, Head of Commodities, Vontobel Asset Management

Der ausgewachsene militärische Konflikt hat das Risiko von Unterbrechungen der Öl- und Gasversorgung erheblich erhöht, aber es ist davon auszugehen, dass Russland seine langfristigen Energielieferverträge wie in der Vergangenheit einhalten wird. Im Gegenzug ist es unwahrscheinlich, dass Russland zusätzliches Gas liefern wird, um die europäischen Vorräte im Sommer aufzufüllen, die derzeit 20% unter dem Fünfjahres-Durchschnitt liegen. Dies könnte sich im nächsten Winter als ein grosses Problem erweisen.

Auch die viel diskutierte Sanktion, Russland aus dem Swift-Zahlungssystem auszuschliessen, wird ein heikles Thema sein. Wenn Russland keine Zahlungen für seine Öl- und Gaslieferungen erhält, wird es seine Lieferungen einschränken oder sogar einstellen. Um die Situation zu entschärfen, könnten Europa und die USA eine sofortige Einigung über ein neues iranisches Ölabkommen anstreben. Ein solches Abkommen würde zwar dazu beitragen, neues Öl auf den Markt zu bringen – bis zu einer Million Barrel pro Tag in sechs Monaten –, würde aber auch neue geopolitische Risiken im Nahen Osten schaffen.

Da die Krise das Wachstum in den USA und insbesondere in Europa beeinträchtigen könnte, könnten sich die grossen Zentralbanken von der Inflationsbekämpfung abwenden und sich der Wiederherstellung des Wachstums und des reibungslosen Funktionierens der Kapitalmärkte zuwenden – je nachdem, wie lange die Krise andauert. In der Tat revidieren die Märkte bereits die Wahrscheinlichkeit des geplanten Zinserhöhungspfades der Fed in Erwartung einer "dovishen" Kursänderung, da das lange Ende der US-Treasury-Kurve bereits einen starken Rückgang der Realrenditen aufweist.

Seba Bank zu Kryptowährungen

Russland hat eine "spezielle Militäroperation" in der Ukraine gestartet, die möglicherweise zu globalen Unruhen führen und enorme Auswirkungen auf die Welt haben kann. Stunden nach Beginn der Operation kam es auf den Kryptomärkten zu einem erheblichen Einbruch, der durch Liquidationen im Wert von mehr als 450 Mio. US-Dollar ausgelöst wurde. Bitcoin verzeichnete mit 145 Mio. die meisten Liquidationen vor Ethereum mit 123 Mio. und Terra Luna und Solana mit 15 Mio. bzw. 13 Mio.

Kriege, Konflikte, Angst und Unsicherheit sind allgemein nicht gut für die globalen Finanzmärkte. Instinktiv bauen die Händler ihre Positionen und die Anleger halten sich mit Investitionen zurück. Händler, die unter Verlusten leiden, schliessen ihre Positionen und die Märkte färben sich in allen Sektoren rot.

OLZ über bewusstes Risikomanagement

Die stark steigenden Energiepreise befeuern die sowieso schon hohen Inflationsraten in den USA und in Europa. Damit rückt neben Russland ein weiterer Akteur ins Scheinwerferlicht: die Geldpolitik – allen voran die der USA. Eine straffe Geldpolitik in Kombination mit geopolitischen und konjunkturellen Unsicherheiten bilden einen äusserst toxischen Cocktail, dessen Wirkung in stark steigender Marktvolatilität ablesbar ist. Risikobasierte Aktienstrategien können in solchen Marktphasen die Verluste gegenüber dem breiten Markt eindämmen.

Doch nicht nur ein risikooptimiertes Aktienportfolio hilft in diesen Zeiten, sondern auch eine solide Diversifikation über die Anlageklassen hinweg. Auch wenn qualitativ hochwertige Staatsanleihen in den letzten Jahren nicht die spannendste Anlageklasse war, zeigte sich doch in den letzten Wochen, dass sie ihre diversifizierende Wirkung genau dann entfalten, wenn sie am meisten gebraucht wird.

Welche wirtschaftlichen, politischen und gesellschaftlichen Spuren der Ukrainekonflikt in der Geschichte hinterlassen wird, kann momentan kaum abgeschätzt werden. Die Unsicherheit – sei es aufgrund von Krieg oder Zinsentwicklung – ist jedoch real und wird uns wohl oder übel noch einige Zeit begleiten.

Beat Thoma, CIO von Fisch Asset Management

Noch sind die Auswirkungen nicht wirklich abzusehen, und kurzfristig herrscht Unsicherheit vor. Allerdings sollte dieser Konflikt mittel- bis längerfristig nur einen beschränkt negativen Einfluss auf die globalen Finanzmärkte haben. Denn historisch hatten politische Krisen stets kaum langfristige Auswirkungen auf die Börsen.

Generell deuten verschiedene Indikatoren wieder auf eine Stabilisierung und wegfallende Belastungsfaktoren hin, insbesondere in Europa. Wir gehen davon aus, dass die Inflationsraten global ihren Höhepunkt erreicht haben und in absehbarer Zeit wieder fallen werden. Gründe dafür sind wegfallende Lieferkettenprobleme, zunehmende Basiseffekte, deutlich abnehmendes Geldmengenwachstum und eine leichte Beruhigung der konjunkturellen Entwicklung sowie eine leichte Entspannung an den überhitzten Arbeitsmärkten. Zudem signalisiert die anhaltende Abflachungstendenz der Zinskurven weiterhin nur moderate Inflationserwartungen sowie hohes Vertrauen in die Geldwertstabilität und die Glaubwürdigkeit der Zentralbankenpolitik.

Vorerst erwarten wir keine Überreaktion ("policy mistake") der Zentralbanken auf die aktuell hohen Inflationsraten, sondern eine gut kontrollierte graduelle Anhebung der Zinsen und ein Auslaufen der Anleihenaufkaufprogramme. Zudem dürfte die US-Notenbank noch in diesem Jahr mit einer Reduktion ihrer Bilanz (QT) beginnen, wobei auch diese Schritte rechtzeitig kommuniziert werden dürften und teilweise schon in Markterwartungen enthalten sind. Der so genannte "Fed-Put" bleibt aber weiterhin bestehen, allerdings mit tieferem Strike Price. Die US-Notenbank (aber auch die EZB) dürfte deshalb bei einer potenziell zu starken konjunkturellen Abschwächung oder Börsenunruhen auch zukünftig ihre restriktivere Geldpolitik sofort wieder lockern.

Die Markttechnik und das Marktverhalten sind aktuell im grünen Bereich. Die Finanzmärkte verhalten sich, als wäre die Geldpolitik bereits gestrafft und die Zinsen mehrmals erhöht worden. Viel Negatives ist damit bereits eingepreist und die Erwartungen erscheinen realistisch. Insgesamt besteht damit weiterhin Potenzial für positive Überraschungen sowohl an den Aktienmärkten als auch bei den Zinsen und den Kreditmärkten. Voraussetzung für unsere Einschätzung ist jedoch, dass die Eskalation des Ukraine/Russland-Konflikts nicht noch weiter ausufert.

Schwyzer Kantonalbank

Es stellt sich die Frage, wie weit Putin geht. Bleibt es bei einer schnellen Operation mit der Installation einer prorussischen Regierung oder erfolgt doch eine vollständige militärische Besetzung des Landes? Zieht der Widerstand der ukrainischen Armee den Krieg in die Länge? Wird Putin auch das Baltikum bedrohen? Viele offene Fragen. Den schlimmsten Fall – die Ausweitung des Konflikts auf ein Nato-Mitglied – erwarten wir nicht.

Auf den Ausschluss Russlands aus dem Zahlungssystem Swift wird vorerst aus zwei Gründen verzichtet: Es würde auch die europäische Wirtschaft treffen, indem z.B. Energie nicht mehr bezahlt werden könnte, und es wäre ein Anreiz für Russland und China, ein eigenes Zahlungssystem aufzubauen.

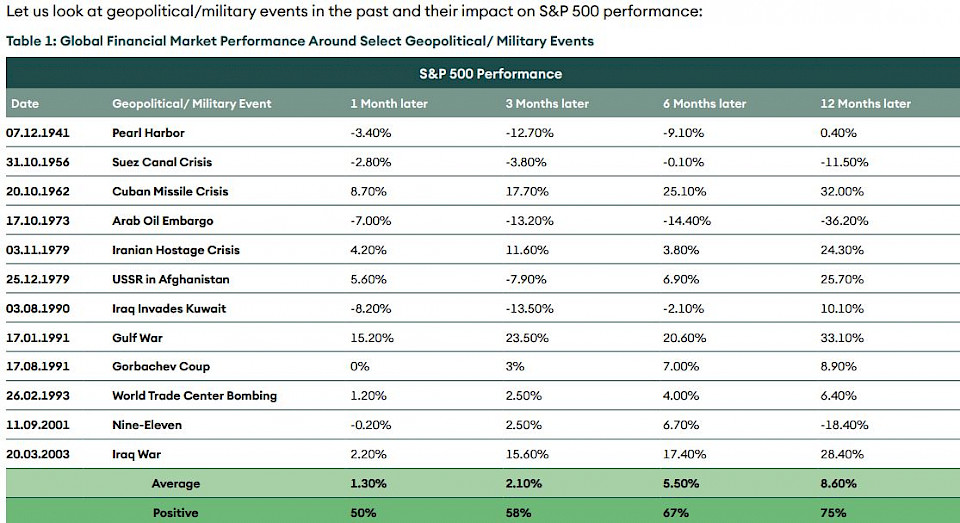

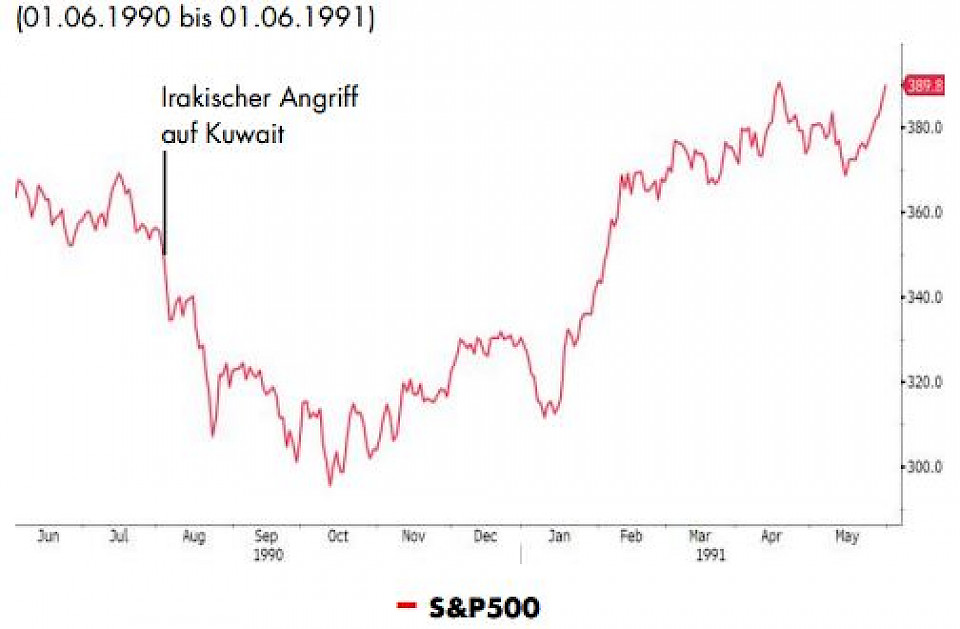

Historisch betrachtet zeigen die Börsen meist zunächst eine Überreaktion und holen die Verluste mittelfristig wieder auf. Ein Beispiel dafür ist der Angriff des Iraks auf Kuwait im August 1990 (vgl. Grafik). Einzeltitel, die gegenüber Osteuropa exponiert sind, zeigten sich zuletzt verhältnismässig robust (Sulzer, Stadler) oder wurden zu Unrecht abgestraft (Erste Group) und haben Erholungspotenzial.

Amundi

Die Krise wirkt sich in erster Linie auf das Vertrauen und die Rohstoffpreise aus, und das in einem bereits sehr inflationären Umfeld. Das Risiko einer weltweiten Stagflation ist nun höher; der Inflationsfaktor wird verstärkt, während der Wachstumsfaktor schwächer wird. China ist davon relativ isoliert, was die Rolle chinesischer Vermögenswerte als Diversifikation weiter stärkt.

Wir meinen, dass es an der Zeit ist, Absicherungen beizubehalten und vorsichtig zu bleiben, aber nicht übermässig auf Exzesse zu reagieren, die wir in den kommenden Tagen wahrscheinlich noch sehen werden. Ein gewisses Mass an Duration, Gold und Safe-Haven-Währungen können einen Puffer bilden. Aktien, die über reichlich Liquidität verfügen, werden das erste Ziel der Risikominderung für die Märkte sein, Unternehmensanleihen werden wahrscheinlich folgen. Insgesamt wird es darauf ankommen, Liquidität zu halten. Die globalen Risikoprämien könnten steigen. Die Reaktionen der Notenbanken werden ein weiterer wichtiger Aspekt sein. Im Falle sich eintrübender Wachstumsaussichten könnte sich ihre Agenda ändern.

BlueBay Asset Management

Wir sehen die Situation nach wie vor als äusserst besorgniserregend und unsicher an. Wir erwarten umfangreiche westliche Sanktionen gegen Russland, die die Vermögensentwicklung des Landes weiter belasten werden. Die Sanktionen werden die Kreditkosten erhöhen, Investitionen und Wachstum dämpfen und den Lebensstandard senken.

Wenn Kiew von Moskau aus ein neues Regime auferlegt wird, wird diese Regierung wahrscheinlich auch mit lähmenden Sanktionen konfrontiert und ihre Vermögenswerte fast uninvestierbar sein. Das Ansteckungsrisiko für die europäischen Schwellenländer und insbesondere die Türkei ist erheblich. Höhere Energiepreise bergen die Gefahr einer weltweiten Stagflation und wahrscheinlich werden die Energieimporteure weltweit unverhältnismäßig stark darunter leiden.