26.03.2026, 09:38 Uhr

Der SF Property Securities Fund der Swiss Finance & Property Group wurde beim renommierten LSEG Lipper Fund Award 2026 in der Kategorie «Equity Sector Real Estate Europe» ausgezeichnet – über drei, fünf und zehn...

Weltweit ist die Pandemie noch nicht gestoppt. Sie hat in den USA sogar erneut an Schwung gewonnen. Dank den massiven Geldern, welche Regierungen und Zentralbanken in die Wirtschaft pumpen, erscheinen die ökonomischen Folgen noch nicht gravierend. Doch was passiert, wenn dieser Geldsegen versiegt? Die Auguren müssen noch ihren Blick schärfen.

In Europa sowie der Schweiz ebbt die Corona-Welle ab. Mit dem Ende des Lockdowns ist zwar mit vermehrten Infizierungen zu rechnen. Dank Distanz- und Hygieneregeln, Tests und Tracing sowie lokalen Lockdowns können wir aber hoffentlich eine zweite Welle verhindern. Das Bundesamt für Gesundheit meldet nur noch rund 20 bis 30 Neuinfizierungen pro Tag. Todesfälle sind kaum mehr zu verzeichnen.

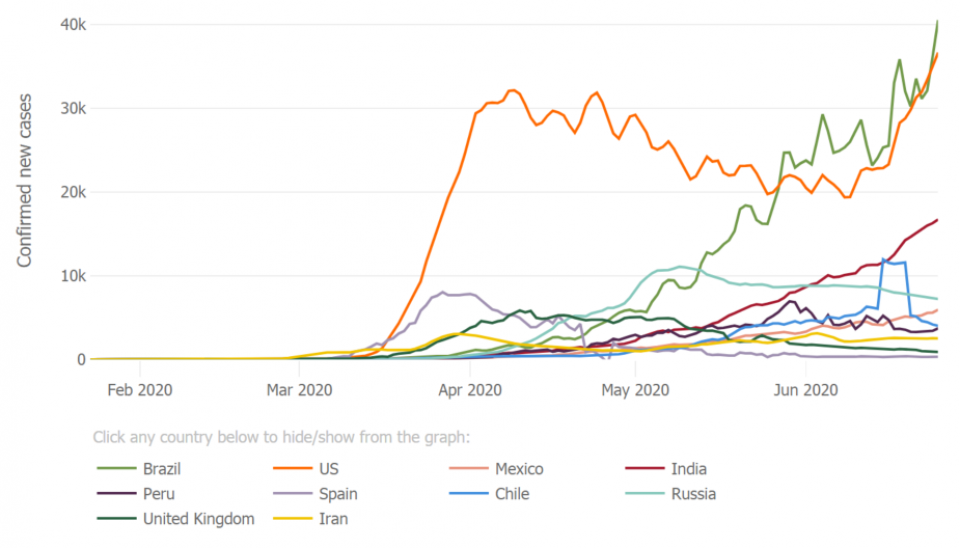

Für eine globale Entwarnung ist es jedoch noch zu früh. In einigen Regionen der Welt steigt die Zahl der Infizierungen noch an. In den USA zeigt die Kurve nach einem ersten Rückgang wieder nach oben. In Brasilien sieht die Situation auch noch beängstigend aus. Und Indien scheint am Beginn der Pandemie zu stehen. In etlichen Ländern ist die Situation undurchsichtig.

Gemäss dem Johns Hopkins-Institut liegt die Zahl der Infizierten zurzeit weltweit bei der neuen Rekordmarke von 10 Millionen. Die meisten davon sind inzwischen genesen. Doch die Zahl der Todesfälle, welche mit Corona in Verbindung gebracht werden, steigt weiter und nähert sich der Marke von 500'000. Dies ist zwar nur halb so hoch wie in der letzten gravierenden Grippe-Pandemie von 1968/69. Doch damals wurde die massive Grippewelle nicht so vehement bekämpft wie heute. Es gab damals weder Lockdowns noch Geldspritzen. Diese Pandemie ging denn auch vergessen und wurde aus unserem kollektiven Gedächtnis verdrängt.

Heute ist Corona fest in unserem Bewusstsein verankert und bestimmt weitgehend unser Handeln. Da wirken die massiven Liquiditätsspritzen der Regierungen und Zentralbanken wie Tranquilizer. «Diese Flut hebt alle Boote», kommentiert dazu Thomas Wille, Head Research & Strategy bei der LGT Bank Schweiz, mit Blick auf die steigenden Aktienmärkte. Wenn dieser doppelte Stimulus in den kommenden Monaten abebben wird, fehle aber ein wichtiger Unterstützungsfaktor für die Märkte. «Dann wird sich nämlich die Spreu vom Weizen trennen oder anders gesagt: Bei allen Anlageklassen wird der Anleger sehr selektiv seine Titel aussuchen müssen» meint er.

Auch UBS Asset Management warnt im jüngsten Marktausblick, dass sich Länder und Sektoren im Erholungsprozess sehr unterschiedlich entwickeln dürften. "Risiko-Assets auf der ganzen Welt haben seit Ende März eine beträchtliche Rally erlebt, da auf den anfänglichen politischen Enthusiasmus schrittweise Fortschritte sowohl bei den Ergebnissen im Bereich der öffentlichen Gesundheit als auch bei den wirtschaftlichen Aktivitäten in den Industrieländern folgten. Nichtsdestotrotz werden in unserem Basisszenario aufgrund anhaltender Sicherheitsbedenken die Nachfrage und die Kapazitäten im Jahr 2020 und darüber hinaus unter dem Niveau von vor dem Covid-19 bleiben," kommentiert Evan Brown, Leiter der Multi-Asset Allocation Strategy bei UBS AM das Szenario.

Gemäss den Managern der Globalen Klima- und Umweltstrategie von Nordea Asset Management, beschleunigt die Corona-Pandemie zudem in vielen Bereichen den Digitalisierungsprozess. «An der Spitze der Digitalisierung stehen Unternehmen, deren Geschäftsmodell bereits einen hohen Technologisierungsgrad aufweisen, zum Beispiel im Bereich Online-Retail-Shopping», betonen sie. Basistechnologien, die diesen Geschäftsmodellen zugrunde liegen, würden zunehmend auch von Branchen übernommen, die bislang weniger stark digitalisiert waren. Dazu gehören die Agrarwirtschaft, das herstellende Gewerbe und das Bauwesen.

Auch die Aktienchefs von DWS verweisen im neuesten Quartely CIO View auf den verstärkten Trend zur Digitalisierung und die Notwendigkeit für eine selektive Vorgehensweise, gepaart mit tiefem Verständnis der jeweiligen Sektordynamik. Büroangestellte und ihre Arbeitgeber sammeln aus erster Hand jede Menge Erfahrungen über die Arbeit von zuhause aus. Kontaktloses Bezahlen und Effizienzinitiativen sollten den IT-Sektor zusätzlich unterstützen. Der Gesundheitssektor dürfte weiterhin von seinem strukturell defensiven Wachstum profitieren und könnte zusätzlich von Investitionen in die Gesundheitssysteme profitieren. «Im erwarteten wirtschaftlichen Aufschwung werden sich letzten Endes sicherlich auch einige Substanzwerte gut entwickeln. Daher bevorzugen wir nicht mehr ausschliesslich Wachstumsaktien», schreiben sie.

Ausserdem scheint die Corona-Krise nachhaltige Anlagen gefördert zu haben. «Die durch Covid-19 verursachten wirtschaftlichen und sozialen Engpässe haben einige Investoren dazu veranlasst, über die Notwendigkeit einer nachhaltigeren Zukunft nachzudenken», hält Suzanne Hutchins, Manager des BNY Mellon Global Real Return Fund, fest. Demnach werden die von den Regierungen angekündigten massiven Konjunkturpakete, einschliesslich einer wahrscheinlichen erheblichen Erhöhung der Infrastrukturausgaben, diesem Marktbereich Rückenwind verleihen. Laut Hutchins dürften davon insbesondere grüne Projekte profitieren und zu einem weiteren Wachstum des grünen Anleihemarktes führen.

Sorgen bereiten der BNY-Managerin die Kreditexzesse auf der ganzen Welt, vor allem in China. Dennoch werden die aufstrebenden Märkte auf längere Sicht letztlich grosse Nutzniesser sein, insbesondere wenn der US-Dollar seinen Weg der Schwäche fortsetzt. «Dies sollte die Liquiditätsbedingungen in den Regionen mit dem schnellsten Wohlstandswachstum und der grössten Bevölkerung unterstützen. Diese Regionen dürften mit einer Sicht von zehn Jahren auch Investoren reichlich entschädigen», fügt sie optimistisch an.