02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Der US-chinesische Handelskonflikt spitzt sich zu. Washington führt neue Sonderzölle ein. Eigentlich trat US-Präsident Trump an, das US-Handelsdefizit mit China zu verringern. Passiert ist bisher das Gegenteil.

Die USA haben am Freitag die Sonderzölle auf Wareneinfuhren aus China im Wert von 200 Milliarden Dollar von bisher 10 auf 25 Prozent erhöht, wie es US-Präsident Donald Trump am vergangenen Sonntag per Twitter angekündigt hatte. Unmittelbar nach der Verhängung der neuen US-Sonderzölle kündigte das Pekinger Handelsministerium Gegenmassnahmen an. Derweil gingen die Verhandlungen über ein Handelsabkommen zwischen den USA und China weiter, um möglicherweise doch noch eine Einigung zu erzielen, nachdem die erste Runde der jüngsten Gespräche am Donnerstagabend geendet hatte. Man habe sich darauf geeinigt, die Verhandlungen in Washington am Freitag fortzusetzen, teilte das Weisse Haus mit.

Der Tweet Trumps überraschte viele und löste globale Börsenturbulenzen aus, die letztlich dazu beitragen könnten, die diesjährige Börsenrally zu konsolidieren. In den vorangegangenen Wochen hatte sich der US-Präsident positiv zum Gesprächsverlauf geäussert. Damit hatte Trump Erwartungen geweckt, dass sich die beiden Seiten noch in diesem Monat einigen würden.

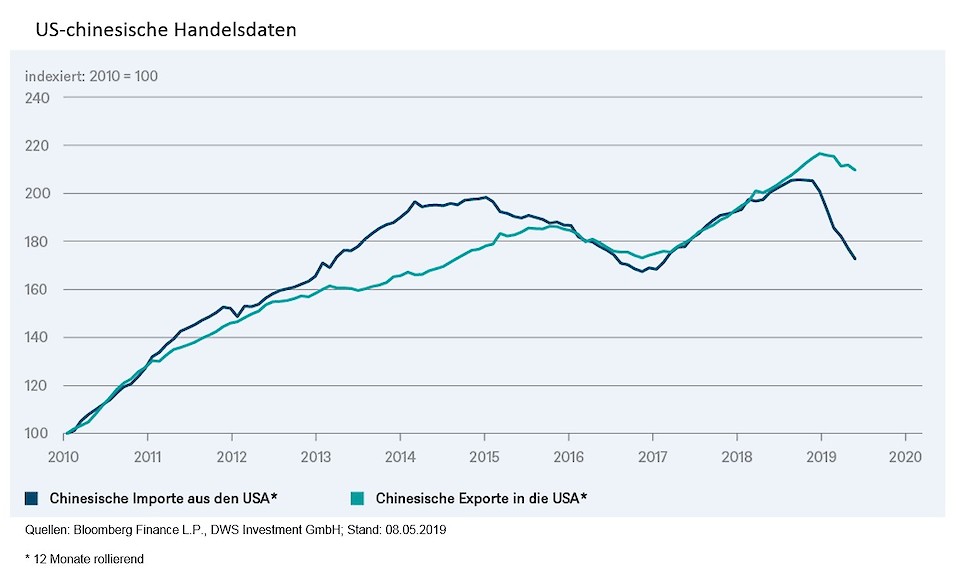

Anfang 2018 begannen die USA, Zölle auf Importe von China anzuheben, um chinesische Produkte teurer und damit für die US-Verbraucher unattraktiv zu machen. China reagierte umgehend mit der Einführung von Zöllen auf ausgewählte US-Produkte. Man könnte davon ausgehen, dass diese Politik den chinesischen Exporteuren mehr schadet als ihren amerikanischen Kollegen, nicht zuletzt, da Washington die Eskalation ausgelöst hat, so DWS. Ironischerweise geschah genau das Gegenteil, wie die jüngsten Handelsdaten und der "Chart of the Week" von DWS zeigen.

Im Handel mit den USA gingen die chinesischen Exporte im April um 13,1 Prozent gegenüber dem Vorjahr zurück, die Importe aber um 25,7 Prozent – Amerikas Handelsdefizit mit China wuchs also weiter an. Im Vergleich zum vierten Quartal 2018 sanken die chinesischen Exporte in die USA um 3 Prozent, während die chinesischen Importe von US-Waren um 15 Prozent zurückgingen. Auch absolut übertraf der Rückgang der chinesischen Importe aus den USA den Rückgang der Exporte in die USA um den Faktor 2. Also überall Verlierer, doch die grösseren sitzen in den USA, wie Xueming Song, China Ökonom der DWS behauptet:

"Eine starke Konsumentenstimmung der Amerikaner und vorgezogene Käufe zur Umgehung dieser Zölle können teils erklären, warum die Importe aus China in die USA relativ gering schrumpften"

Er glaubt, dass Chinas Widerstandsfähigkeit gegenüber den US-Zöllen zum Teil auch daher rühre, dass das Land in den letzten Jahren seinen Exportmarkt verbreitern konnte, sowohl nach Europa als auch nach Asien. Der Rückgang der Importe von US-Waren weist teilweise auf ein breiteres Problem der Amerikaner hin, sagt der Experte. Sojabohnen beispielsweise, die China früher in den USA gekauft hat, werden nun zunehmend aus Brasilien bezogen. Dies sei eine Reaktion auf die Vergeltungszölle Chinas.

Es liege auf der Hand, dass eine weitere Eskalation des Handelskonflikts für die meisten kostspielig wäre. Laut DWS sprechen auch die bisherigen Daten dafür, dass das auch für die US-Exporteure, die angeblichen Profiteure der Handelspolitik Washingtons, gilt.

Allerdings, so etwa die Einschätzung von LGT Capital Partners, würden die Importzölle eine überschaubare Belastung für die Weltwirtschaft darstellen und Anleger sollten das Augenmass nicht verlieren: Der Gesamtwert der Zölle auf chinesische Importe entspricht in etwa 0.7% resp. 1.1% des nominalen Bruttoinlandsprodukts (BIP) der USA bzw. Chinas. Dies werde zwar viele Unternehmen stark belasten und manche Firmen sogar in den Konkurs treiben. Die Zölle dürften aber nicht hoch genug sein, um die Weltwirtschaft deutlich zu bremsen. Hinzu komme, dass der Handel im Rest der Welt weitergeht und es auch neue (und kommende) Freihandelsabkommen gebe. Ausserdem sei inzwischen auch China eine mehrheitlich und zunehmend von der Binnennachfrage getragene Volkswirtschaft.

"Solange die Geld- und Fiskalpolitik weiter unterstützend wirkt, können die Finanzmärkte auch im Falle bleibender Zölle gegen China mittelfristig durchaus wieder fester tendieren. Es würde überraschen, falls die Marktreaktion auf die US-Zollerhöhung dauerhaft negativ ausfallen sollte. Ein weiteres Risiko besteht darin, wenn Washington bis zum 18. Mai auch Zölle auf europäische Autoimporte verhängen sollte", kommentiert LGT Capital Partners.