07.04.2026, 14:40 Uhr

Wie lässt sich Bargeld besser für sich arbeiten, ohne übermässige Risiken einzugehen? Mit dieser Frage beschäftigt sich James Kleppang, Anleihenexperte bei Aberdeen, in einer aktuellen Analyse. Und er liefert...

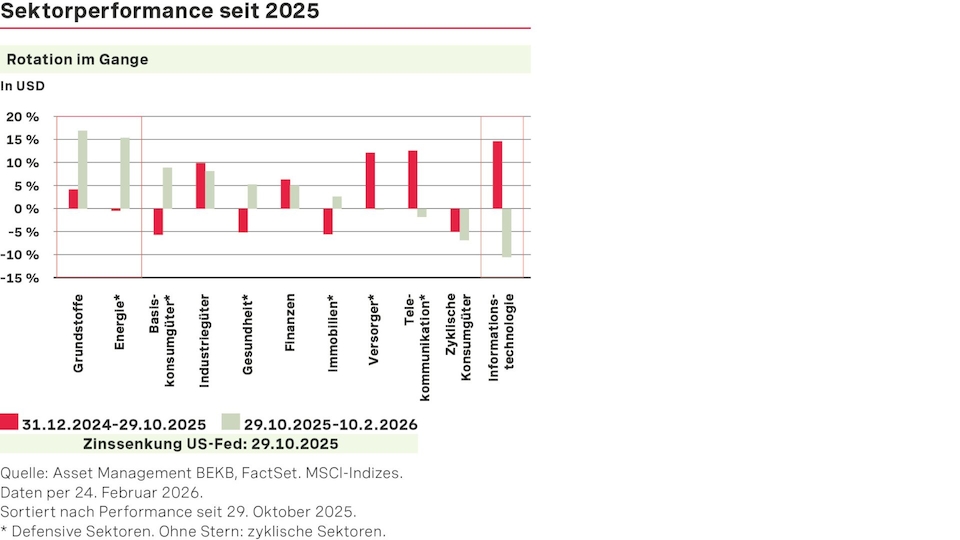

Noch vor Kurzem galten US-Technologieriesen als alternativlos – getragen vom KI-Boom und beeindruckendem Gewinnwachstum. Doch Anfang 2026 hat eine Sektorrotation eingesetzt: Energie- und Grundstoffwerte legen zu, während Tech-Aktien unter Druck geraten. Für Simon Lazzara, Senior Investment Advisor bei BEKB Asset Management, sind dies Zeichen einer Neubewertung des Sektors und noch kein fundamentaler Paradigmenwechsel.

Noch vor wenigen Monaten schien die Sache klar: Wer am Aktienmarkt vorne mitspielen wollte, setzte auf Technologie, genauer gesagt auf jene US-Giganten, die mit Cloud-Infrastruktur und künstlicher Intelligenz (KI) das digitale Rückgrat der Weltwirtschaft bilden.

Seit Ende 2022 kannten die Kurse vieler sogenannter Hyperscaler nur eine Richtung. In drei Jahren erzielten Alphabet, Amazon, Meta und Oracle dreistellige Renditen. Nvidia übertraf selbst das mit einem Kursplus von über 1000 Prozent und wurde damit zum Inbegriff des KI-Booms.

Doch Anfang 2026 hat sich der Wind gedreht. Plötzlich stehen nicht mehr Rechenzentren, Chips und KI-Agenten im Fokus, sondern defensive Geschäftsmodelle. Eine Sektorrotation erfasst die globalen Märkte: Technologieaktien geraten unter Druck, während Energie- und Grundstofftitel zu den Gewinnern zählen. Ist das nur eine gesunde Verschnaufpause nach einer historischen Rally oder kündigt sich eine echte Wachablösung an?

Während Auslöser für eine solche Verschiebung oftmals schwer auszumachen sind, trug der Zinsentscheid der US-Zentralbank (Fed) Ende Oktober 2025 zu einem Stimmungsumschwung bei. Zwar senkte die Fed den Leitzins um 0,25 Prozentpunkte, gleichzeitig signalisierte sie jedoch, das Tempo weiterer Zinssenkungen zu drosseln. Für einen Markt, der auf schnelle monetäre Unterstützung gesetzt hatte, war das ein Dämpfer. Wachstumswerte, deren Bewertungen stark von niedrigen Zinsen abhängen, reagierten empfindlich.

Hinzu kommen geopolitische Spannungen. Die US-Intervention in Venezuela sowie neue Drohgebärden gegenüber dem Iran und Grönland rückten Rohstoffe und Energieversorgung wieder ins Zentrum strategischer Überlegungen. In unsicheren Zeiten greifen Investorinnen und Investoren traditionell zu Sektoren, die von steigenden Rohstoffpreisen profitieren oder als konjunkturrobust gelten.

Gleichzeitig mehren sich Zweifel am Ausmass der KI-Investitionen. Allein Amazon plant, in diesem Jahr über 200 Milliarden US-Dollar in KI zu investieren. Rechnet sich das oder droht eine Phase der Überkapazitäten, wie sie frühere Technologiezyklen kennzeichnete? Besonders Softwareunternehmen geraten unter Druck. KI-Agenten sind zunehmend in der Lage, selbstständig Code zu schreiben und komplexe Anwendungen zu entwickeln. Was bedeutet das für klassische Softwareanbieter und ihre Margen?

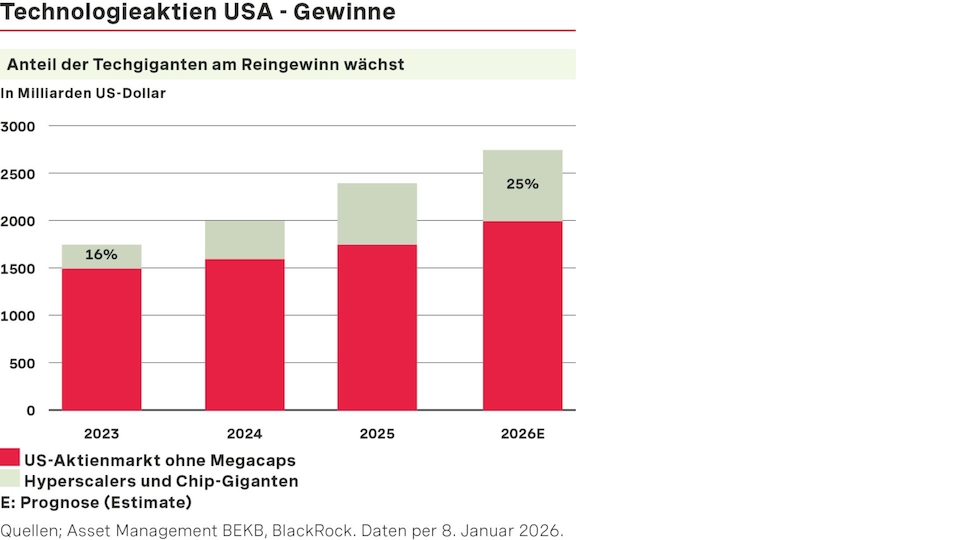

Trotz dieser Fragezeichen spricht einiges gegen eine nachhaltige Abkehr von Big Tech. Denn langfristig entscheiden nicht Schlagzeilen, sondern Gewinne. Und hier bleibt der Technologiesektor dominant. Während defensive Branchen zuletzt vor allem von steigenden Bewertungen profitierten, ist ihr Gewinnwachstum vergleichsweise moderat. Anders bei den US-Megacaps: Ihr Ertragsmomentum ist ungebrochen.

Hyperscaler wie Microsoft, Google, Amazon und Meta sowie Chipkonzerne wie Nvidia und Broadcom steigern ihren Anteil am Gesamtgewinn des US-Aktienmarktes kontinuierlich. Lag ihr Beitrag 2023 noch bei 16 Prozent, dürfte er 2026 bereits rund ein Viertel ausmachen. Die Gewinnschätzungen für die kommenden zwölf Monate deuten nicht auf eine Trendwende hin.

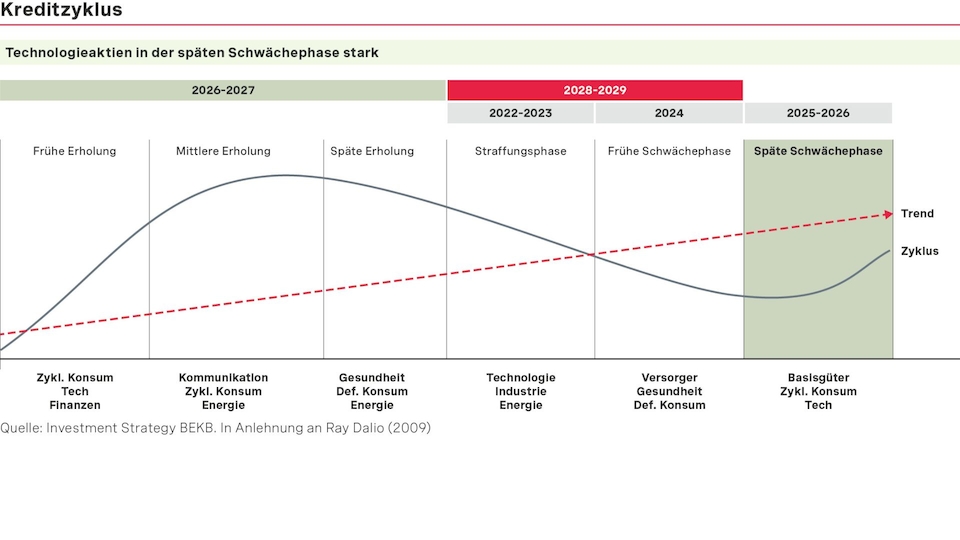

Auch der Kreditzyklus liefert Argumente für Technologieaktien. Historische Daten seit 1970 zeigen: In Phasen moderaten Wachstums und sinkender Zinsen, wie wir sie derzeit erleben, schneiden Technologieaktien überdurchschnittlich gut ab und gehören zu den drei globalen Sektoren mit der stärksten Performance (Median: +22,9%)1. Digitalisierung, Automatisierung und KI sind keine kurzfristigen Moden, sondern strukturelle Trends.

Heisst das also: alles zurück in den Technologiesektor? Nicht ganz. Die vergangenen Monate haben gezeigt, wie sensibel der Markt auf Enttäuschungen reagiert. Nach dem enormen Kursanstieg sitzen viele Anlegerinnen und Anleger auf hohen Buchgewinnen. Jede Verzögerung bei KI-Projekten und jede Margenwarnung kann Gewinnmitnahmen auslösen.

Die aktuelle Rotation dürfte daher eher eine Neubewertung als ein Paradigmenwechsel sein. Sie ist auch eine Erinnerung daran, dass «Börsenstars» nicht immun gegen Zins- und Stimmungsänderungen sind. Für Anlegerinnen und Anleger bedeutet das: Technologie bleibt ein zentraler Baustein im Portfolio. Wer langfristig erfolgreich sein will, setzt jedoch nicht alles auf eine Karte. Eine ausgewogene Mischung aus Technologie, Gesundheit und defensivem Konsum verspricht weiterhin ein attraktives Rendite-Risiko-Profil.

Die Wachablösung am Aktienmarkt? Vorerst sieht es eher nach einer Atempause aus, und zwar in einem strukturellen Aufwärtstrend, der noch längst nicht zu Ende ist.

Hier geht es zu den Anlagepublikationen der BEKB.

__________________________

1 Basisgüter: +26,0%, Zyklischer Konsum: 25,8%. Daten 1970-2023, 1970-1994 Fama French, 1995-2023 MSCI World GICS, in USD.