02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

«Der S&P 500 zeigt, dass Demokraten im ersten Jahr ihrer Präsidentschaft eine bessere Performance hatten als Republikaner. Die erste Amtszeit von Donald Trump war jedoch eine positive Ausnahme», schreibt Peter Bezak, Director bei Zurich Invest AG.

Durch ihren klaren Wahlsieg verfügen die Republikaner über eine solide Plattform zur Umsetzung ihrer Politik. Dies hat an den Finanzmärkten zunächst einmal für Klarheit gesorgt. Von den Aktienmärkten wurde das eindeutige Wahlergebnis begrüsst. Der Schwerpunkt in Trumps zweiter Präsidentschaft wird in der Handelspolitik auf Zöllen liegen. US-Unternehmen können dagegen laut Bezak mit Steuersenkungen rechnen.

Viele der angekündigten Massnahmen dürften wohl zunächst das Wachstum stützen. Die meisten Vorhaben dürften jedoch auch für eine höhere Inflation sorgen. Eine höhere Inflation und ein steigendes Haushaltsdefizit bereiten Anleiheinvestoren jedoch Sorge. Wenn die Regierung jedes Jahr mehr ausgibt als sie einnimmt, kann dies die Möglichkeiten von Präsident Trump einschränken, seine Agenda durchzusetzen.

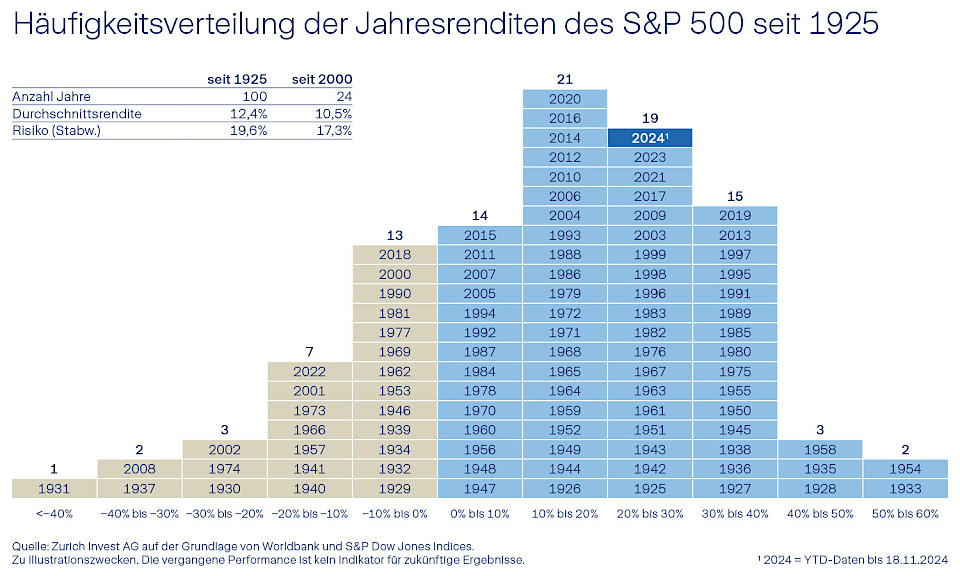

Am 20. Januar 2025 findet die Amtseinführung von Donald Trump als 47. US-Präsident statt. Es stellt sich die Frage, was dies für die Aktienmärkte bedeutet. Der Aktienmarktindex S&P 500, der sich auf die Daten der letzten hundert Jahre stützt, weist in der Analyse ein differenziertes Bild aus. Seit dem Jahr 1925 konnten die Märkte im ersten Amtsjahr eines neugewählten US-Präsidenten im Durchschnitt um rund 11 Prozent zulegen.

Die Statistik zeigt jedoch auch, dass der Zuwachs im Durchschnitt lediglich 5 Prozent betrug, wenn der neugewählte Präsident ein Republikaner war. Übernahm ein Demokrat die Amtsgeschäfte, weisen die Daten eine durchschnittliche Performance über 17 Prozent aus. Die letzte Amtszeit von Donald Trump stellt jedoch eine Ausnahme dar. Hier stieg der S&P 500 im ersten Jahr um mehr als 20 Prozent an. Die damalige Ausgangslage unterschied sich jedoch deutlich von der aktuellen Situation, insbesondere im Hinblick auf die Staatsschulden, das Zinsniveau und das geopolitische Umfeld. Anleger sollten sich deshalb stets der möglichen Portfoliorisiken bewusst sein und verschiedene Szenarien durchdenken.

Das Umfeld könnte im Jahr 2025 laut dem Experten weiterhin unsicher bleiben. In einem von unsicheren Kräften bestimmten Markt könne es zu Fehlentscheidungen kommen. «Die beste Prävention gegen falsche Entscheidungen ist die klassische Portfoliodiversifikation. Eine breite Streuung der Anlagen in einem Portfolio führt zu einem signifikant niedrigeren Risiko», schreibt Bezak. Selbst wenn aussergewöhnliche Kräfte auf die Märkte einwirkten, erwachse daraus mittel- und langfristig eine geringere Gefahr für die Gesamtanlage, da sich die einzelnen Posten unterschiedlich entwickeln.

Er ergänzt: «Enthält ein Portfolio neben traditionellen Anlageklassen wie Aktien und Obligationen auch Privatmarktanlagen in Form von Private Equity, Private Debt sowie Investitionen in Immobilien und Infrastruktur, ist es aufgrund des hohen Diversifikationsgrades bestens gegen die Risiken des Marktes abgesichert.»

Vor dem Hintergrund einer potenziell höheren Inflation sehen sich institutionelle Anleger mit der Frage konfrontiert, welche Anlagen den besten Schutz vor einer solchen Entwicklung bieten. Eine der möglichen Antworten auf diese Frage sind Investitionen in die Infrastruktur. Insbesondere Core- und Core+-Anlagen mit konservativen Charakteristiken bringen mehr Stabilität ins Portfolio. In den meisten Fällen sind dies bereits operative Brownfield-Anlagen mit laufender Rendite. Deren Kontrakte bieten inflationsgekoppelt einen hervorragenden Inflationsschutz.

Die meist mit staatlichen oder lokalen Behörden vertraglich geregelten Anlagen sorgen für eine deutliche Reduzierung des Gegenparteirisikos. Ein gutes Beispiel für einen solchen empfehlenswerten Inflationsschutz sind öffentliche Versorgungsunternehmen oder Betreiber von Mautstrassen.

Jeder Anleger sollte sich laut dem Experten der Risiken eines nicht ausreichend diversifizierten Portfolios bewusst sein. Die strategische Vermögensallokation sollte regelmässig nicht nur auf eine breite Streuung der Anlagen, sondern auch auf die eigene Risikofähigkeit hin überprüft werden. Entspricht diese weiterhin den Vorgaben, besteht für Anleger kein Grund, eine einmal gewählte Strategie komplett zu ändern, sondern diese sollte gegebenenfalls nur teilweise adjustiert werden.

Wie in der Grafik zu erkennen ist, zahlt sich das Festhalten an einer bewährten Strategie in der Regel langfristig aus. Die Jahresrenditen US-amerikanischer Aktien weisen sowohl über den langen Zeitraum seit 1925 als auch in der Zeit vom Jahr 2000 bis heute deutlich mehr als zwei Drittel positive Jahre aus. Die Durchschnittsrendite betrug in beiden Zeiträumen jeweils über 10 Prozent.

«Halten Investoren über einen längeren Zeitraum an ihrer Anlagestrategie fest, kann starken Schwankungen gelassen begegnet werden. Eine Erholung der Investitionen lässt meist nicht lange auf sich warten», so das Fazit.