02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Institutionelle Anleger kommen vermehrt unter Druck, nachhaltig anzulegen, stellt Fabio Pellizzari von RobecoSAM fest. Auch für Asset Manager, die sich Transparenz und Verantwortung auf die Fahne schreiben, seien die Anlegerberichterstattung und das Impact-Reporting von grösster Bedeutung.

2018 war ein wichtiges Jahr für das nachhaltige Finanzwesen. Im März 2018 legte die EU ihren Aktionsplan zur Finanzierung nachhaltigen Wachstums vor. Dieser ist Teil der Bemühungen, durch nachhaltige Investitionspläne den Klimaschutz und eine nachhaltige Entwicklung zu fördern. Ausserdem soll er das Übereinkommen von Paris sowie die Ziele für nachhaltige Entwicklung der Vereinten Nationen (SDGs) bis 2030 unterstützen, wie das Business & Human Rights Resource Centre schreibt.

Der Aktionsplan umfasst zehn konkrete Massnahmen. Unter anderem sollen institutionelle Anleger und Vermögensverwalter ausdrücklich dazu angehalten werden, bei ihren Anlageentscheidungen Nachhaltigkeitsaspekte zu berücksichtigen und ihr diesbezügliches Vorgehen transparenter für Endanleger zu machen. Ausserdem soll untersucht werden, ob Risiken im Zusammenhang mit Klima- und Umweltfaktoren in die Risikomanagementstrategien von Versicherungen oder Pensionskassen integriert werden können und ob die Eigenkapitalanforderungen für Banken als Teil der Eigenkapitalrichtlinie angepasst werden sollten. Im laufenden Jahr wurde der Aktionsplan durch drei EU-Richtlinien und eine Verordnung konkretisiert. Diese werden gemäss dem Forum für Nachhaltige Geldanlagen FNG bis Ende 2019 in Kraft treten.

Aber auch in der Schweiz interessieren sich institutionelle wie auch private Investoren immer mehr für nachhaltige Investments. Umfassende rechtliche Vorschriften zur ESG-Integration im Anlageprozess gibt es hierzulande zwar noch nicht. "Gerade Pensionskassen spüren aber den Druck von verschiedenen Stakeholdern, bei ihren Anlagen stärker auf Nachhaltigkeit zu achten. NGOs zum Beispiel appellieren an die Verantwortung grosser Anleger und Versicherte erwarten von ihrer Pensionskasse, dass diese verantwortungsvoll mit ihren Geldern umgeht", sagt Fabio Pellizzari, Head of Products and Engineering bei RobecoSAM.

Für Asset Manager, die sich Transparenz und Verantwortung auf die Fahne schreiben, sind die Anlegerberichterstattung und das Impact-Reporting von grösster Bedeutung. Für viele Investoren sei die Orientierung an Ausschlusskriterien der erste Schritt in Richtung nachhaltiges Investieren. Diese Ausschlusskriterien könnten mehr oder weniger streng sein und auf Länder, Branchen oder einzelne Unternehmen angewendet werden, so Pellizzari. Beispielsweise können Länder gemieden werden, die offensichtlich die Menschenrechte verletzen, Branchen ausgeschlossen werden, die mit der Produktion fossiler Brennstoffe oder Tabak in Verbindung stehen, oder Unternehmen für bestimmte Aktivitäten wie Tierversuche oder Kinderarbeit disqualifiziert werden. In der Nachhaltigkeitsberichterstattung gelten Ausschlusskriterien als Mindeststandard. "Die Wirkung von Ausschlüssen lässt sich leicht messen und darlegen. Ausschlusskriterien können standardisiert sein oder vom Kunden anhand quantitativer Grenzwerte bestimmt werden. Zu Vergleichszwecken kann dieser Prozess auch eine Bewertung des Benchmark-Exposures im gewählten Kriterium umfassen", erklärt der Experte.

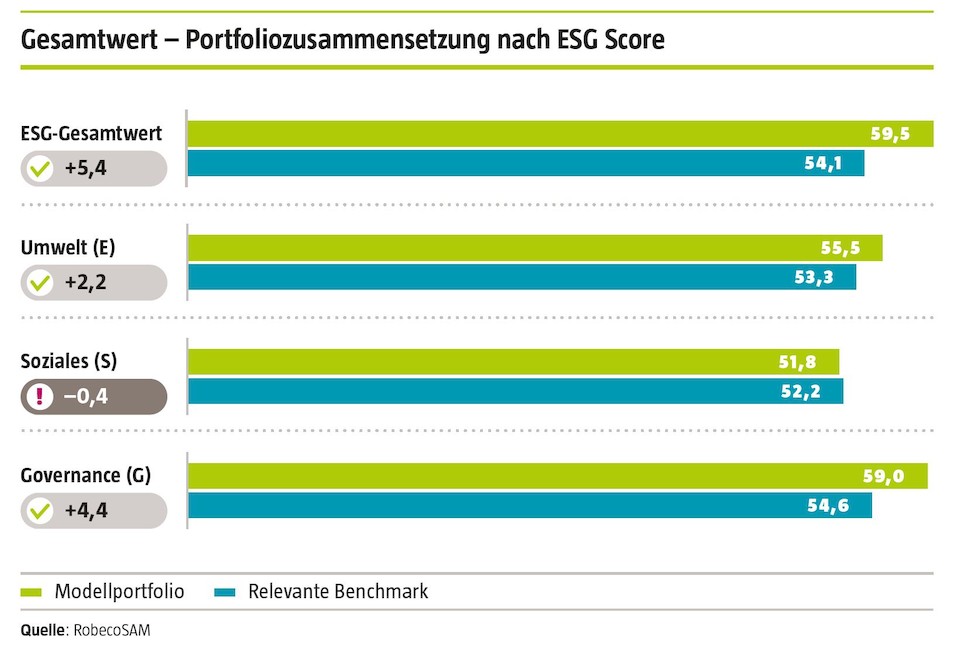

Neben Ausschlusskriterien ist die ESG-Integration in Portfolios zu bewerten. Der RobecoSAM Sustainability Report misst das Nachhaltigkeitsexposure eines Aktien- oder Anleihenportfolios anhand ausgewählter ESG-Kriterien, die auf ein breites Spektrum von Unternehmen anwendbar sind. So gibt der Bericht einen allgemeinen Überblick über die Nachhaltigkeitsperformance eines Portfolios im Vergleich zum relevanten Referenzindex.

Der Bericht vergleicht den gewichteten durchschnittlichen Gesamtwert (Score) der Portfoliounternehmen für diese Kriterien mit dem durchschnittlichen Gesamtwert aller im Referenzindex enthaltenen Unternehmen. Die Ergebnisse zeigen, ob das Portfolio bei den einzelnen Kriterien über- oder unterdurchschnittlich abschneidet, und verdeutlichen die relativen Stärken und Schwächen bei den wichtigsten ESG-Kriterien.

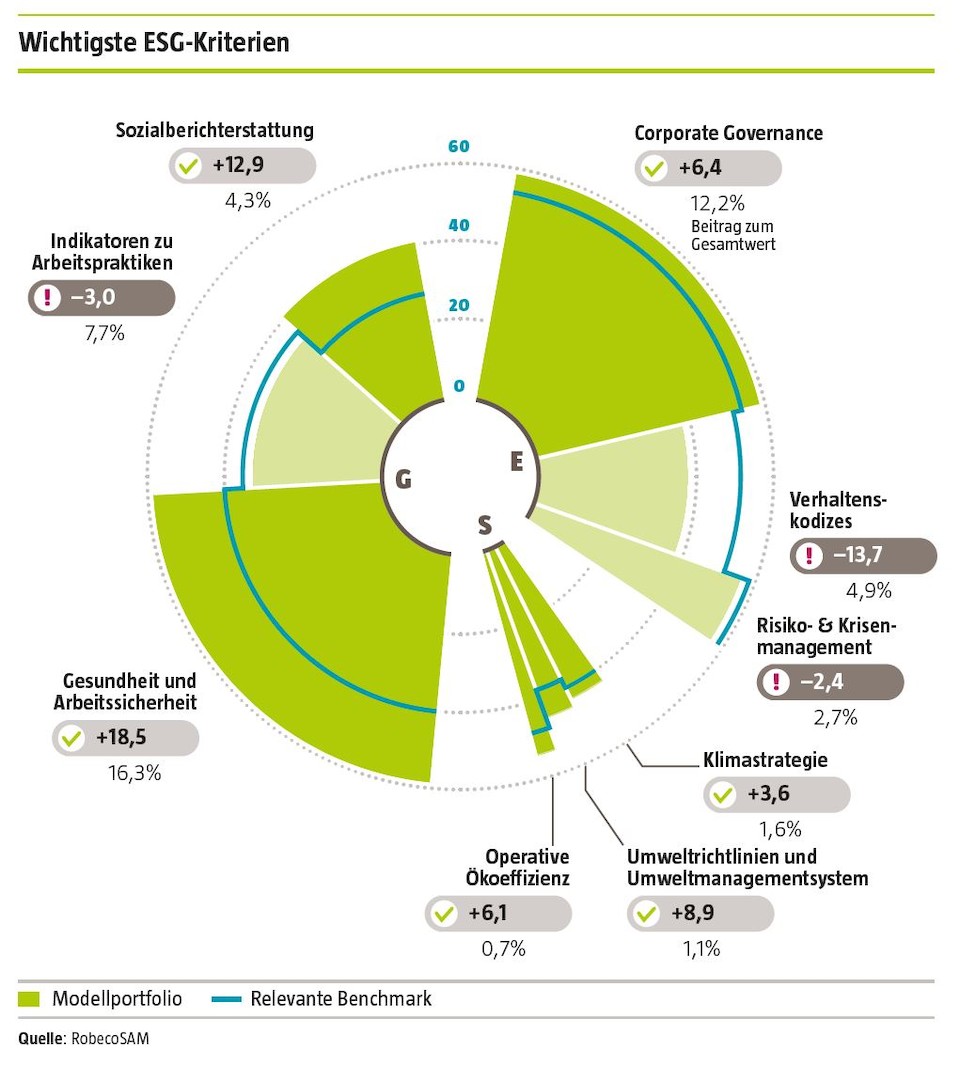

Das Netzdiagramm zeigt, wie ein Portfolioanalyse-Bericht für ein Aktienportfolio im Vergleich zum Referenzindex MSCI Europe aussehen könnte. "Das Nachhaltigkeitsreporting stellt den Goldstandard in der Messung und Kommunikation der positiven und negativen Auswirkungen des Verhaltens von Unternehmen in Anlageportfolios dar", sagt Pellizzari. Es sei jedoch sehr stark datenabhängig. Gründliche Detailanalysen seien unverzichtbar und von der Zuverlässigkeit und Robustheit der verfügbaren Unternehmensdaten abhängig. Das Reporting der Unternehmen zu Umweltkriterien und bestimmten sozialen Kriterien (z.B. der Geschlechterdiversität) sei tendenziell weiter fortgeschritten und quantifizierbarer als viele andere, eher qualitative Nachhaltigkeitskriterien. "Dadurch können wir den Impact – also die Nachhaltigkeitswirkung – dieser Nachhaltigkeitsfaktoren in Kundenportfolios umfassender und präziser messen und quantifizieren als andere Nachhaltigkeitsfaktoren, die eher qualitativer Natur sind und von den Unternehmen weniger konsequent gemessen und kommuniziert werden", betont der Experte.

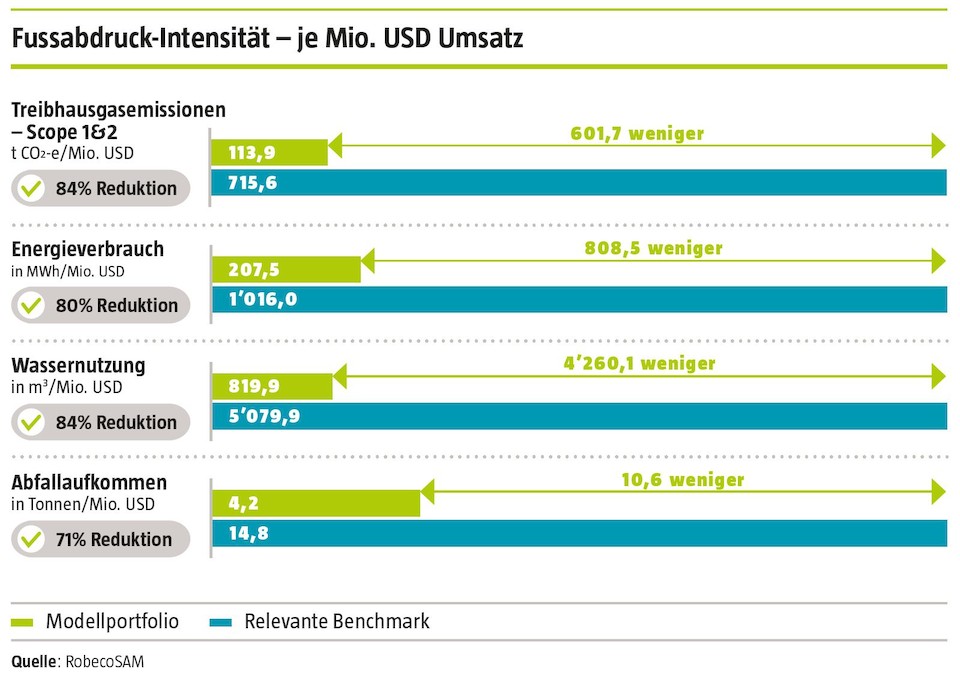

Die Ökobilanz des Portfolios lässt sich anhand konkreter Umweltindikatoren messen. Dadurch erhalten Investoren Einblicke in die Umweltauswirkungen des Portfolios pro angelegtem Dollar. Zu den auf Unternehmensebene gemessenen quantitativen Indikatoren gehören die Treibhausgasemissionen, der Energieverbrauch, die Wassernutzung und das Abfallaufkommen. Wie Pellizzari weiter ausführt, kann durch einen Peergroup-Vergleich der Ergebnisse dieser Analyse gezeigt werden, welches Unternehmen in einem bestimmten Bereich führend ist. Darüber hinaus lässt sich die gleiche Analyse für die im jeweiligen Referenzindex enthaltenen Unternehmen durchführen. So können Unterschiede in der Umweltperformance des Anlegerportfolios gegenüber dem Referenzindex verdeutlicht werden. Eine Attributionsanalyse für die gewählte Benchmark hilft Anlegern zu ermitteln, ob die Umweltwirkung ihres Portfolios vor allem auf die Branchenallokation oder auf die Aktienselektion zurückzuführen ist.

"Als Investmentboutique, die sich ausschliesslich auf Nachhaltigkeitsinvestitionen konzentriert, ist RobecoSAM seit jeher überzeugt, dass eine Finanzanalyse unvollständig ist, wenn sie wesentliche extrafinanzielle Faktoren ignoriert. Nachhaltigkeitstrends wie Ressourcenknappheit, Klimawandel oder eine alternde Bevölkerung prägen das Wettbewerbsumfeld der Unternehmen. RobecoSAM ist überzeugt, dass Unternehmen, die diesen Herausforderungen mit Innovation, Qualität und Produktivität begegnen können, eine langfristige höhere Wertschöpfung generieren können", hebt Pellizzari hervor.

Aus diesem Grund habe RobecoSAM 1999 sein Corporate Sustainability Assessment (CSA) entwickelt. Mit dem jährlichen CSA werden Unternehmen identifiziert, die neue, aus globalen und branchenspezifischen Trends entstehende Nachhaltigkeitschancen und -herausforderungen früher als andere erkennen und besser darauf reagieren.

Im Rahmend des CSA bewertet RobecoSAM jährlich weltweit rund 4’700 Unternehmen. "Wir stellen 80 bis 120 Fragen zu wirtschaftlichen, umweltbezogenen und sozialen Faktoren, die wichtig für den geschäftlichen Erfolg der Unternehmen sind, in traditionellen Unternehmensanalysen aber nicht ausreichend berücksichtigt werden. Das CSA produziert heute rund 1’000 Datenpunkte pro Unternehmen", so Pellizzari.

Dabei stellt sich aber immer auch die Frage nach der finanziellen Performance. Im Fokus der Research-Aktivitäten von RobecoSAM steht deshalb die Verbindung zwischen Nachhaltigkeit und finanzieller Relevanz. "Als finanziell relevant definieren wir alle immateriellen Faktoren, die sich auf den Unternehmenswert auswirken können – das Wachstum, die Profitabilität, die Kapitaleffizienz und die Risiken, denen das Unternehmen ausgesetzt ist. Dazu gehören Faktoren wie die Innovationsfähigkeit, die Fähigkeit, Talente zu gewinnen und im Unternehmen zu halten, aber auch die Fähigkeit, regulatorische Veränderungen zu antizipieren", erläutert Pellizzari.

Diese Faktoren seien aus Anlegersicht wichtig, weil sie bedeutende Auswirkungen auf die Wettbewerbsposition und den langfristigen finanziellen Erfolg der Unternehmen hätten. Aus diesem Grund investiere RobecoSAM viel in die Entwicklung und Aktualisierung ihrer «Materialitätsanalyse». "Wir identifizieren die immateriellen Faktoren, die sich am stärksten auf die Fähigkeit von Unternehmen auswirken, langfristige Wertsteigerungen zu erzielen", sagt der Experte. die Mission laute, durch Sustainable-Investing-Strategien langfristig attraktive Anlageerträge für die Kunden zu generieren.