02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Im Pandemie-Jahr 2020 musste der Markt nach der aussergewöhnlichen Outperformance der Quality- und Growth-Aktien im 1. Halbjahr einige Übertreibungen korrigieren. Geoffroy Goenen von Candriam erklärt, warum vor allem die Performance- und Bewertungsdifferenzen zwischen den verschiedenen Anlagestilen ausgeglichen werden mussten.

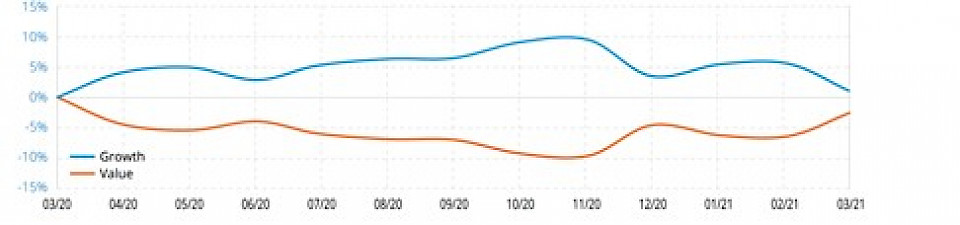

Der Markt musste nach der aussergewöhnlichen Outperformance der Quality- und Growth-Aktien im 1. Halbjahr 2020 einige Übertreibungen korrigieren. Vor allem die Performance- und Bewertungsdifferenzen zwischen den verschiedenen Anlagestilen mussten ausgeglichen werden. "Einfache Logik und unsere quantitativen Überwachungsinstrumente deuteten darauf hin, dass diese Lage früher oder später zu einem Pendeleffekt führen musste. Ausserdem fielen unseren Analysten die gleichen Extremwerte in ihren Bewertungsmodellen auf", sagt Geoffroy Goenen, Head of Fundamental European Equity bei Candriam.

Diese Erwartungen hätten sich ab November 2020 bewahrheitet, als die Nachrichten über die Impfstoffe die Märkte beruhigten und sich ein Ende der Krise abzeichnete. An den Finanzmärkten werde nun überall von Normalisierung gesprochen. Das belege vor allem die Neupositionierung der amerikanischen und europäischen Zinskurven, erklärt Goenen und fügt hinzu: "Die Hoffnung auf wirtschaftliche Normalisierung beschleunigt die aktuelle Rotation von Growth-Aktien zu Value-Aktien, wobei Rohstoffe und zinssensitive Sektoren an der Spitze stehen. Dazu gehören Ölpapiere, die eine Zeit lang starke Abschläge hinnehmen mussten, und Finanztitel, vor allem Banken, die stark unter der Pandemie litten."

In den Jahren 2009, 2013 und 2016 dauerten alle Rotationen in Richtung Value höchstens sechs Monate. Ein halbes Jahr genügte laut dem Experten also, um nach einer deutlichen Outperformance von Quality bzw. Growth die Unterschiede zwischen den Bewertungen und der relativen Performance zu korrigieren. Der März 2020 war an den Finanzmärkten ein besonders gefährlicher Monat. Die Anleger flüchteten sich in die sichersten Unternehmen, die am besten kapitalisierten, am effektivsten geführten, rentabelsten und vielversprechendsten, meistens jene mit den überzeugendsten Wettbewerbsvorteilen. "Einige Qualitätssektoren profitierten wegen ihrer Prognostizierbarkeit und ihres Status als Begünstigte der Gesundheitskrise von der Pandemie", so Goenen. Dazu zählten medizinische Geräte und Technologie. Die Angst habe übertriebene Kapitalflüsse ausgelöst, die ab November 2020 wieder anfingen, abzufliessen. Diese Rotation dauere nun schon fünf Monate.

"Wenn wir den Mustern und vor allem unseren Überwachungsinstrumenten und Bewertungsmodellen glauben, stehen wir vor dem Ende der Rotation. Zwei Drittel dieser Marktphase dürften bereits hinter uns liegen. Was in den kommenden Wochen passiert, hängt davon ab, ob die langfristigen Zinsen in den USA auf oder gar über 2%, in Europa über -0,2% und in Deutschland sogar über 0% steigen", sagt Goenen.

Das Timing der Märkte sei immer schwierig. Das Ende der Rotation hänge auch vom Versiegen der Neupositionierungs-Zuflüsse der institutionellen Anleger ab, deren Portfolios 2020 und sogar früher zu Recht deutlich auf Quality-Papiere ausgerichtet waren. Diese Kapitalflüsse könnten die Rotation vorübergehend über den Gleichgewichtspunkt hinaus verlängern.

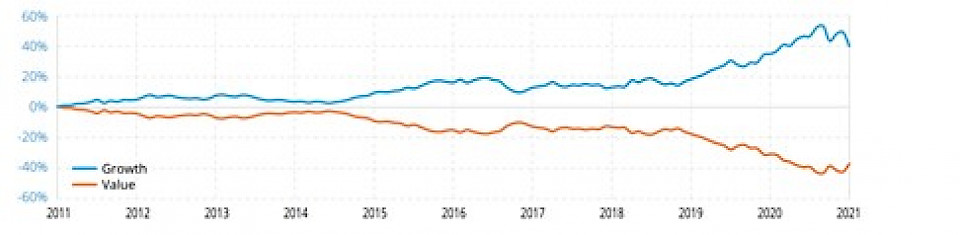

"Unseres Erachtens dürften rentable Growth- und Quality-Aktien auf lange Sicht überdurchschnittlich gut abschneiden. In unserem Artikel vom Mai 2020 erwähnten wir die Wahrscheinlichkeit einer Rotation und prognostizierten, dass sie voraussichtlich nur kurz dauern würde", so Goenen.

Die Value-Aktien, die derzeit aus der Stil-Rotation Nutzen ziehen, können laut dem Experten dominieren, sofern das Wirtschaftswachstum über die haushalts- und geldpolitischen Konjunkturpakete hinaus anzieht. Angesichts des Ausmasses der Haushaltsdefizite und Staatsschulden weltweit, insbesondere in Amerika und Europa, sei die Beschleunigung natürlich nicht das Hauptszenario von Candriam. "Nach der Konjunkturförderung rechnen wir mit Haushaltseinsparungen und der Rückkehr des Deflationstrends. Vor diesem Hintergrund sind nur Unternehmen, die ihr eigenes rentables Wachstum sicherstellen können, in der Lage, ihren Wert trotz der stagnierenden Wirtschaft zu erhöhen. Damit sollte langfristige Aktienperformance verbunden sein", erwartet Goenen.

Der neue Kontext schaffe neue Chancen. Die Positionierung von Candriam begünstige in den nächsten Monaten erneut den Growth- und Quality-Anlagestil, weil sie auf attraktivere Bewertungen setze. "Wir suchen nach Wirtschaftssegmenten, die in den kommenden Jahren aufgrund der neuen Vorschriften, ob im Bereich ESG und aufgrund von Innovation, wachsen", sagt der Head of Fundamental European Equity bei Candriam.