02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Die jüngsten BIP-Zahlen bestätigten, dass die Weltwirtschaft inmitten einer erheblichen regionalen Rotation heruntergeschaltet hat. In China und in den USA geht das Wachstum zurück, Europa glänzt. Marc-Antoine Collard, Chefökonom von Rothschild & Co Asset Management Europe erwartet, dass sich die Abkopplung verringern wird. Inflationsängste weist er zurück.

Während die Eurozone munter vorwärts kommt, konzentriert sich der jüngste Schwund des globalen Wachstums weitgehend auf China und andere nordasiatische Volkswirtschaften. Aber auch in den USA ist das BIPvon +1,6 % (von Quartal zu Quartal) im ersten Halbjahr auf +0,5% im dritten Quartal gesunken. Hartnäckige Lieferkettenprobleme, der Gegenwind der Delta-Variante, eine höhere Inflation und ein Nachlassen der fiskalischen Anreize tragen zum derzeitig Abschwung in den USA bei, erklärt der Chefökonom von Rothschild Asset Management Europa, Marc-Antoine Collard.

"Es wird jedoch erwartet, dass sich diese regionale Kluft verringert", hält er weiter fest. Einerseits sei aktuell in Europa ein starker Aufschwung bei den Infektionen zu beobachten, während die Mobilitätsindikatoren zu sinken beginnen. Darüber hinaus ist die Energiekrise auf dem gesamten Kontinent besonders drückend und werde sich negativ auf die Kaufkraft der Verbraucher auswirken sowie bestimmte Branchen wie den Chemiesektor. Insgesamt dürfte sich nach allgemeiner Einschätzung das BIP-Wachstum in der Eurozone im vierten Quartal deutlich abschwächen, nachdem es im Vorquartal noch sehr starke 2,2% betragen hatte.

Promientes Thema in allen Wirtschaftsanalysen ist die Inflation. Der Preisauftrieb hat, besonders in den USA und einigen Schwellenländern, in den letzten Monaten rasch zugenommen. Trotzdem dürfte die Inflation 2022 zurückgehen, sobald die pandemiebedingten Ungleichgewichte zwischen Angebot und Nachfrage beseitigt sind, ist Collard überzeugt.

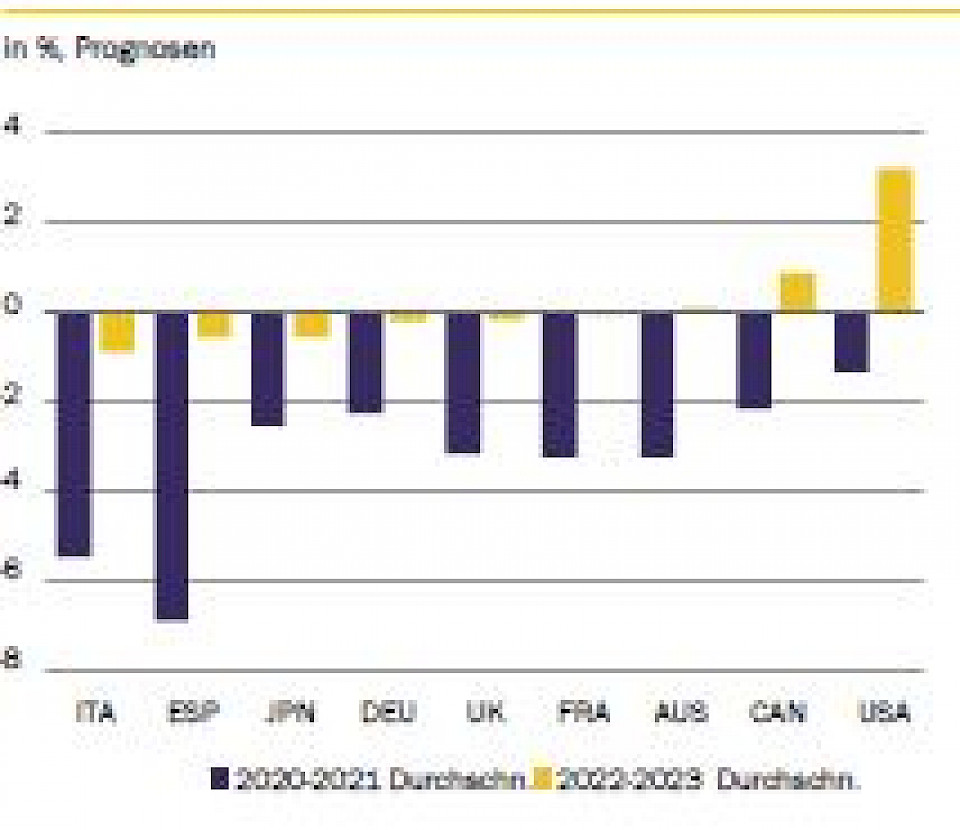

Die Produktionslücken (vgl. Grafik) seien nach wie vor gross und die Inflationserwartungen weiterhin gut fundiert. Die strukturellen Faktoren, die die Empfindlichkeit der Löhne gegenüber abnehmenden Arbeitsmarktengpässen verringert haben – so die zunehmende Automatisierung – wirkten weiterhin. "Darüber hinaus werden die Auswirkungen politischer Entwicklungen, wie des Auslaufens der deutschen befristeten Mehrwertsteuersenkung im letzten Jahr, abklingen", meint er.

Die Ungleichgewichte könnten jedoch länger als erwartet anhalten und zu einem anhaltenden Preisdruck und steigenden Inflationserwartungen führen, was die Zentralbanken definitiv in die Defensive drängen würde.

Die Geldpolitik sei schlecht gerüstet, um angebotsseitige Schocks zu bewältigen, kritisiert Collard. "Zudem sind die Erwerbsquoten und die Beschäftigung weltweit beunruhigenderweise niedriger als vor der Pandemie, was auf eine Mischung aus Einschränkungen bei der Kinderbetreuung, der Angst vor Ansteckung in berührungsintensiven Berufen, der veränderten Nachfrage nach Arbeitskräften aufgrund der zunehmenden Automatisierung in einigen Sektoren und Schwierigkeiten bei der Arbeitssuche bzw. ‑vermittlung zurückzuführen ist."

Diese Faktoren erklären, warum die Bank of England (BoE) während ihrer Novembersitzung von einer sofortigen Anhebung der Zinssätze Abstand genommen hat. Dabei prognostizierte sie sogar, dass die Inflation im nächsten Frühjahr 5% erreichen würde, nachdem sie zuvor bei 4% gelegen hatte, und damit den höchsten Stand seit einem Jahrzehnt erreichen würde.

Unterdessen kündigte die Fed an, dass sie ihre monatlichen Ankäufe von Vermögenswerten in Höhe von 120 Mrd. US-Dollar im November und Dezember um 15 Mrd. reduzieren wird und plant, das Programm Mitte 2022 ganz zu beenden. Der Fed-Vorsitzende Jerome Powell betonte, dass die Risiken in Richtung einer höheren Inflation tendieren und bestätigte, dass er bereit sei das Tempo der Käufe anzupassen, falls dies Änderungen der Inflationsaussichten rechtfertigen. Eine längere Periode hoher Inflation würde somit das Auslaufen des Programms beschleunigen.

Allerdings habe Powell ausdrücklich die Entscheidung, mit Tapering zu beginnen, von einer Zinserhöhung getrennt, wendet Collar ein. Es sehe so aus, als sei eine Anhebung des Leitzinses so lange unwahrscheinlich, bis die Fed der Ansicht sei, dass sich der Arbeitsmarkt ausreichend verbessert und die vage Fed-Definition von Vollbeschäftigung erreicht hat. Insgesamt habe die Fed beschlossen, geduldig zu bleiben und am Szenario einer vorübergehenden Natur der Inflation festzuhalten.

"Insgesamt hat sich das Risikoprofil für die Wirtschaftsaussichten verschlechtert, da die Inflationsprognosen nach oben korrigiert werden könnten, während die Risiken für das Wachstum nach unten verschoben sind, gerade wegen der höheren Inflation und des Wiedererstarkens von Corona", beschreibt der Volkswirtschafter seine aktuelle Sicht. Die geldpolitischen Abwägungen seien viel komplexer geworden und die Debatten über einen geldpolitischen Fehler haben sich intensiviert.