03.02.2026, 15:14 Uhr

Eine neue Studie der Asset Management Association Switzerland (AMAS) weist erstmals die volkswirtschaftlichen Vorteile aktiven Asset Managements nach. Die von Florian Weigert, Professor an der Universität Neuenburg,...

Am 25. September entscheidet das Schweizer Stimmvolk über eine Vorlage zur Stabilisierung der AHV. Das Parlament brütet derweil über der Umgestaltung der zweiten Säule. Ein wichtiger Punkt sei bei der Reform der Vorsorgewerke jedoch fast vollständig ausgeklammert, kritisiert Avenir Suisse: Das Vorsorgesystem flexibler zu gestalten.

Unter dem Titel "Vergessene Reformen – Reformen zum Vergessen" mahnt Avenir Suisse in einer Sommerserie an Themen, die nach Ansicht der Denkfabrik bei politischen und gesetzlichen Neuerungen zu kurz kommen oder überbewertet werden. Einen dieser Knackpunkte orten die Sozialversicherungsexperten Diego Taboada und Jérôme Cosandey in der Reform der ersten und zweiten Säule, ja der Vorsorge generell

Bedeutende gesellschaftliche Veränderungen sind heute unverkennbar. So ist die Idee der Ehe "bis dass der Tod uns scheidet" für jedes zweite Paar heute überholt, die Scheidungsrate steigt, und das traditionelle Familienmodell ist nicht mehr die unumstrittene Norm: Patchwork-Familien mit mehreren Kindern aus verschiedenen Ehen oder alleinerziehende Eltern sind immer häufiger anzutreffen. "Die traditionellen Rollenbilder innerhalb einer Familie verschwinden allmählich zugunsten einer ausgewogeneren Aufgabenverteilung", schreiben die beiden Autoren.

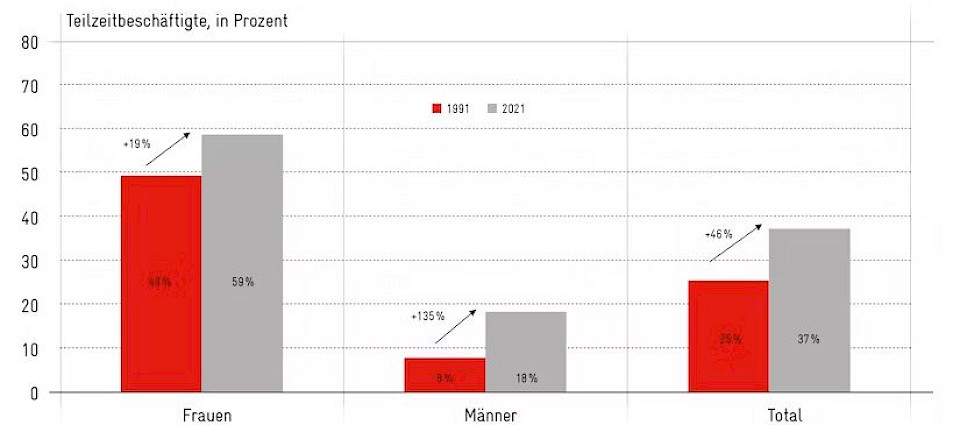

In der Arbeitswelt ist die Teilzeitarbeit auf dem Vormarsch. Während 1991 fast 50% der Frauen und nur 8% der Männer Teilzeit arbeiteten, sind es dreissig Jahre später fast 60% der Frauen und 18% der Männer (vgl. Abbildung). Dies entspricht einem durchschnittlichen Anstieg von 46% für beide Geschlechter.

Darüber hinaus verfolgen viele Menschen keine lineare Karriere mehr beim gleichen Arbeitgeber. Sie wechseln die Firma, kombinieren mehrere Stellen oder arbeiten teilweise als Selbständige. Gesucht sind eine bessere Vereinbarkeit von Privat- und Berufsleben, mehr Autonomie bei der Organisation der Arbeit und Flexibilität in Bezug auf Arbeitsbelastung, Arbeitszeiten und — wie in der Pandemie zu beobachten war — den Arbeitsort.

Diese Vielfalt an Lebensläufen und Erwartungen spiegelt sich nicht im heutigen Vorsorgesystem, kritisiert Avenir Suisse. "Die berufliche Vorsorge ist noch in den 1980er Jahren verankert und durch eine Starrheit gekennzeichnet, die nicht mehr der gesellschaftlichen Realität entspricht."

Heute können fehlende Beitragsjahre in der ersten Säule (AHV) nur innerhalb von fünf Jahren rückwirkend nachgeholt werden. Nach Ablauf dieser Frist werden die Beitragslücken endgültig. Ein verpasstes Beitragsjahr führt zu einer lebenslangen Rentenkürzung von 2,3%. Eine Verlängerung der Frist für Nachzahlungen, z.B. innerhalb von zehn Jahren, wäre eine Überlegung wert, um besondere Lebensereignisse wie Karriereunterbrüche, Weiterbildungen und Auslandsaufenthalte besser abdecken zu können, fordern der Think Tank.

In der zweiten Säule ist nur der Lohn ab einer bestimmten Schwelle (dem Koordinationsabzug) versichert, und zwar unabhängig vom Beschäftigungsgrad. "Dies führt dazu, dass Personen, die gleichzeitig für verschiedene Arbeitgeber oder in Teilzeit arbeiten, schlechter im BVG abgesichert sind." Die in der BVG-Reform vorgesehene Senkung des Koordinationsabzugs sei deshalb zu begrüssen, so die beiden Autoren.

Aber nicht nur bei den Arbeitsformen sei mehr Flexibilisierung in der beruflichen Vorsorge nötig. "Derzeit haben die Versicherten kein Mitspracherecht darüber, wie ihre Vorsorgegelder angelegt werden", bemängeln Diego Taboada, Senior Researcher Tragbare Sozialpolitik von Avenir Jeunesse Romandie und Jérôme Cosandey, langjähriger Forschungsleiter Sozialpolitik und Romandie-Direktor von Avenir Suisse.

Die Bedürfnisse, ihre Situation und die Präferenzen der Versicherten wären besser berücksichtigt, wenn man einerseits den Arbeitnehmern die Möglichkeit gäbe, die Anlagestrategie ihrer Gelder zu bestimmen, und ihnen andererseits die freie Wahl der Pensionskasse gewähren würde.

Man würde denken, dass die von Natur aus individuell angelegte dritte Säule mehr Flexibilität ermöglichte und damit unterschiedliche Lebensstile berücksichtigt. Doch Einzahlungen in die Säule 3a sind nur im jeweils laufenden Jahr möglich, und nur Personen mit einem AHV-pflichtigen Einkommen sind beitragsberechtigt.

"Diese Einschränkungen ergeben heute keinen Sinn mehr", monieren die Autoren: Weshalb nicht erlauben, eingezahlte Beträge nachzuholen? Es sei möglich, dass Versicherte mit vorübergehenden Einkommenseinbussen konfrontiert sind, die sie daran hinderten, ihre dritte Säule aufzufüllen. Beispielsweise, wenn ein Elternteil nach der Geburt eines Kindes sein Arbeitspensum reduziert oder bei einer Anpassung des Beschäftigungsgrads, um eine Weiterbildung zu absolvieren oder eine selbständige Tätigkeit aufzunehmen.

Diese Personen sollten die Möglichkeit erhalten, ihre Einzahlungen wettzumachen, nachdem sich ihre finanzielle Situation verbessert hat, so, wie es heute bei Einkäufen in die zweite Säule möglich ist. Eine Motion von Ständerat Erich Ettlin, die Anpassungen in diese Richtung vorschlägt, wurde im Juni 2020 vom Parlament angenommen. Es bleibe zu hoffen, dass der Bundesrat mit der Umsetzung der Vorlage schnell vorankomm, schreiben die beiden.

Die Einführung von mehr Flexibilität in allen drei Säulen würde es ermöglichen, "besser auf den gesellschaftlichen Wandel zu reagieren, indem den Versicherten mehr Möglichkeiten geboten werden, ihre Vorsorge nach ihren Bedürfnissen zu gestalten." Dies wäre auch ein Vertrauensbeweis für diejenigen Personen, die ihr Schicksal und ihre Altersvorsorge selbst in die Hand nehmen wollen.