02.04.2026, 07:05 Uhr

Vorteil Schweiz: Was sich derzeit bei Banken und Vermögensverwaltern zwischen Zürich und Genf abspielt, ist nach Einschätzung von Experten eine der bedeutendsten privaten Kapitalumlenkungen der jüngsten...

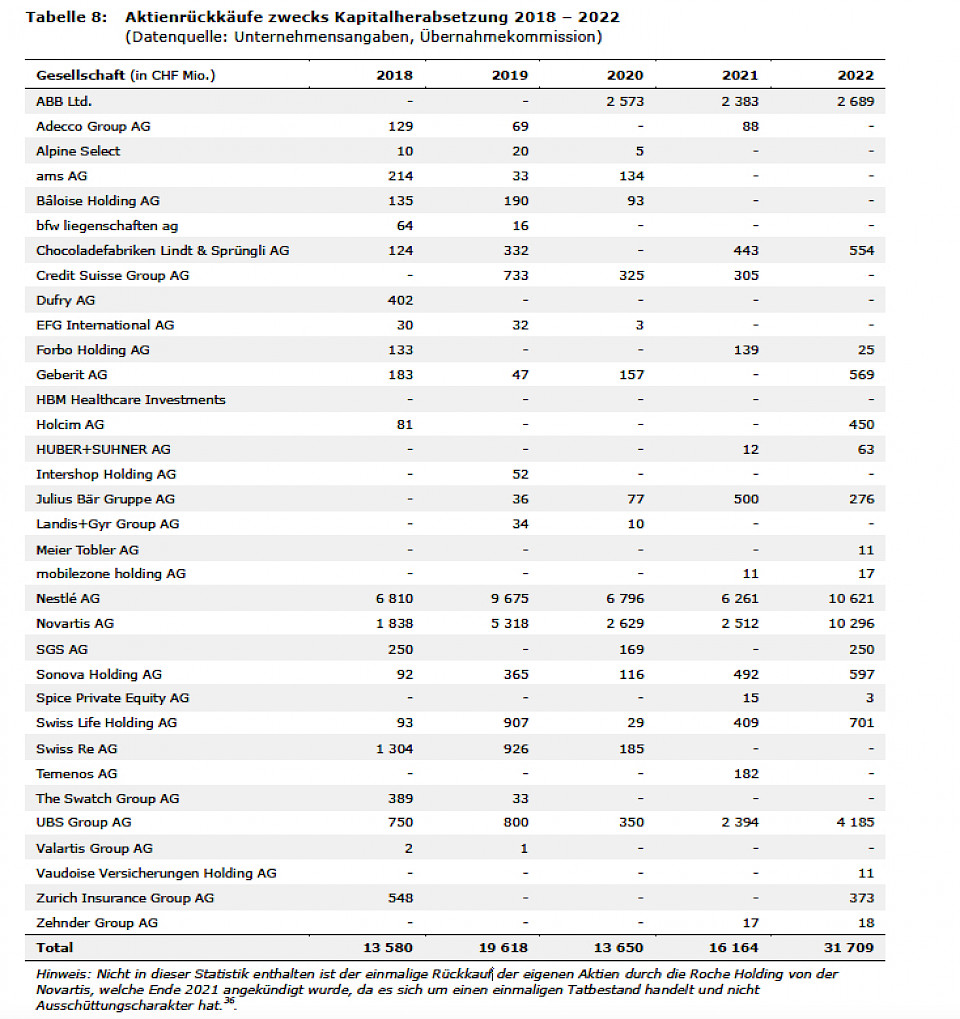

Die SPI-Firmen zahlten 2022 Dividenden von insgesamt 52,6 Milliarden Franken, gut vier Prozent mehr als im Vorjahr. Die Aktienrückkäufe haben sich in der gleichen Zeit auf 32 Milliarden Franken fast verdoppelt, heisst es in der aktuellen Ausgabe der Finanzierungs- und Treasurystudie der Hochschule Luzern (HSLU).

Laut der Studie stiegen die Dividenden der SPI-Firmen im vergangenen Jahr um 2 Milliarden auf 52,6 Milliarden Franken an. Deutlich schneller wachsen die Rückkäufe von eigenen Aktien. Waren es 2021 gut 16 Milliarden, hat sich das Volumen im vergangenen Jahr fast verdoppelt. Hauptgrund waren die je mehr als 10 Milliarden Franken, welche Nestlé und Novartis investierten, um das Kapital herabzusetzen. «Erstmals wurden insgesamt über 80 Milliarden Franken an die Aktionärinnen und Aktionäre ausgeschüttet», schreiben die Autoren. Der Anteil der Aktienrückkäufe an den gesamten Ausschüttungen betrug im Jahr 2022 beinahe 40 Prozent. So hoch war dieser in den letzten Jahren nie gewesen.

Das verzinsliche Fremdkapital bei den Unternehmen ist laut der Erhebung zum ersten Mal seit 2015 gesunken. «In den vergangenen Jahren war Geld sehr günstig und viele Unternehmen machten Gebrauch von attraktiven Kreditkonditionen», kommentiert Studienleiter Thomas Birrer den Befund. Mit den gestiegenen Zinsen sei die Kreditaufnahme nun teurer geworden und der Rückgang sei deshalb die «logische Folge».

Gleichzeitig nahm der Bestand an flüssigen Mitteln im vergangenen Jahr um fast 10 Prozent auf 110 Milliarden Franken ab. Die Liquiditätssituation sei damit aber immer noch «grundsätzlich komfortabel». Die Unternehmen verfügten zudem über mehr als 65 Milliarden Franken an fest zugesagten und noch nicht bezogenen Kreditlinien.

Weitgehend stabil geblieben ist im Untersuchungszeitraum die Anzahl der in der Schweiz kotierten Unternehmen. Die zunehmende Regeldichte stelle aber für viele Unternehmen zunehmend ein Hindernis dar, lässt sich Co-Autor Philipp Lütolf zitieren. So sei der Umgang mit den sich kontinuierlich ändernden Regeln sehr personal- und kostenintensiv.

Für eine Kotierung an der Börse wiederum spricht laut Lütolf der höhere Bekanntheitsgrad, den die Börsenkotierung gewähre. Dieser Grund habe wegen des Fachkräftemangels nochmals an Bedeutung gewonnen, zumal es für bekanntere Unternehmen einfacher sei, neue Mitarbeitende zu finden.