02.04.2026, 07:05 Uhr

Vorteil Schweiz: Was sich derzeit bei Banken und Vermögensverwaltern zwischen Zürich und Genf abspielt, ist nach Einschätzung von Experten eine der bedeutendsten privaten Kapitalumlenkungen der jüngsten...

«Das Risiko der strukturellen Stagflation bleibt vorhanden - auch wenn kurzfristig eine weitere Abkühlung der Inflationsraten zu erwarten ist. Die US-Bankenkrise deckt die problematischen Folgen der geldpolitischen Straffung auf», schreibt Martin Rossner, Gründer und Geschäftsführer von ThirdYear Capital.

Die stark angestiegenen Zinsen am Kapitalmarkt sind mittlerweile deutlich höher als die angebotenen Zinsen auf Sichteinlagen der Banken. «Bei einer anhaltenden hohen Inflation trägt die aktuelle Bankenkrise dazu bei, dass sich der Ausblick für reales Wachstum weiterhin verschlechtert, während die Liquiditätsbereitstellung der Notenbanken wieder zunimmt. Andauernde internationale Krisen erhöhen zusätzlich das Risiko von jahrelanger Stagflation in westlichen Volkswirtschaften», glaubt Rossner.

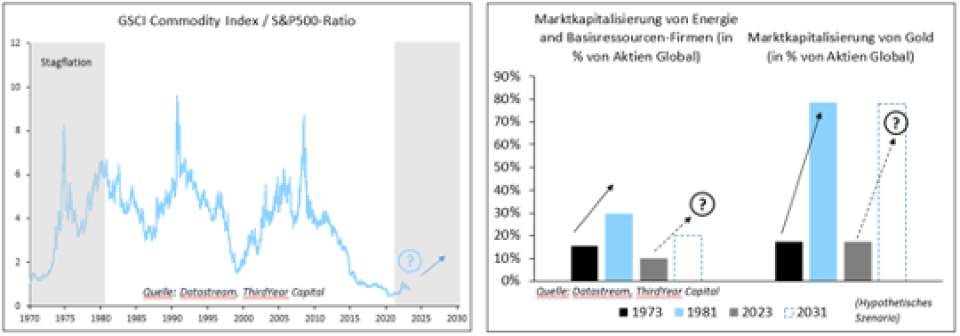

Bei einer Stagflation liegen die Anlagechancen hauptsächlich in realen Anlageklassen wie Gold und Rohstoffen. Diese konnten im letzten Jahrzehnt kaum Kapital anziehen und entsprechend niedrig ist die aktuelle Marktkapitalisierung von Rohstoff-Firmen und Gold im Vergleich zur Marktkapitalisierung des globalen Aktienmarkts mit Blick auf die Historie. «Eine Rückkehr dieser realen Anlageklassen in die Allokation der globalen Anlageportfolios hätte auch bei kleineren Umschichtungen bereits das Potenzial, deutliche Kurssteigerungen zu erzeugen», schreibt der Geschäftsführer von ThirdYear Capital.

Strukturelle Stagflation und die Marktkapitalisierung von Inflationsschutzanlagen, Quelle: ThirdYear Capital

Auch Inflationsanleihen seien zunehmend attraktiv, da diese während der aktuellen Straffung - trotz hoher Inflationsraten - zum Teil die Renditen eines gesamten Jahrzehnts zurückgegeben hätten. Das erzeuge «ein erhebliches Renditepotential, sobald sich die extreme Volatilität in den Zinsmärkten etwas beruhigt».

Das klassische 60/40-Portfolio1, ausschliesslich bestehend aus den beiden Anlageklassen Aktien und Anleihen, hätte in stagflationären Perioden kaum realen Werterhalt ermöglicht. Typische Charakteristika einer stagflationären Investmentumgebung, wie zum Beispiel in den 1970/80-er Jahren, seien eine starke Outperformance von Inflationsschutz-Investments wie Gold, Rohstoffe und Inflationsanleihen sowie das Risiko der Entstehung von Boom-Bust-Zyklen, die mit einer erhöhten Volatilität und Kursverlusten in Aktien und Anleihen einhergingen.

In diesem Umfeld gelte es umfangreiche Möglichkeiten zur Erzeugung möglichst marktunabhängiger Renditen zu suchen. «Die Anlageklassen sollten um ein breites Spektrum an Inflationsschutzanlagen erweitert werden. Es gilt, Gold, Rohstoff-Approximationen und inflations-indexierte Staatsanleihen nicht nur als passive Beimischung zu nutzen, sondern sich aktiv zu positionieren, um einen realen Werterhalt zu erzielen», schreibt Rossner. Die flexible Asset-Allokation und das risikogewichtete Investieren helfe die Abhängigkeit von einzelnen Anlageklassen zu senken. Das globale Anlageuniversum ermögliche zusätzlich zu den verschiedenen Anlageklassen auch eine regionale Diversifikation.

Denn obwohl das Stagflationsrisiko viele westliche Länder gleichzeitig betreffe, liessen sich Chancen ausserhalb von Europa und den USA finden. So gebe es Länder, wie zum Beispiel Japan, die nach jahrzehntelanger Deflation von inflationären Tendenzen profitierten und dadurch in ein volkswirtschaftliches Gleichgewicht gelangten. Zum anderen gebe es auch Länder, die die Inflation bereits erfolgreich bekämpft hätten und deren Notenbanken in naher Zukunft wieder unterstützend auf die Konjunktur einwirken könnten. So zum Beispiel in China oder auch Brasilien. «Dort treffen aktuell niedrige Bewertungen auf attraktive Zyklusphasen», so das Fazit.

Eine historische Analyse zeige, dass es der US-Notenbank Fed bisher kaum gelungen ist, das Lohnwachstum und die Arbeitsnachfrage zu senken, ohne gleichzeitig einen schmerzhaften Anstieg der Arbeitslosigkeit zu erzeugen. Die nachhaltige Bekämpfung der Inflation erfordere in der Regel einen zyklischen Abschwung. Aktuell könnten vermehrt Warnzeichen einer klassischen, späten Straffungsphase identifiziert werden. «Die Notenbank bekommt aufgrund einer hartnäckigen Inflation und dem robusten Arbeitsmarkt kaum Spielraum, um auf die einsetzende Wirtschaftsschwäche unterstützend zu reagieren», befürchtet Rossner.

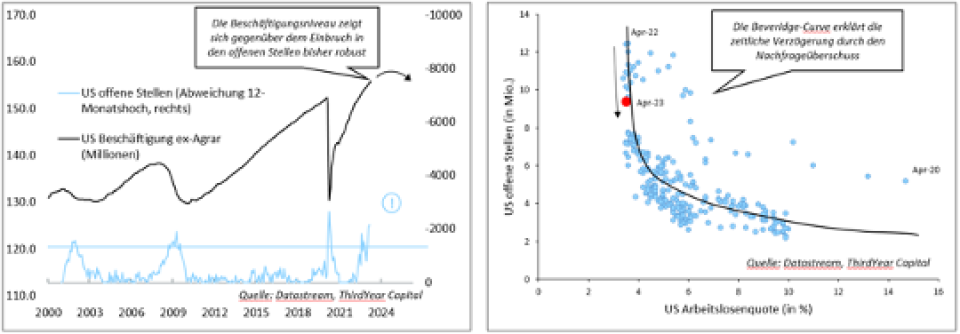

Sinkende Unternehmensgewinne führten schlussendlich mit einer typischen Verzögerung von 12 bis 18 Monate zu Entlassungen. So seien diese beispielsweise im Baugewerbe für private Neubauten in den USA auf breiter Basis denkbar und wären entsprechend ab dem dritten Quartal zu erwarten. Das Risiko einer zyklischen Rezession steige. Die aktuellen Arbeitsmarktzahlen aus den USA zeigten sich aber weiterhin sehr robust. Eine mögliche Erklärung für die «Übergangsphase» von der Reduktion der offenen Stellen bis hin zum Anstieg der Arbeitslosigkeit liefere die sogenannte «Beveridge-Kurve». Die Kurve ist bei besonders hoher Arbeitsnachfrage in der Ausgangslage steil, sodass eine Reduktion der Arbeitsnachfrage nicht direkt mit einer steigenden Arbeitslosigkeit einhergeht. In der Theorie würde das ein «Soft-Landing»- Szenario ermöglichen.

Die Beveridge-Kurve und die Robustheit des amerikanischen Arbeitsmarktes, Quelle: ThirdYear Capital

Eine Studie des Peterson Institute zeige jedoch, dass in sieben von neun Fällen sinkender Vakanzen die Arbeitslosenquote bereits sechs Monate später deutlich angestiegen sei. «Plausibler ist demnach, dass wir uns in einer Übergangsphase befinden und die Arbeitslosenquote verzögert reagiert.» Im Jahr 2000 sei der Arbeitsmarkt in ähnlicher Weise aus dem Gleichgewicht geraten. Sechs Monate nachdem die offenen Stellen ihren Abschwung bereits begonnen hätten, zeigte sich die Arbeitslosenquote damals noch robust. Später stieg die Arbeitslosigkeit an und verursachte eine Rezession. Das besonders hohe Ausgangsniveau der offenen Stellen im Vergleich zur Arbeitslosigkeit stelle eine mögliche Parallele zur aktuellen Situation dar.

Anleger sollten die Signale des Arbeitsmarktes, welcher ein nachlaufender Indikator ist, daher nicht überbewerten. Es brauche jetzt eine systematische Strategie, die bereits auf einen Wechsel von der Zyklusphase der «inflationären Straffung» in die «frühe Rezession» vorbereitet. Für Aktien, die stark mit dem Wirtschaftswachstum korrelieren, sei die aktuelle Phase bis zum Einsetzen der Beschäftigungsschwäche - trotz nachlassender Zinsschritte - besonders riskant. Sie müssten aufgrund der anhaltend restriktiven Geldpolitik eine erhöhte Wahrscheinlichkeit einer zyklischen Rezession einpreisen.

«Westliche Aktienmärkte werden unter anderem auch aufgrund der Spillover-Effekte einer möglichen US-Rezession untergewichtet, wobei bestimmte Sektoren als Inflationsschutz weiterhin geeignet sein können. Eine besonders flexible Asset-Allokation ist in dieser Investmentumgebung von Vorteil, um auf taktischer Basis auch von fallenden Aktienmärkten und fallenden Zinsen bei kurzlaufenden Staatsanleihen profitieren zu können», so das Fazit bei ThirdYear Capital.

.