18.06.2026, 08:50 Uhr

Die radikale Wohnschutz-Initiative im Kanton Zürich ist zwar abgelehnt worden, der moderate Gegenvorschlag wurde jedoch angenommen. Die marktwirtschaftliche Mietzinsbildung bleibt im Kern erhalten. Dennoch spricht...

In den vergangenen zehn Jahren ist der Index der kotierten Immobilienfonds markant gewachsen, nicht nur durch die Performance bedingt. Die zahlreichen neuen Fonds im Index haben dessen Struktur und Qualität verändert. Positiven Auswirkungen hinsichtlich Diversifikation und Liquidität stehen Einbussen in der Lagequalität des gegenüber.

Viele professionelle Investoren messen ihre Leistung an einer Benchmark und orientieren sich strategisch an dieser. Für diesen Zweck wird im Bereich der Immobilienfonds am häufigsten der SXI Real Estate® Funds Broad Index, auch "SWIIT-Index" genannt, verwendet. Dieser Index ist in den letzten zehn Jahren nicht zuletzt aufgrund der steigenden Nachfrage nach indirekten Immobilienanlagen stark gewachsen. Die Marktkapitalisierung ist von knapp CHF 18 Mrd. auf mittlerweile über CHF 41 Mrd. angestiegen. 80 Prozent dieser Zunahme sind der Performance geschuldet, 20 Prozent entfallen auf Indexzugänge und Kapitalerhöhungen. Flurin Joller, Portfolio Manager Indirekte Immobilienanlagen, Swisscanto Invest by Zürcher Kantonalbank, hat untersucht, wie dieses markante Wachstum den Index strukturell verändert hat.

Als wichtigstes Qualitätskriterium bei Immobilien gilt immer noch die Lage. Viele der neu in den SWIIT Index aufgenommenen Fonds verfolgen eine klare Wachstumsstrategie und haben ihr Portfolio in den letzten Jahren aufgebaut. Während einer Zeit also, in welcher der Immobilienmarkt zunehmend angespannt war und Investoren auf weniger attraktive Lagen ausserhalb der Ballungszentren ausweichen mussten, um eine mit den etablierten Fonds kompetitive Rendite erzielen zu können.

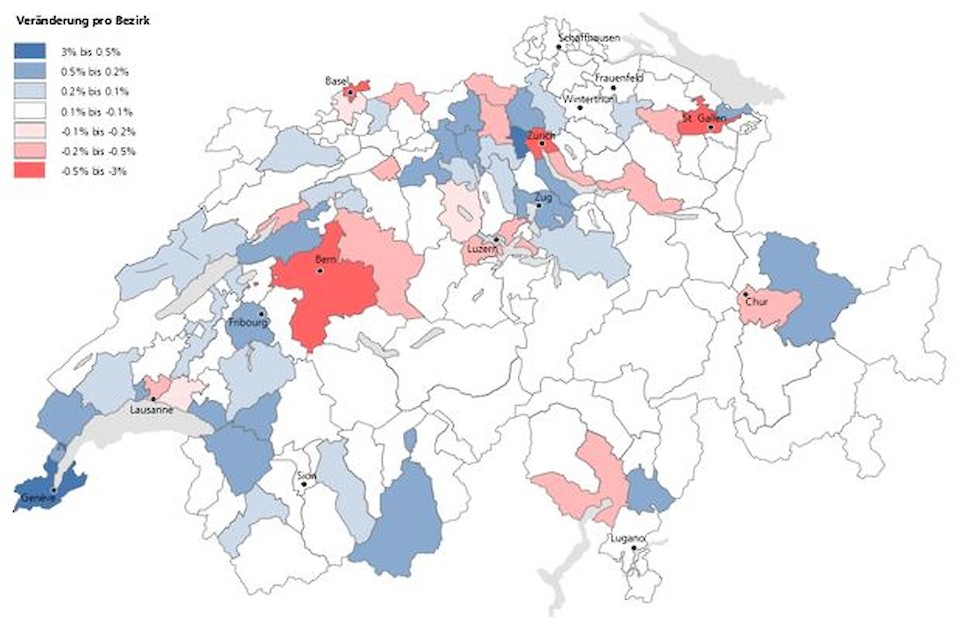

Die Grafik zeigt die Veränderungen in den Gewichtungen der einzelnen Bezirke nach Verkehrswerten für den SWIIT Index zwischen Ende 2008 und 2018. Der Anteil der Grossstädte wie Zürich, Basel und Bern ist am stärksten gesunken. Die Ausnahme bildet Genf. Zurückzuführen ist dies auf die vielen neuen Fonds, die bei ihren Anlagen auf die Westschweiz fokussiert sind. Als Folge davon ist auch das Exposure in der Romandie insgesamt gestiegen. Wenig überraschend ist der Anteil der Bezirke in der Umgebung von Zürich sowie im Aargau, wo in den letzten Jahren sehr viel gebaut wurde, deutlich höher geworden.

Die Handelbarkeit spielt bei indirekten Immobilienanlagen – speziell in der liquidesten Form – eine bedeutende Rolle. Betrug das tägliche Handelsvolumen aller Titel im SWIIT-Index im Jahr 2008 durchschnittlich CHF 11,3 Mio., hat sich dieser Wert bis ins Jahr 2018 mehr als verdoppelt. Dieser Anstieg ist vor allem auf den zusätzlichen Umsatz in den neu kotierten Fonds zurückzuführen. Trotzdem ist die Liquidität in den meisten der neu kotierten Titel wegen deren geringen Marktkapitalisierung tief. Begünstigt durch den steigenden Anteil passiver Investoren im SWIIT-Index findet dennoch ein regelmässiger Handel auch in den kleinsten Fonds statt. Auch die Streuung der Indexgewichtungen ist durch die steigende Anzahl Fonds breiter geworden.

Weitere Immobilienfonds haben angekündigt, eine Kotierung an der SIX Swiss Exchange und somit eine Aufnahme in den SWIIT-Index anzustreben. Neben positiven Auswirkungen hinsichtlich Diversifikation und Liquidität dürfte sich damit auch die Tendenz zu Einbussen in der Lagequalität des Index fortsetzen. Allerdings hat diese Verschlechterung zumindest bisher keine dramatischen Ausmasse angenommen hat. Noch immer befinden sich die Liegenschaften der kotierten Immobilienfonds überwiegend in den Schweizer Grossstädten und deren Agglomerationen. Um der Qualität und Anlagewürdigkeit ausreichend Rechnung zu tragen, sei dennoch die detaillierte, fundamentale Analyse der einzelnen Fonds im Anlageprozess unerlässlich, gerade in einem schwieriger werdenden Marktumfeld, sagt Flurin Joller.