18.06.2026, 08:50 Uhr

Die radikale Wohnschutz-Initiative im Kanton Zürich ist zwar abgelehnt worden, der moderate Gegenvorschlag wurde jedoch angenommen. Die marktwirtschaftliche Mietzinsbildung bleibt im Kern erhalten. Dennoch spricht...

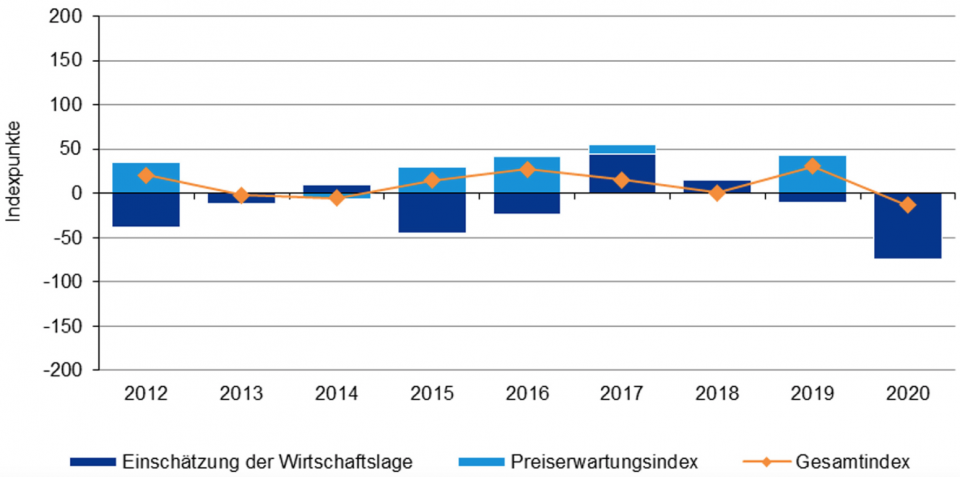

Die Akteure im Schweizer Immobilienanlagemarkt erwarten für die kommenden zwölf Monate ein schwieriges Marktumfeld. Dies zeigt der aktuelle Swiss Real Estate Sentiment Index, der im Vergleich zum Vorjahr regelrecht eingebrochen ist: Hatte der Index im letzten Jahr ein Allzeithoch erreicht, steht er dieses Jahr auf dem tiefsten Stand seit Messbeginn 2012.

KPMG Schweiz hat zum neunten Mal in Folge Immobilieninvestoren und -bewerter zum Schweizer Immobilienanlagemarkt befragt. Deren Einschätzungen werden jährlich im Swiss Real Estate Sentiment Index (sresi) abgebildet, der als Indikator für die erwarteten Entwicklungen am Immobilienanlagemarkt dient. Der aggregierte Index zeigt auf, wie die Marktakteure die Preisentwicklung (Preiserwartungsindex) und die Wirtschaftsaussichten (Wirtschaftsentwicklungsindex) beurteilen.

Der Gesamtindex hat 2020 mit -13,1 Punkten den tiefsten Wert seit Beginn der Erhebung erreicht. Hauptgrund dafür sei die negative Einschätzung der Marktteilnehmer zur Wirtschaftsentwicklung, so KPMG. Im Vorjahr lag der Index noch bei +32,8 Punkten. Die Einschätzung zur Wirtschaftsentwicklung trägt 20% zum aggregierten Sentiment Index bei und ist um 60,7 Indexpunkte auf -73,8 Punkte regelrecht abgestürzt. Die zweite Komponente des Swiss Real Estate Sentiment Index, die Erwartung an die Preisentwicklung, liegt mit +2,1 Punkten noch knapp über der Stabilitätsachse. Vor einem Jahr lag der Preiserwartungsindex noch bei +43,5 Punkten.

Der Preiserwartungsindex für Wohnimmobilien ist nahe am Höchstwert von 2015. Über alle Betrachtungsjahre hinweg oszilliert dieser Subindex zwischen +18,7 und +74,3 Punkten und zeugt mit +68,0 Punkten auch 2020 davon, dass die Marktteilnehmer das Wohnsegment als bevorzugte Schweizer Immobilienanlage betrachten. Dies widerspiegelt sich auch im Angebotsindex, der mit -108,0 Punkten von einer starken Knappheit adäquater Investitionsmöglichkeiten in Wohnimmobilien zeugt. Dieser Index lag in den Jahren 2012-2017 allerdings noch tiefer, wie die KPMG-Experten weiter ausführen. Das aktuelle Ergebnis breche bereits wieder den seither eingesetzten Trend der minimalen Entspannung.

Einen nochmaligen Taucher in der Preiserwartung haben die Verkaufsimmobilien erlitten. Der Index ist seit Beginn der Erhebung negativ und hat jetzt mit -146,8 Punkten seinen bisherigen Tiefststand erreicht. Für die übrigen kommerziellen Nutzungen ist die Erwartung an die Preisentwicklung nahe am Tiefstwert von 2013 und klar unter der Einschätzung vom Vorjahr. Sowohl 2013 als auch im aktuellen Jahr führten laut KPMG Bedenken der Marktteilnehmer zur Flächenabsorption zur negativen Einschätzung der Preisentwicklung. Während vor sieben Jahren Produktionsausweitung und Überhitzungstendenzen die Stimmung prägten, seien es im Jahr 2020 die Auswirkungen der Corona-Krise.

Während der Lockdown-Phase sei die Vermutung geäussert worden, dass die Pandemie zu einer Verschiebung der Nachfrage ausserhalb der Zentren führen könnte. Das sehen die Akteure auf dem Immobilienanlagemarkt anders. Der Preiserwartungsindex für periphere Lagen liegt mit -92,1 Punkten nun nahe an der Erwartung von stark sinkenden Preisen. Der Index für periphere Lagen ist damit 20% negativer als im bisherigen Tiefpunkt 2013. Der Preisindex für die Mittelzentren fiel nach einem deutlich positiven 2019 wieder ins Negative, liegt aber nahe an der Stabilitätsachse. Nach wie vor wird zentralen Lagen mit +75,2 Punkten ein moderat starkes Preissteigerungspotenzial attestiert. Der Indexwert hat sich im Vorjahresvergleich aber um -15,8 Punkte leicht abgeschwächt.

Diese generelle Einschätzung reflektiert sich auch in der erwarteten negativen Preisentwicklung für die Regionen Espace Mittelland, Ostschweiz und Tessin. Mit je rund -45,0 Punkten für das Mittelland und die Ostschweiz und mit -85,5 Punkten für das Tessin liegen die Werte nochmals tiefer als im Vorjahr. Mit einer Punktlandung auf die Preisstabilitätsachse wurde die Nordwestschweiz eingeschätzt. Der Grossraum Zürich und die Genferseeregion liegen in Bezug auf die erwartete Preisentwicklung nur rund 12 resp. 26 Punkte unter ihrem letztjährigen Höchstwert. Der Preisindex für die Zentralschweiz hat sich im Vergleich zu früheren Erhebungen entspannt und liegt mit +17,6 Punkten noch im moderat positiven Bereich.

Dass die Corona-Krise einen Einfluss auf spezifische Einschätzungen von Marktteilnehmern hat, zeigt sich insbesondere im Bereich der kommerziellen Flächennutzungen. 76% der Befragten gehen davon aus, dass die Nachfrage nach Büroflächen im erweiterten Geschäftsgürtel als Folge der Krise abnehmen wird. Dies hängt damit zusammen, dass 89% der Umfrageteilnehmenden der Meinung sind, dass Fernarbeit an Bedeutung gewinnen wird. Für die Büros in den Geschäftszentren erwarten 43% der Befragten ein Nachlassen der Nutzernachfrage.

Für die High-Street-Verkaufsflächen gehen 55% der Aussagen von einer abnehmenden Nachfrage aus. Für Verkaufsflächen in der der Agglomeration liegt die negative Einschätzung sogar bei 74%. Noch klarer ist die Aussage für Einkaufszentren: Hier gehen 88% von einer nachlassenden Flächennachfrage aus. Fast so deutlich sieht die erwartete Abnahme der Nutzernachfrage im Bereich der Hotellerie aus (83%). Positive Einschätzungen zur Nachfrageentwicklung liegen für Logistikflächen vor: 71% sehen hier eine leichte bis starke Zunahme der Flächennachfrage. Über die Hälfte der Befragten erwartet auch für den Gesundheits- und Pflegebereich eine zunehmende Nachfrage der Nutzer.

Es besteht gemäss dem aktuellen KPMG Swiss Real Estate Sentiment Index kein Zweifel, dass das Corona-Jahr 2020 die Marktstimmung für einige Nutzungen und Regionen eingetrübt hat. "Wegen der erwarteten Auswirkungen auf die zukünftige Nachfrage sehen die Marktteilnehmer aber auch Chancen, dass neue Nutzersegmente in den Investitionsfokus rücken", so Beat Seger, Partner und Immobilienexperte bei KPMG. Und nicht zuletzt würden Wohnimmobilien und urbane, zentrale Lagen zur Stabilität der Anlageklasse beitragen.