18.06.2026, 08:50 Uhr

Die radikale Wohnschutz-Initiative im Kanton Zürich ist zwar abgelehnt worden, der moderate Gegenvorschlag wurde jedoch angenommen. Die marktwirtschaftliche Mietzinsbildung bleibt im Kern erhalten. Dennoch spricht...

Aufgrund ihrer vielversprechenden Renditeerwartungen sind Schweizer Hypothekaranlagen bei Pensionskassen beliebt. Samuel Eberhard, Kundenbetreuer AXA Asset Management, erläutert im Interview die Vorzüge dieser Anlageklasse sowie den Unterschied zu Obligationen.

Herr Eberhard, wieso sollten Vorsorgewerke in eine Hypotheken-Anlagestiftung investieren?

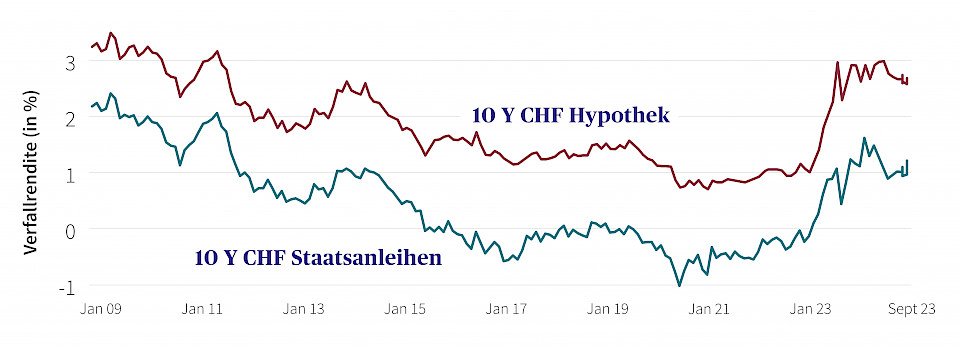

Die Renditeerwartung ist höher als bei den klassischen Schweizer Obligationenindizes. Auch bei steigendem Zinsniveau beträgt die Mehrrendite von Hypotheken gegenüber Schweizer Staatsobligationen rund ein Prozentpunkt und ist somit ausschlaggebend für das Investitionsinteresse.

Obwohl die Zinsen sich wieder im positiven Bereich bewegen, ist die Mehrrendite bei Investitionen in Hypotheken gegenüber Obligationen geblieben. Dieser Renditeaufschlag ist über die Dauer konstant zu beobachten (siehe Grafik).

Zusätzlich führen Hypotheken zu einer Risikoreduktion, da der Schuldnerkreis breiter diversifiziert wird. Zusammen mit der höheren erwarteten Rendite verbessert sich dadurch das Rendite-Risiko-Profil des Gesamtportfolios.

Hypotheken erzeugen durch regelmässige Zinszahlungen konstante Cashflows. Diese Cashflows lassen sich – je nach Liquiditätsbedarf der Pensionskasse – beispielsweise für Rentenzahlungen, Rebalancings etc. verwenden oder, je nach Anbieter, automatisch und kostenneutral reinvestieren.

Zinsentwicklung bei 10-jährigen CHF-Hypotheken und 10-jährigen CHF-Staatsanleihen vom 31.12.2008 bis zum 29.09.2023

Hypotheken können gemäss BVV2 der Obligationenquote Schweiz zugewiesen werden. Und doch sind sie nicht direkt mit Obligationen vergleichbar. Was sind die Unterschiede?

Der Hauptunterschied ist, dass bei Investitionen in Hypotheken eine zusätzliche Sicherheit vorhanden ist: die mit der Hypothek finanzierte und verpfändete Immobilie. Jedoch sind Hypotheken im Vergleich zu klassischen Obligationen weniger liquide. Das heisst – beispielsweise bei der Anlagestiftung AXA Vorsorge Hypotheken Schweiz –, dass unter den üblichen Umständen monatlich investiert werden kann, bei Rücknahmen jedoch eine Ankündigungsfrist von drei Monaten besteht.

Welche Kriterien sollten Pensionskassen bei Investitionen in Hypotheken beachten?

Ein wichtiges Kriterium bei Investitionen in Hypotheken ist die Duration. In der Anlagestiftung AXA Vorsorge Hypotheken Schweiz werden die Hypotheken zum Marktwert und basierend auf den aktuellen Marktzinsen bewertet, wie wir dies auch von Obligationen kennen. Durch Zinsänderungen entstehen also auch bei Hypothekeninvestitionen entsprechende Schwankungen im Portfolio.

Ebenso sollten Investorinnen und Investoren darauf achten, dass die Cash-Quote im eingesetzten Produkt nicht zu hoch ist, welche Arten von Liegenschaften finanziert werden, wo sich diese befinden und wie sie genutzt werden. Beispielsweise werden Wohnliegenschaften im Vergleich zu Gewerbeliegenschaften als risikoärmer eingestuft. Als weiteres Kriterium sollten die Belehnungsquoten berücksichtigt werden. Dies ist wichtig, um die Ausfallwahrscheinlichkeit einer Hypothek zu bestimmen und das Risiko zu kalkulieren.

Können Sie uns die Ausfallwahrscheinlichkeit von Hypotheken näher erläutern?

Bei Schweizer Staatsanleihen ist die Schuldnerin die Eidgenossenschaft, bei einer Unternehmensanleihe ist es die jeweilige Firma. Schweizer Staatsanleihen gelten als sicher, da ihre Ausfallwahrscheinlichkeit als sehr tief eingeschätzt wird.

Bei Hypotheken ist der Schuldner der individuelle Kreditnehmende. Zusätzlich dient die Liegenschaft als Sicherheit. Um das Risiko eines Ausfalls zu minimieren, sind daher die Anforderungen, die der Hypothekenanbieter an die Kreditnehmenden stellt, sowie die Qualität der finanzierten Liegenschaft entscheidend.

Von welchen Anforderungen sprechen wir da?

Bei der AXA erfolgt die Hypothekarvergabe nach hohen Sicherheitsstandards, was sich in einer selektiven Auswahl der Schuldnerinnen und Schuldner widerspiegelt. Beispielsweise kann ein BVG-Vorbezug nur getätigt werden, wenn zuvor mindestens 20 Prozent Eigenkapital bereitgestellt wurden. Auch finanziert die AXA vorwiegend selbstgenutzte Wohnliegenschaften und schliesst beispielsweise Luxusobjekte, Ferienhäuser und Industrieobjekte ganz aus.

Weitere Informationen zur Anlagestiftung AXA Vorsorge Hypotheken Schweiz finden Sie hier.

Disclaimer: Die hier von der AXA Schweiz bereitgestellten Informationen dienen Werbezwecken und richten sich an professionelle Anlegerinnen und Anleger nach Schweizer Recht. Es liegt weder ein Angebot noch eine Aufforderung zum Erwerb oder Verkauf von Anlageinstrumenten vor. Die hier enthaltenen Meinungsäusserungen geben die aktuelle Einschätzung der AXA Schweiz zum Zeitpunkt der Erstellung wieder. Diese Einschätzung kann sich jederzeit ohne vorherige Ankündigung ändern. Eine Haftung oder Garantie für die Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen wird von der AXA Schweiz nicht übernommen.