27.03.2026, 10:09 Uhr

Die UBS hat die Rücknahmen bei einem Immobilienfonds in Deutschland ausgesetzt. Die liquiden Mittel reichten nicht mehr aus, um den Rücknahmepreis für die vorgelegten Anteile zu bezahlen und gleichzeitig die...

Im Schweizer Hypothekarmarkt verstärkt sich der Trend zu langen Laufzeiten, wie das aktuelle Comparis-Hypothekenbarometer zeigt. Viele Immobilienbesitzer schützen sich durch den Wechsel in Festhypotheken vor Verwerfungen an den Kapitalmärkten.

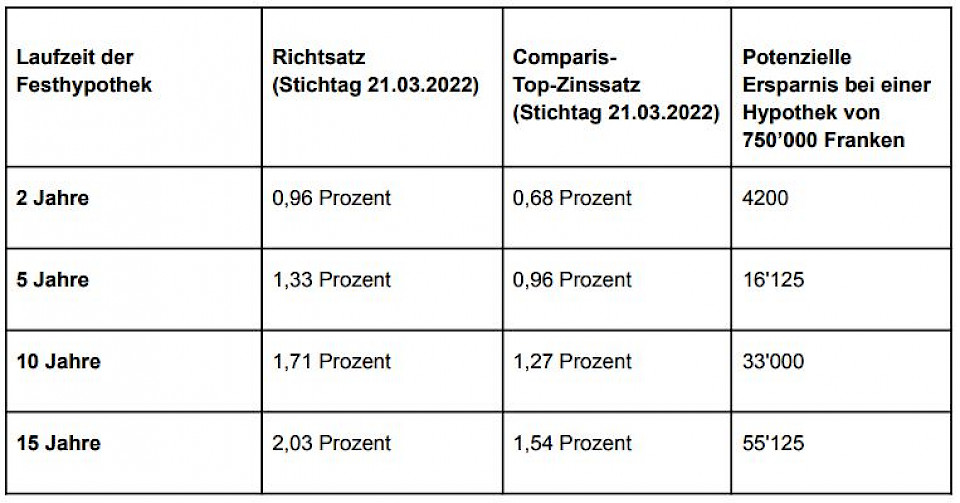

Die Richtzinsen von langfristigen Festhypotheken ziehen seit Jahresbeginn deutlich an. Das zeigen die Daten von HypoPlus, der Hypothekarspezialistin der Comparis-Gruppe. "Inflation und mögliche Auswirkungen des Krieges in der Ukraine auf die Notenbankentscheide in den USA und der EU beunruhigen derzeit viele Immobilienbesitzer. Sie schützen sich durch den Wechsel in Festhypotheken vor Verwerfungen an den Kapitalmärkten", beobachtet Comparis-Finanzexperte Leo Hug. Bemerkenswert sei die in den vergangenen Jahren kaum gesehene Nachfrage nach 15-jährigen Hypotheken. Zur gestiegenen Nachfrage dürften seines Erachtens auch die neu aufkommenden Hypothekarangebote ohne die Klausel einer Vorfälligkeitsentschädigung beigetragen haben.

Die anhaltend steigenden Rohstoffpreise führen zu höheren Inflationserwartungen. Das bewirkt laut Comparis im Hypothekarmarkt besonders in den langen Laufzeiten einen Aufwärtsdruck bei den Hyposätzen. Die US-Notenbank Fed und die Europäische Zentralbank EZB müssten demnach mit Zinserhöhungen gegen die Inflation ankämpfen, erklärt Hug. Wegen des Ukraine-Krieges sei aber auch mit einer Abkühlung des Wirtschaftswachstums zu rechnen. Eine zu schnelle Anhebung der Zinsen könnte das Wirtschaftswachstum zum Stillstand bringen. Die Zentralbanken befinden sich seiner Ansicht nach in einer neuen Phase ihrer permanenten Gratwanderung.

Wegen des engen Spielraums der Notenbanken dürften sich Saron-Hypotheken vorläufig kaum sprunghaft verteuern. Dennoch verlieren sie laut Comparis im aktuellen politischen und ökonomischen Umfeld an Beliebtheit. Vermehrt bevorzugen Hypothekarnehmende gemäss den Daten von HypoPlus die Budgetsicherheit der Langfristhypotheken, statt sich der gestiegenen Volatilität der Zinsmärkte auszusetzen.

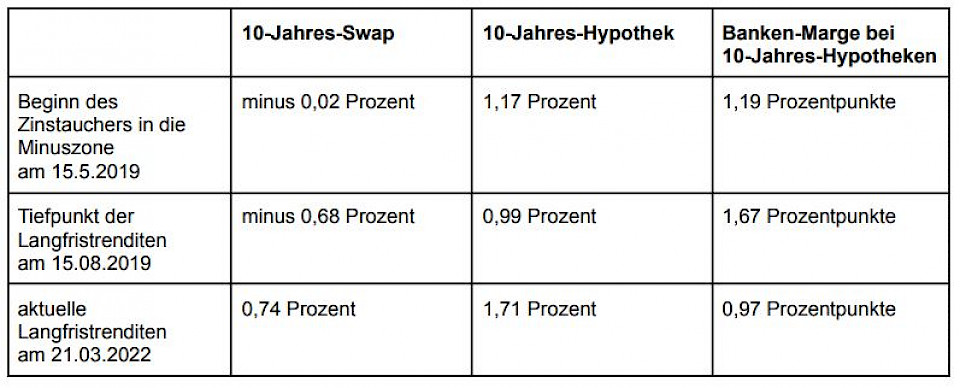

Damit ende eine mehrjährige Phase mit Tiefstsätzen für Festhypotheken: Mitte Mai 2019 sind die zehnjährigen Refinanzierungssätze der Banken – die sogenannten Swapsätze – nachhaltig ins Minus gerutscht und sanken bis Mitte August 2019 auf ihren Tiefststand von minus 0,69%. Seitdem tendieren sie aufwärts und erreichten am 21. März 2022 das Niveau von 1,71%.

Während des Zinstauchers ist der Hypothekarmarkt kompetitiver geworden. Die Marge zwischen den zehnjährigen Refinanzierungssätzen der Banken und den Hyposätzen betrug Mitte Mai 2019 noch 1,19 Prozentpunkte. Heute, nach der Rückkehr zu höheren Renditen, ist die Bankenmarge für Zehnjahreshypotheken auf 0,97 Prozentpunkte geschrumpft.

"Der Wettbewerb zwischen den Hypothekarinstituten ist in den vergangenen drei Jahren härter geworden. Dazu beigetragen hat einerseits die erhöhte Transparenz dank Vergleichsplattformen. Andererseits hat die verstärkte Bewirtschaftung des Hypothekarmarktes durch Anlagestiftungen, Pensionskassen und Versicherungen den Druck auf die Hypothekarbanken erhöht", sagt Hug. Die verbleibende Differenz von 0,44 Prozentpunkten zwischen dem Richtsatz und dem Top-Zinssatz von HypoPlus zeige aber auch, dass die Hypothekarnehmenden weiterhin Verhandlungsspielraum hätten.