07.07.2026, 09:53 Uhr

Die Zürcher Kantonalbank (ZKB) baut ihr Fixed-Income-Angebot aus: Mit dem Swisscanto (LU) Bond Fund Cat Bonds bringt die Bank einen dedizierten Luxemburger Anlagefonds mit Fokus auf Katastrophenanleihen an den Markt.

Goldinvestitionen verbinden die meisten mit akuten Krisen und Panikkäufen. Aus Sicht eines etablierten Multi-Asset-Managers ist das glänzende Metall aber auch langfristig eine lohnende Ergänzung.

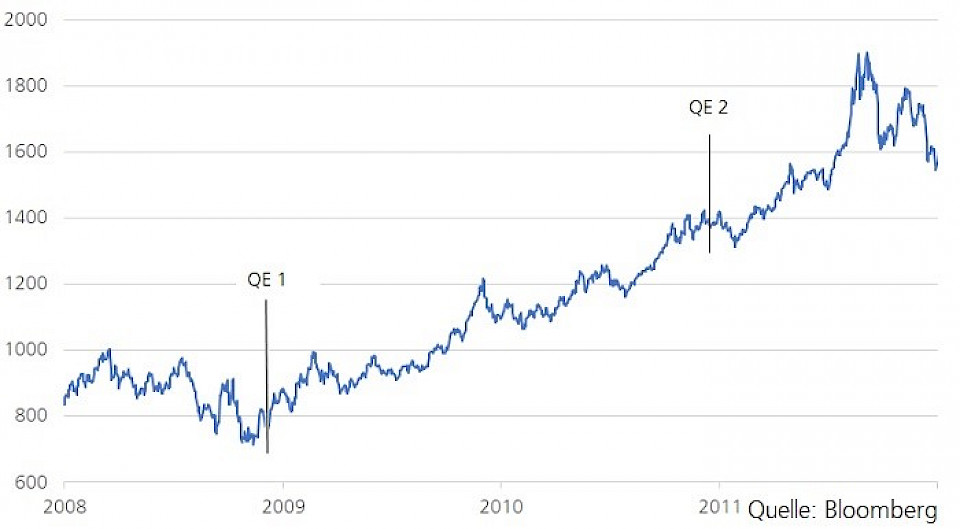

Um Gold im Portfolio adäquat einsetzen zu können, ist allerdings eine Demystifizierung des Edelmetalls notwendig. Oft als sicherer Hafen angepriesen, kann Gold diesem Anspruch in einer ausgeprägten Finanzmarktkrise nicht immer standhalten. Dies war zum Beispiel in der Finanzmarktkrise 2007-2009 zu spüren, in welcher Gold von einem Höchststand bei rund 1000 US-Dollar (USD) pro Unze Mitte März 2008 bis Ende April 2008 auf rund 860 USD/Unze fiel, um nach einer Zwischenrally Mitte September 2008 nur noch mit knapp 750 USD/Unze bewertet zu werden (siehe auch Grafik 4). Im krisengeschütteltem Gesamtjahr 2008 hat Gold, bei hohen Schwankungen, auf USD-Basis rund 2 Prozent verloren. Der eindrückliche Anstieg des Goldpreises auf die bisherige Höchstmarktmarke von über 1800 USD/Unze (September 2011) nahm erst zu Jahresbeginn 2009, also kurz vor der Bodenbildung an den Aktienmärkten, seinen Anfang.

Ein ähnliches Bild zeigte sich auch in der aktuellen Corona-Krise. Auch hier war der historische schnelle Fall der Aktienmärkte zu Beginn mit einem drastischen Fall des Goldpreises assoziiert. So gab Gold zwischen dem 9. und 16. März 2020 rund 10 Prozent nach (siehe Grafik 1). Statt "im Auge des Finanzmarktsturmes" diversifizierend zu wirken, hat sowohl 2008 als auch 2020 das grossangelegte "Deleveragen" von Finanzmarktengagements die Korrelationen zwischen Anlageklassen temporär steigen lassen. Aus der Notwendigkeit, Liquidität zu schaffen wurde die Not, diejenigen Assets zu verkaufen, für die es Käufer gab. Bis Mitte April konnte der Goldpreis allerdings wieder um knapp 12 Prozent zulegen und notiert aktuell bei rund 1700 USD/Unze.

Kurz vor dem potentiellen Erreichen der Höchstmarken aus dem Jahr 2011 stellt sich daher für jeden Asset-Allokator die Gretchen-Frage: Wie halt ich`s mit dem Golde. Auch hier streiten sich die Geister vortrefflich. Um Gold als Beimischung im Portfolio abzulehnen, werden mehrheitlich zwei Argumente ins Feld geführt. Erstens diversifiziert Gold, wie beschrieben, im äussersten Krisenfall nicht immer. Zweitens bietet das Halten von Gold keine laufenden Erträge.

Beiden Argumenten stehen wir kritisch gegenüber. Zum einen sehen wir Gold als eher strategische Beimischung. Über fünf Jahre wies so Gold aus Sicht eines USD-Investors ein Sharpe-Ratio von 0.43 und aus Sicht eines Schweizer Investors von 0.62 auf. Diese Kennzahl misst die Überrendite über dem risikolosen Zinssatz pro Risikoeinheit. Über 15 Jahre hinweg ergibt sich für beide Investorengruppen ein Wert von rund 0.52. Während den vergangenen drei Jahren belief sich die Korrelation von Gold zu Schweizer Aktien (basierend auf Wochendaten) auf interessante -0.14. Zum anderen relativiert sich die Frage nach der abschöpfbaren,inhärenten Prämie dieser Anlageklasse, wenn wir auch – oder besonders – in der aktuellen Situation weitere Preistreiber identifizieren können.

Auch in der Corona-Krise setzt man auf die krisenbewährte Mischung von expansiver Geld- und Fiskalpolitik. Während die Notenbanken mit Hilfe eines historisch grosszügig geschneiderten Paketes unkonventioneller Geldpolitik versuchen, sowohl die notwendige Marktliquidität zu schaffen als auch die finanziellen Rahmenbedingungen locker zu halten, zielen die massiven fiskalpolitischen Impulse darauf ab, den Wachstumsmotor wieder anzukurbeln. Auch der Umfang der Fiskalpakete kann als historisch beschrieben werden, übertrifft er doch die bereits massiven Stützungsmassnahmen aus der Finanzmarktkrise um ein Vielfaches.

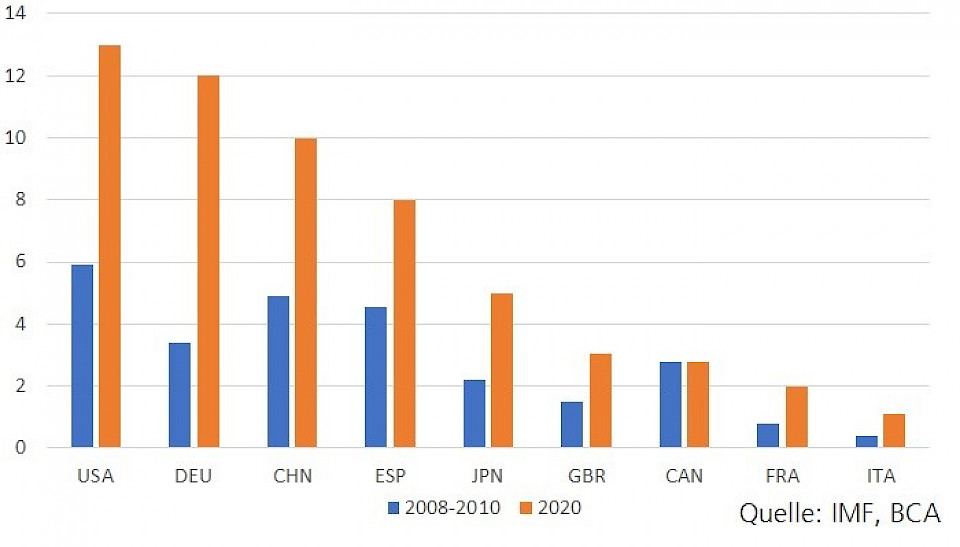

Die Folgen für die öffentlichen Haushalte sind enorm. Basierend auf den aktuell angekündigten Massnahmen könnte so das Haushaltsdefizit der Eurozone in diesem Jahr auf rund 10 Prozent und die Staatsverschuldung auf rund 115 Prozent des Bruttoinlandsprodukts (BIP) steigen. Historisch betrachtet haben massiv steigende Staatsschulden einen latent inflationstreibenden Effekt, der dem Goldpreis weiteren Rückenwind verleihen dürfte. Gerne verweisen wir an dieser Stelle auf unsere Ausführungen zu Modern Monetary Theory (MMT), die nun den Praxisbeweis antritt.

Konjunkturell bedingt sind die längerfristigen Inflationserwartungen zwar aktuell gesunken und deuten sogar (ähnlich wie 2008) auf eine deflationäre Gefahr hin. Setzt die Konjunkturerholung ein, dürfte diese aber mit einem reflationären Effekt einhergehen.

Unterstützt werden dürfte der Reflationierungstrend durch anhaltend tiefe Zinsen und die kräftige Ausweitung der Geldmenge. Inflationsrelevant wird der grosszügig geschneiderte Geldmantel gleichwohl nur, wenn dies nachfragerelevant wird. Aber genau dies ist das finale Ziel der Unterstützungsmassnahmen. Zudem besteht kurzfristig die Gefahr, dass nach der Lockerung des Lockdown die aufgestaute Nachfrage auf ein durch Produktionsstopps und unterbrochene Lieferketten eingeschränktes Angebot trifft und damit tendenziell inflationär wirken kann.

Die Zinsen werden daher auf absehbare Zeit niedrig bleiben. Zudem dürften die internationalen Notenbanken auch ein deutliches Überschiessen der Inflation tolerieren, um latente deflationäre Risken einzudämmen. Ähnlich wie bei der initialen Einführung des quantitativen Easings (QE, unkonventionelle Geldpolitik) dürfte QE 2020+ den Aufwärtstrend des Goldes weiter stützen. Darüber hinaus steigt mit der geldpolitischen Lockerung die Anzahl von nominal negativ rentierenden Anleihen beständig weiter und erhöht so die Attraktivität von Gold als zinsloser Alternative.

Während Rezessionen entwickeln sich sowohl der US-Dollar als auch Gold als Krisenwährungen tendenziell gut. Auch aktuell konnte Gold trotz eines eher starken Greenbacks an Wert zulegen. Mittelfristig hingegen dürfte der Dollar aufgrund des amerikanischen Twin-Defizites – d.h. der Kombination von Haushalts- und Leistungsbilanzdefizit - und des tiefen Zinsniveaus eher schwächer tendieren. Dies stärkt die Nachfrage nach Gold insbesondere ausserhalb des USD-Raums.

Aktuell treibt vorrangig die Investitionsnachfrage den Goldpreis. Die physische Nachfrage ist eher verhalten. Zum einen bremst der globale Lockdown die Schmucknachfrage, wie z.B. für Hochzeiten in Indien. Zum anderen hat der Goldkauf für Konsumenten in den Regionen, die wieder geöffnet sind (z.B. China) gegenwärtig keine Priorität. Auch im mittleren Osten ist aufgrund der durch den Ölpreiszerfall geschmälerten Kaufkraft die Nachfrage tief.

Auch die internationalen Notenbanken halten sich momentan als Käufer auf dem Goldmarkt zurück. Sie haben eher US-Dollar-Assets verkauft, um in der aktuellen Krise ihre einheimischen Währungen zu stützen. Schwächt sich der Dollar ab, dürften auch die Notenbanken wieder mit einer stärkeren Nachfrage an den Markt treten.

Gold-ETFs verzeichneten in diesem Jahr weltweit starke Zuflüsse. Seit der massiven Goldkorrektur von Mitte März (Zwangs-Deleveraging) halten sich jedoch die spekulativen Anleger zurück. Ein Aufbau ihrer Long-Positionen kann den Goldpreis daher auch kurzfristig weiter nach oben treiben.

Der Goldpreis hat in den vergangenen Wochen bereits kräftig zugelegt. Wir identifizieren jedoch Faktoren, die den Goldpreis weiter treiben dürften. Dazu zählen insbesondere die potentielle Inflationsgefahr aufgrund der ausufernden Staatsverschuldung. Zudem erhöhen tiefe Zinsen und ein mittelfristig wieder schwächerer US-Dollar die Attraktivität von Gold. Auf der Nachfrageseite dürfte eine weiter anziehende physische Nachfrage als auch die Investitionsnachfrage weiteres Potential bieten.

Vor diesem Hintergrund attestieren wir Gold weiteres Preissteigerungspotenzial und bekräftigen daher unser Goldpositionen. In unseren Multi-Asset-Portfolios setzen wir diese positive Einschätzung durch hauseigende ETFs und Indexfonds um, die mit physischem Gold hinterlegt sind.