04.03.2026, 09:09 Uhr

Die Schweizer Vorsorgeeinrichtungen haben den Februar 2026 mit Glanz abgeschlossen: Eine durchschnittliche Monatsrendite von 1,3 Prozent trieb den Deckungsgrad privatrechtlicher Kassen auf 122 Prozent, und damit ist...

Der dritte Beitragszahler hat 2017 dank boomender Aktienmärkte weit mehr als die Arbeitnehmer und Arbeitgeber zur durchschnittlichen Rendite der Pensionskassen von 7,6% beigetragen.

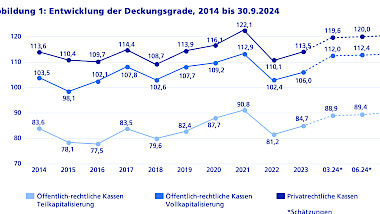

Die Pensionskassen wiesen per Ende 2017 einen durchschnittlichen Deckungsgrad von knapp 114% aus und verfügten damit über eine Wertschwankungsreserve von 14% gegenüber den eingegangenen Verpflichtungen. Seit der Finanzkrise 2008 ist das ein neuer Höchststand, wie aus der Pensionskassenstudie 2018 von Swisscanto hervorgeht. Trotz der guten Zahlen ist die finanzielle Stabilität der Vorsorgeeinrichtungen durch die Langlebigkeit und den demografischen Wandel mittelfristig bedroht. Darauf haben die Pensionskassen im Jahr 2017 mit weiteren Leistungssenkungen reagiert.

René Raths, Verwaltungsrat Swisscanto Vorsorge kommentierte: "Um ihre finanzielle Stabilität zu sichern, haben die Pensionskassen die Neurenten weiter gesenkt. Vor diesem Hintergrund überrascht es, dass nach wie vor mehr als die Hälfte der Pensionierungen vorzeitig erfolgt sind."

Dritter Beitragszahler als wichtigster Ertragspfeiler

Der dritte Beitragszahler war im Jahr 2017 der weitaus wichtigste Ertragspfeiler der BVG-Finanzierung. Im Anlagejahr 2017 erzielten die Pensionskassen eine durchschnittliche Rendite von 7,6% (Vorjahr: 3,6%). Damit steuerten die Finanzmärkte als sogenannter dritter Beitragszahler rund CHF 63 Mrd. zum gesamten Vorsorgevermögen bei. Im Vergleich dazu zahlten im Jahr 2017 die aktiv Versicherten CHF 18,5 Mrd. und die Arbeitgeber CHF 26,5 Mrd. schätzungsweise in die berufliche Vorsorge ein. Mit über 90% konnte eine grosse Mehrheit der Pensionskassen eine Performance von mehr als 5% generieren.

Insbesondere diejenigen Vorsorgeeinrichtungen, welche einen relativ hohen Aktienanteil und einen niedrigeren Obligationenanteil hielten, erzielten im Anlagejahr 2017 eine überdurchschnittliche Rendite. Generell haben die grösseren Vorsorgeeinrichtungen mit mehr als CHF 500 Mio. verwalteten Vermögen eine bessere Performance (7,9%) als die kleineren Pensionskassen (7,5%) erzielt.

Auffallend ist die hohe Immobilienquote bei den Schweizer Vorsorgeeinrichtungen. Diese ist in den letzten zehn Jahren von 19,9% im Jahr 2008 kontinuierlich gestiegen und erreichte 2017 einen Anteil von 22,8%. Der hohe Anteil an Immobilienanlagen ist eine Schweizer Eigenheit, da Immobilien in der Schweiz anders als im Ausland als eigenständige Anlageklasse eingestuft werden. Im Ausland gelten Immobilien dagegen als Alternative Anlagen und sind in den Portfolios mit nur rund 1% vertreten.

BVV2-Richtlinien vermehrt umgangen

Die regulatorischen Vorgaben sehen mit den BVV2-Richtlinien Maximalquoten für jede einzelne Anlageklasse vor. Knapp die Hälfte der Vorsorgeeinrichtungen nutzten den Erweiterungsartikel (BVV2 Art.50 Abs. 4), um die maximal vorgesehenen Quoten in den verschiedenen Anlageklassen zu umgehen. So haben beispielsweise 62% der kleinen Pensionskassen und 35% der grossen Pensionskassen den Erweiterungsartikel genutzt, um ihre Immobilienquoten über die Maximallimite hinaus zu erhöhen.

Weniger Umverteilung dank guten Renditen

Dank dem guten Anlagejahr wurden die Sparguthaben der aktiv Versicherten im 2017 erstmals höher verzinst als diejenigen der Rentner. Im Durchschnitt haben die aktiv versicherten Personen im Jahr 2017 mit 2,5% eine bessere Verzinsung ihrer Vorsorgeguthaben erhalten als die Rentner mit 2,3%.

Die Leistungsanpassungen der Pensionskassen setzten sich derweil fort. Der durchschnittliche Umwandlungssatz belief sich 2018 auf 5,9%. Gegenüber dem Jahr 2008 entspricht dies einem Rückgang von knapp einem Prozentpunkt (2008:6,8%). Auch der technische Zinssatz war weiter rückläufig. Über alle Vorsorgeeinrichtungen sank er von einem Niveau im Jahr 2007 von 3,6% auf 2,0% im Jahr 2017. Der technische Zinssatz bemisst als Bewertungszinssatz, wie hoch das zurückgestellte Vorsorgekapital erwartungsgemäss verzinst werden kann.

Sammelstiftungen mit überhöhten Leistungen

Innerhalb der Pensionskassenlandschaft liess sich bei den Sammel- und Gemeinschaftseinrichtungen eine Verlangsamung des Leistungsabbaus feststellen. So boten die Sammel- und Gemeinschaftseinrichtungen den Versicherten mit 6,1% nach wie vor überdurchschnittliche Umwandlungssätze an im Vergleich mit den übrigen Vorsorgeeinrichtungen(5,8%). Dieser Umwandlungssatz war und ist nach wie vor zu hoch und die fehlenden Beträge zur Bezahlung der Renten mussten aus den Reserven und den Kapitalerträgen finanziert werden. Dies ging zulasten der aktiv Versicherten und führte zu einer Umverteilung in Richtung Rentner.

An der von Swisscanto durchgeführten Schweizer Pensionskassenstudie 2018 nahmen 535 Vorsorgeeinrichtungen, mit einem erfassten Vermögen von CHF 680 Milliarden, teil.