21.05.2026, 09:24 Uhr

Nach dem Allzeithoch bei 5'595 US-Dollar Ende Januar hat der Goldpreis rund 18 Prozent korrigiert und notiert aktuell bei rund 4'540 USD pro Feinunze. Die grossen Asset Manager interpretieren den Rücksetzer...

Die Märkte reagieren positiv auf die Impfstoffentwicklung. Christopher Lewis von Schroders glaubt, dass es 2021 zu einer starken Konjunkturerholung kommen könnte. Es gibt jedoch sowohl kurzfristige als auch längerfristige Risiken.

Nach einem möglicherweise schwierigen Winter mit weiteren Wellen des Coronavirus erwartet Christopher Lewis für 2021 eine starke Erholung der Weltwirtschaft. Er geht dabei von weiteren positiven Impfstoffnachrichten sowie von anhaltender Unterstützung durch Zentralbanken und die Politik aus. Die Aktien- und Anleihemärkte könnten weiter steigen, während der Dollar und andere als sicher geltende Vermögenswerte schwächer werden. Der Investment Manager erwartet, dass die Inflation begrenzt bleibt.

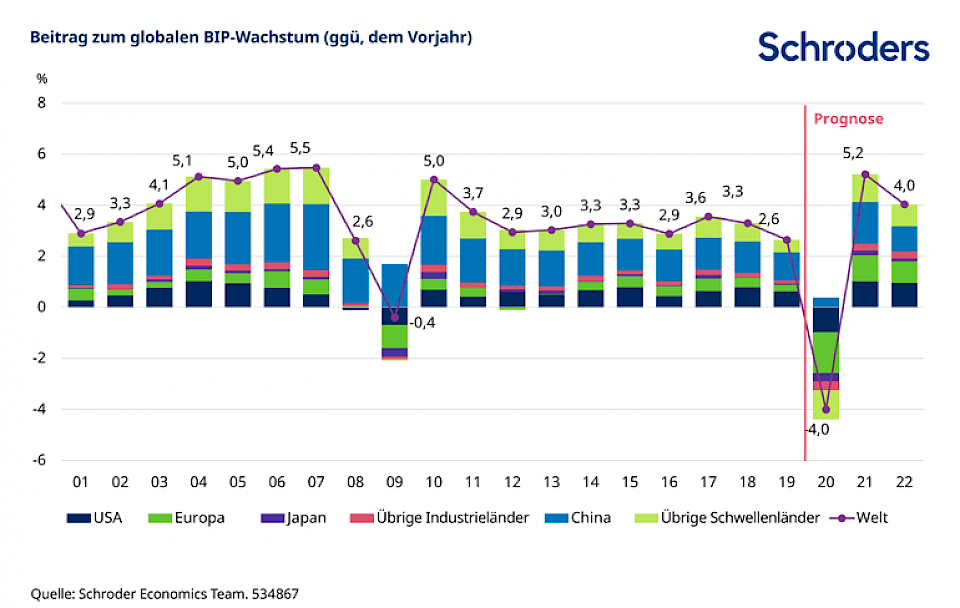

"Es gibt Licht am Ende des Tunnels. Fortschritte bei den Impfstoffen sollten wieder einen normalen zwischenmenschlichen Umgang ermöglichen und die Restriktionen beenden, die in vielen Teilen der Welt bis heute bestehen", meint Lewis. Die Verteilung von Impfstoffen, die zu einer ausreichenden Immunität führt, dürfte in der zweiten Jahreshälfte die wirtschaftliche Aktivität ankurbeln. Eine anhaltend lockere Geldpolitik und unterstützende fiskalische Massnahmen während der Normalisierung der wirtschaftlichen Aktivitäten könnten dazu führen, dass sich diese Erholung bis 2022 fortsetzt. Das sollte laut dem Experten in den nächsten Jahren ein über dem Trend liegendes Wachstum zur Folge haben, wie aus den nachstehenden Prognosen hervorgeht.

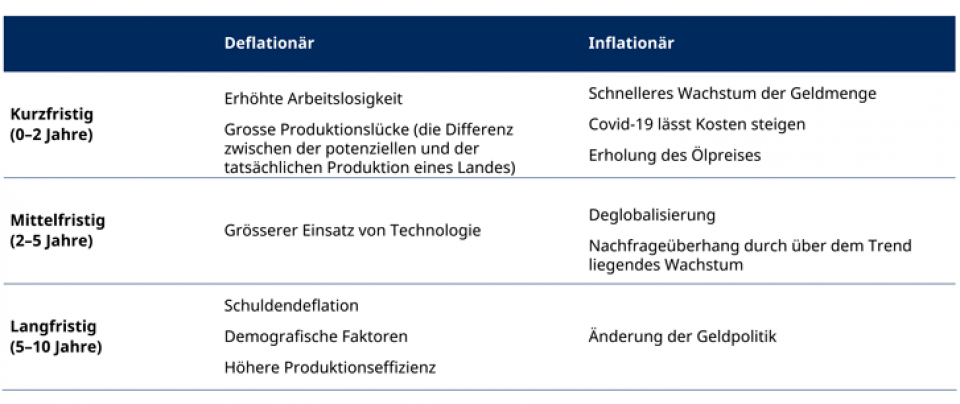

Dabei dürfte die Inflation kurzfristig begrenzt bleiben und infolge der Ölpreiserholung nur geringfügig anziehen. Mittelfristig steigt der Inflationsdruck angesichts der Ausweitung der Geldmenge (siehe Tabelle) in Verbindung mit den möglichen Auswirkungen eines Nachfrageüberhangs aufgrund des von Schroders erwarteten Wachstums über dem Trend. Lewis ist sich bewusst, dass eine höhere Inflation die Anleger vor Herausforderungen stellt, sieht jedoch kurzfristig keine erheblichen Bedrohungen.

Die Reaktion auf die Pandemie sowohl von Zentralbanken als auch seitens der Regierungen war in ihrer Geschwindigkeit und ihrem Ausmass bemerkenswert. Die Bank of England kündigte kürzlich eine weitere quantitative Lockerung in Höhe von 150 Mrd. Pfund an, die sich somit insgesamt auf fast 900 Mrd. Pfund beläuft. In der Zwischenzeit ist die Federal Reserve auf dem besten Weg, ihre Bilanz bis 2022 auf 9 Bio. USD zu erweitern. Daneben dürfte die US-Regierung in diesem Jahr ein Defizit von 4 Bio. USD aufweisen, während Grossbritannien voraussichtlich ein Defizit von 350 Mrd. Pfund für das Jahr haben wird, was wiederum den Schuldenstand auf 2 Bio. Pfund treiben wird.

Aus Sicht der Finanzmärkte war die Unterstützung durch niedrige oder negative Zinssätze und grosszügige Staatsausgaben eines der Hauptthemen des Jahres 2020. "Die Anleger sind verständlicherweise besorgt darüber, dass eine Umkehr dieser Politik und ein Entzug der Unterstützung die Aktienmärkte im Jahr 2021 schädigen könnten", betont Lewis.

Während der massive Anstieg der Staatsausgaben in diesem Jahr zunächst eine Reaktion auf eine Reihe einzigartiger Umstände war und wohl nur vorübergehend sein sollte, erwartet Lewis für 2021 weitere Staatsausgaben in den USA und anderswo. "Wenn wir über Covid-19 hinausblicken, sehen wir, dass das Potenzial für Staatsausgaben im Vergleich zu deren Niveau vor 2020 erhöht bleibt, wobei sich die Staatsausgaben auf Projekte wie den Aufbau von Infrastruktur oder umweltfreundliche Initiativen verlagern", so der Experte.

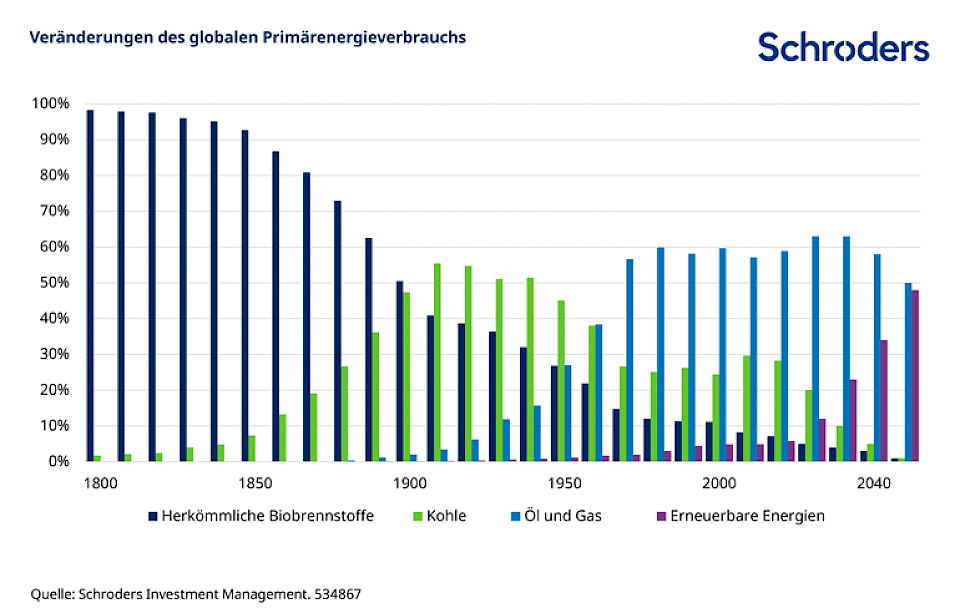

Die Herausforderung des Klimawandels ist bekannt. Im Pariser Abkommen von 2015 haben sich die Länder verpflichtet, ihre Emissionen zu reduzieren, um einen Temperaturanstieg von 2ºC gegenüber dem Niveau vor der industriellen Revolution zu verhindern. Seitdem hat der Zwischenstaatliche Ausschuss für Klimaänderungen (IPCC) einen Sonderbericht veröffentlicht, in dem die Vorteile einer weiteren Reduzierung auf 1,5ºC aufgezeigt werden, die die meisten Regierungen inzwischen akzeptiert haben.

Um diese Ziele zu erreichen, müssen die weltweiten Emissionen bis 2030 gegenüber 2010 um 33% sinken. Dieses Ziel erfordert erhebliche Investitionen des öffentlichen und privaten Sektors. Wenn man bedenkt, dass 73% der globalen CO2-Emissionen aus dem Energiebereich stammen (einschliesslich des Verbrauchs fossiler Brennstoffe, Strom, Gebäuden, Verkehr und Industrie), ist die Annahme angemessen, dass ein erheblicher Teil dieser Investitionen auf diese Bereiche konzentriert sein wird. Es ist auch davon auszugehen, dass Regierungen weltweit in den nächsten 15 Jahren 30 Bio. USD in grüne Infrastrukturprojekte investieren werden.

Daraus lassen sich zwei Schlussfolgerungen ziehen. Erstens stellt die Energiewende eine bedeutende langfristige Investitionsmöglichkeit dar, da sich der weltweite Primärenergieverbrauch in Richtung erneuerbarer Energien verlagert. Dies wird nicht nur bei Unternehmen für erneuerbare Energien der Fall sein (die eindeutig davon profitieren werden), sondern auch bei der grünen Infrastruktur, die zur Erleichterung des Übergangs erforderlich ist, sei es bei neuen Netzanschlüssen oder Ladestationen für Elektrofahrzeuge.

Zweitens bietet dies Politikern die Möglichkeit, die Wirtschaft weiterhin durch laufende Staatsausgaben zu unterstützen. Christopher Lewis sieht dies bereits bei folgenden Vorhaben realisiert: Ein Drittel des EU-Aufbauplans in Höhe von 1,8 Bio. Euro werden für den grünen Übergang zur Verfügung gestellt, die Ankündigung Chinas ein Paket von 550 Mrd. USD zur Dekarbonisierung von Verkehr und Infrastruktur zu schnüren und Bidens Vorschlag ein Klimaplan von 2 Bio. USD zur Finanzierung einer zu 100% sauberen US-Wirtschaft bis 2050 ins Leben zu rufen.

"Während wir uns durch das Jahr 2021 bewegen und die wirtschaftlichen Herausforderungen von Covid-19 allmählich nachlassen, können grüne Initiativen weiter oben auf der politischen Agenda landen und damit dazu beitragen, das anhaltende wirtschaftliche Sicherheitsnetz erhöhter Staatsausgaben weiter zu erhalten", so Lewis.

Ein Ergebnis der Pandemie war die Beschleunigung bereits bestehender Trends, von denen Schroders glaubt, dass sie das tägliche Leben und die Investitionslandschaft verändern werden. Die Disruption von Geschäftsmodellen hat sich beschleunigt, da sich die Verbrauchergewohnheiten aufgrund von Mobilitätsrestriktionen ändern mussten. Das zeigt beispielsweise der unmittelbare Vergleich des Schicksals etablierter High-Street-Namen wie Debenhams und Topshop mit dem Onlineriesen Amazon, dessen Aktien laut Bloomberg jetzt fast 70% höher notieren als vor einem Jahr.

In ähnlicher Weise haben die Ereignisse dieses Jahres den Übergang zu einer weniger globalen Wirtschaft vorangetrieben. Die Unterbrechung der globalen Lieferketten im ersten Quartal hat die Vorteile einer Diversifizierung oder gar einer vollständigen Lokalisierung der Lieferketten verdeutlicht. Unabhängig davon hat die zunehmend ungleiche Verteilung von Wohlstand, die eine populistische Politik befeuert, zu weiterem Protektionismus und einer wirtschaftlichen Entkopplung der globalen Mächte geführt.

"Dieser Trend kann bedeutende Auswirkungen auf Grosskonzerne und ihre globalen Lieferketten haben. Wenn wir einen Trend hin zu Lokalisierung sehen, können sich diese Vorteile womöglich auflösen. Darüber hinaus könnten die Regierungen mit Körperschaftsteuererhöhungen und einer stärkeren Regulierung einiger Branchen auf den Populismus reagieren", sagt Lewis.

Umgekehrt werde es kleinen Unternehmen wahrscheinlich leichter fallen, sich anzupassen. Sie sind anders als grosse Unternehmen nicht von umfangreichen Investitionen in globale Lieferketten belastet und haben mehr Möglichkeiten der Beschaffung vor Ort. "Natürlich können sich grosse Unternehmen anpassen und umstrukturieren. Dies kann zu einer interessanten langfristigen Investitionsmöglichkeit führen, da Automatisierung und Robotik zunehmend das Humankapital ersetzen", fügt der Experte an.

Es werde einige Zeit dauern, bis sich diese Trends entwickeln, da aber laut Deutsche Bank Research nur 35% der globalen Unternehmen Schritte unternommen haben, um ihre Geschäftsmodelle zu lokalisieren, erwartet Lewis, im laufenden Jahr mehr darüber zu erfahren.

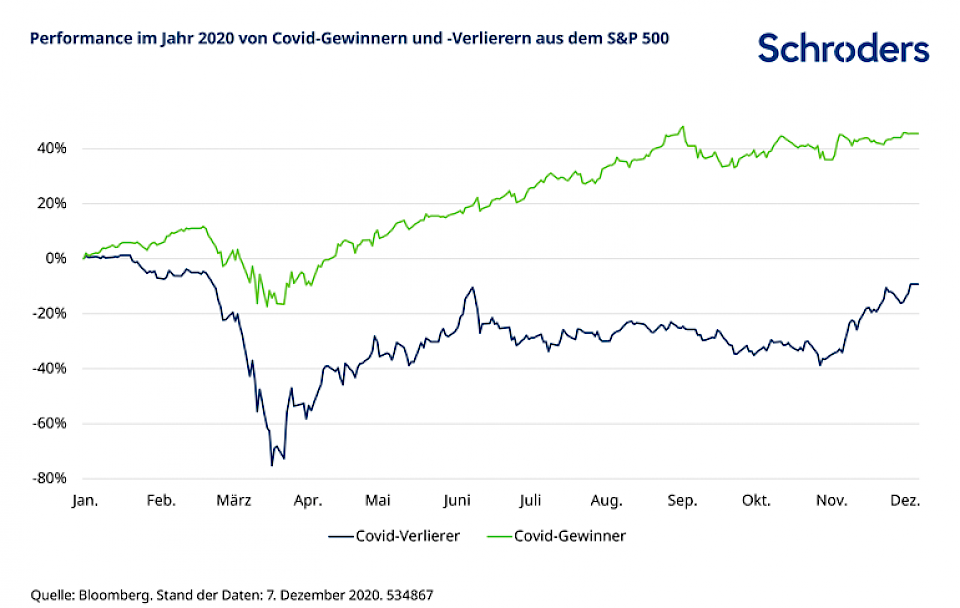

2020 war ein Jahr von Gewinnern und Verlierern. Einzigartige Umstände, die Änderungen der Arbeits-, Sozial- und Einkaufspraktiken erzwingen, haben wenige Branchen vorwiegend im Technologiesektor begünstigt, während andere durch die wirtschaftliche Unsicherheit ins Straucheln geraten sind. Letztere waren in der Regel konjunktursensitivere Branchen, wie Öl, Gas und Finanzen oder solche, die durch die Pandemie praktisch geschlossen wurden, wie Hotels, Restaurants und Freizeitunternehmen.

Die Nachricht vom Durchbruch bei Impfstoffen war für viele Investoren ein Anlass, um eine wirtschaftliche Erholung im Jahr 2021 und das Potenzial für ein Gewinnwachstum in vielen ungeliebten Marktbereichen in Betracht zu ziehen. "Wir haben in diesen Branchen eine Phase verbesserter Wertentwicklung erlebt", so Lewis.

Der Investment Manager hat jedoch seine Überzeugung von Sektoren wie etwa der Technologiebranche, die sich in diesem Jahr gut entwickelt haben, nicht verloren. Er sieht weiterhin ein hohes langfristiges Umsatz- und Gewinnwachstum sowie anhaltende Möglichkeiten zur Disruption traditioneller Geschäftsmodelle in einer zunehmend digitalen Welt. Der Technologiesektor wird seiner Ansicht nach auch in den kommenden Jahren Investitionsmöglichkeiten bieten. Er geht jedoch davon aus, dass sich die Markterholung auf ein breiteres Spektrum von Sektoren ausweiten wird und Chancen in Bereichen bietet, die nach einem schwierigen Jahr noch Nachholbedarf haben.

Trotz positiver Nachrichten im Zusammenhang mit der Einführung von Impfstoffen bleibt Covid-19 eine besorgniserregende Bedrohung. Eine sich schnell ausbreitende Virusmutation in Grossbritannien hat zu erneuten Beschränkungen geführt, die auch in anderen Ländern erforderlich sein könnten. Die letzten Wochen waren eine Warnung dafür, dass die wirtschaftliche Erholung und eine Rückkehr zu relativer Normalität wahrscheinlich nicht reibungslos verlaufen werden.

Die globalen Aktienmärkte verzeichneten 2020 einen starken Endspurt, die Bewertungen sind alles andere als niedrig, und die Anlegerstimmung hat sich in den letzten Monaten erheblich verbessert. "Es scheint daher, als ob viele gute Nachrichten bereits eingepreist wurden", meint Lewis.

Die – wenn auch nur knappe – Mehrheit der Demokraten im Senat dürfte Biden bei der Verabschiedung seiner legislativen Agenda helfen. Trotzdem könnte der Erfolg der Demokraten eine Reihe von Auswirkungen haben, die die Stimmung der Anleger auf die Probe stellen. "So könnte es zu einem Körperschaftsteuersatzanstieg auf 28% kommen, der die Gewinne von Unternehmen im S&P um 10% senkt. Eine strengere Preispolitik für Arzneimittel könnte sich auf das US-amerikanische Gesundheitssystem auswirken, während der Technologiesektor einer genaueren Prüfung unterzogen werden könnte und dabei das Potenzial für eine strengere Regulierung besteht. Dies dürfte zwar die längerfristigen Aussichten für den US-Markt und insbesondere für das Gesundheitswesen und die Technologie nicht wesentlich verändern, würde jedoch kurzfristig zu einer gewissen Volatilität führen", so Lewis.

Zwar waren die Versuchsergebnisse für eine Reihe von Covid-Impfstoffen positiv, es gibt jedoch noch unbeantwortete Fragen. So ist unbekannt, wie die Impfstoffe mit Virusmutationen zurechtkommen. Einige Regierungen haben auch mit der Herausforderung der Verteilung von Impfstoffen zu kämpfen. Dies wird wahrscheinlich insbesondere in Schwellenländern ein Problem darstellen.

Darüber hinaus besteht die Gefahr, dass eine grosse Zahl von Menschen den Impfstoff nicht annehmen wollen. Wenn die Akzeptanz nicht ausreicht, erreichen wir möglicherweise nicht das notwendige Immunitätsniveau, um die Restriktionen vollständig aufheben zu können, was sich auf das Tempo der wirtschaftlichen Erholung auswirken würde.