12.02.2026, 09:35 Uhr

Der britische Vermögensverwalter Schroders wird für 9,9 Milliarden Pfund (entspricht laut Reuters 13,5 Milliarden US-Dollar) vom US-amerikanischen Asset-Manager Nuveen übernommen.

Schroders erörtert die 30-Jahres-Renditeprognosen für verschiedene Anlageklassen unter Berücksichtigung der Auswirkungen des Klimawandels. Die jüngste Untersuchung unterstreicht laut Expertinnen die Notwendigkeit, aktiv zu investieren.

Die jährliche 30-Jahres-Renditeprognosen von Schroders für zahlreiche Anlageklassen weltweit berücksichtigen neben einer Reihe von Bausteinen auch die Auswirkungen des Klimawandels. Die Methodik wurde in diesem Jahr verfeinert, um die Auswirkungen des Klimawandels auf die Renditeprognosen besser erfassen zu können. "Insbesondere spiegelt die Analyse nun die Tatsache wider, dass Temperaturanstiege nicht gleichmässig sind, sondern innerhalb der Modellierung bestimmt werden", sagen die Expertinnen Irene Lauro und Tina Fong von Schroders. Die Analyse erfasse auch die Übergangseffekte der Dekarbonisierung in der gesamten Wirtschaft und einer Verlagerung der Investitionen in Richtung saubere Energie. Die Ergebnisse der letzten Aktualisierung weisen niedrigere prognostizierte Renditen für Aktien und festverzinsliche Wertpapiere auf. Dies unterstreiche mehr denn je die Bedeutung eines aktiven Ansatzes für die kommenden Jahre.

Um den Klimawandel in den makroökonomischen Annahmen einzubeziehen, wird ein dreistufiger Ansatz verwendet:

Die Produktivität ist langfristig ein wesentlicher Treiber für die Rendite von Anlagen. Bei Aktien verwendet Schroders für die Renditeannahmen einen Wachstumsmodellansatz von Gordon, bei dem Renditen aus der anfänglichen Dividendenrendite und der Wachstumsrate der Dividenden (über das Gewinnwachstum) generiert werden. Die Expertinnen gehen davon aus, dass die Produktivität auf lange Sicht ein gutes Mass dafür ist, wie gut das Kapital investiert ist, weil die Erträge im Einklang mit der Produktivität wachsen.

Bei festverzinslichen Wertpapieren spiele die Produktivität ebenfalls eine wichtige Rolle, da auf dieser Grundlage die Zinsen und Anleiherenditen geändert werden können. Die langfristigen Gleichgewichtszinsen bewegten sich im Einklang mit den Veränderungen des Wachstumstrends der Wirtschaft. Unter der Annahme, dass das Arbeitskräfteangebot nicht vom Klimawandel beeinflusst werde, wirkten sich Änderungen der Produktivität unmittelbar auf Änderungen des Wachstumstrends aus. Dies wirke sich wiederum direkt auf den langfristigen Zins oder Gleichgewichtszins für die Wirtschaft aus.

Dieses Jahr arbeitete Schroders eng mit Cambridge Econometrics zusammen, um das E3ME-Energiewirtschaftsmodell auf die Produktivitäts- und Inflationsprognosen anzuwenden. Aufgrund ihres Einflusses auf die Zinsen und das Gewinnwachstum sind dies laut den Schroders-Expertinnen die wichtigsten Inputs für die Renditeprognosen. Das E3ME ist ein globales makroökonometrisches Modell, das die Wechselwirkungen zwischen Volkswirtschaften, Energiesystemen, Emissionen und der Rohstoffnachfrage erfasst.

Des Weiteren erörtert Schroders die 30-Jahres-Renditeprognosen für Barmittel, Staatsanleihen, Unternehmensanleihen, Aktien und Immobilien unter Berücksichtigung der Auswirkungen des Klimawandels. Das Basisszenario für den Klimawandel, nämlich dass einige Massnahmen zur Reduzierung der Kohlenstoffemissionen ergriffen werden, bleibt weiterhin gültig. Dies wirkt sich auf die Produktivität eines Landes aus. "Einfach ausgedrückt steigt die Produktivität der 'kälteren' Länder im Allgemeinen mit jährlich steigenden Temperaturen. Andererseits ist die Produktivität in 'heisseren' Ländern aufgrund von Temperaturerhöhungen im Allgemeinen geringer. Einige 'heissere' Volkswirtschaften können jedoch ihre Produktivität steigern, indem sie in kohlenstoffarme Technologien investieren", erklären Lauro und Fong.

Wie die Expertinnen weiter ausführen, ist einer der wichtigsten Bausteine für ihre langfristige Prognose ihre Annahme in Bezug auf Cash Returns. Dort werden die Prognosen fast ausschliesslich von Bewegungen der Leitzinsen in den wichtigsten Industrieländern bestimmt. Insgesamt sei davon auszugehen, dass ihre realen Cash-Raten in den Industrieländern im Vergleich zu den Prognosen des letzten Jahres niedriger seien, was grösstenteils auf die Covid-19-Pandemie zurückzuführen sei. Um zu ihrer nominalen Cash-Return-Prognose zu gelangen, kombinieren Lauro und Fong ihre Annahme über reale Cash-Raten mit den Inflationserwartungen für die nächsten 30 Jahre.

Mit dem Klimawandel sind ihre Cash-Return-Prognosen für Industrieländer wie die USA, Grossbritannien und Japan niedriger, für Länder wie Südkorea und Singapur jedoch höher (Grafik 1). Die Hochstufung ging hauptsächlich auf ihre Anpassungen hinsichtlich des Klimawandels an die Produktivität zurück.

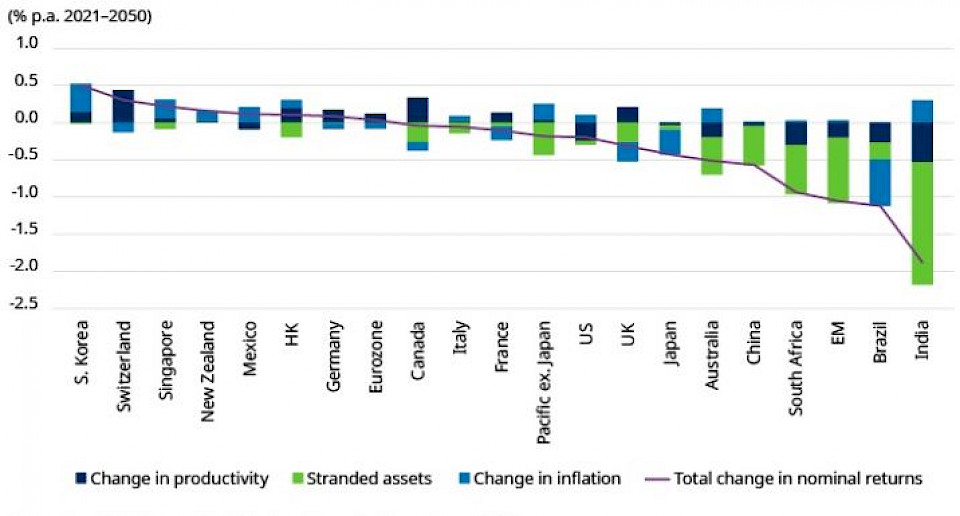

"Der Klimawandel ist für Aktien von grosser Bedeutung. Die damit verbundenen höheren Temperaturen und Übergangskosten einschliesslich verlorener Vermögenswerte wirken sich auf Aktien durch ihre Effekte auf das Produktivitätswachstum aus. Sobald wir unserer Szenario der teilweisen Schadensminderung im Hinblick auf verlorene Vermögenswerte anpassen, wird klar, dass es infolge des Klimawandels Gewinner und Verlierer geben wird", meinen die Expertinnen.

Die folgende Grafik zeigt die Gesamtauswirkungen des Klimawandels auf die Aktienrenditen. Insbesondere europäische Aktien werden dank der Umstellung auf saubere Technologien einen Produktivitätsschub verzeichnen und minimale Verluste bei verlorenen Vermögenswerten erleben. Der Klimawandel ist negativ für Aktieninvestoren in Schwellenländern, obwohl diese Region im Vergleich zu den meisten Industrieländern immer noch höhere Renditen liefert. Die USA werden in einem Szenario teilweiser Schadensminderung aufgrund der Belastung durch verlorene Vermögenswerte und Übergangskosten ebenfalls niedrigere Renditen erleben.

"Während Faktoren des Klimawandels den grössten Teil der Änderungen in den diesjährigen Prognosen ausmachen, spielen auch Aktualisierungen unserer zugrunde liegenden Aktienannahmen eine wichtige Rolle. Insbesondere im Vergleich zum Vorjahr führen die Annahmen zur Dividendenrendite in den meisten dieser Märkte zu niedrigeren Aktienrenditen", sagen Lauro und Fong.

"Zusammenfassend haben wir im Vergleich zum Vorjahr die erwarteten Renditen festverzinslicher Wertpapiere angesichts des Rückgangs der langfristigen neutralen Zinssätze allgemein nach unten korrigiert. Unsere Prognosen zu Aktienrenditen sind für die meisten Industrieländer gesunken", so die Expertinnen weiter. US-Aktienrenditen seien aufgrund des Klimawandels und des Rückgangs der ursprünglich angenommenen Dividendenrendite etwas niedriger. Dies habe zur Herabstufung der Prognose für globale Aktien beigetragen.

Im Gegensatz dazu wurden die Prognosen für Aktienrenditen im asiatisch-pazifischen Raum aufgrund von Produktivitätssteigerungen nach oben korrigiert. "Unsere Prognosen deuten darauf hin, dass Unternehmensanleihen und Immobilien immer noch bessere Renditen erzielen werden als Staatsanleihen. Insgesamt hat sich die Renditelücke zwischen Staatsanleihen und Aktien seit dem letzten Jahr vergrössert. Die Anleger werden daher weiterhin Druck verspüren, sich auf der Risikokurve in den nächsten 30 Jahren auf der Suche nach höheren Renditen nach oben zu bewegen, was die Bedeutung aktiver Investitionen unterstreicht", betonen Lauro und Fong.