17.06.2026, 10:23 Uhr

Charles-Edouard Bilbault, Global Equities Portfolio Manager bei Rothschild & Co Asset Management, ist überzeugt: Metalle sind keine Industrierohstoffe mehr – sie sind strategische Infrastruktur. In einem neuen...

Die grossen Zentralbanken befinden sich in einem Dilemma zwischen Inflations- und Rezessionsrisiken. Mit dem R-co Conviction Credit Euro von Rothschild & Co Asset Management bleiben Anleger am Puls der Kreditmärkte.

Der europäische Kreditmarkt steht seit Jahresbeginn infolge steigender Zinsen und Spreaderweiterungen stark unter Druck. Investment Grade-Papiere gaben im Quartalsverlauf 5,36% nach, High Yield-Anleihen 4,66%. Dies ist für beide Segmente der stärkste Rückgang seit März 2020. Der zum Jahresbeginn erstmals einsetzende Aufwärtstrend der Zinsen beschleunigte sich auf beiden Seiten des Atlantiks im März, vor allem aber in Europa, wo die 10-jährigen Zinsen um 50 bp auf 2,74% stiegen.

Die 10-jährige Bundesanleihe rentierte 41 bp höher bei 0,55%.

In den USA gab die Federal Reserve ihre erste Zinserhöhung um 25 bp bekannt und erläuterte die Modalitäten für die Reduzierung ihrer Bilanz. Gleichzeitig lösten die Erwartungen in Bezug auf eine aggressive geldpolitische Straffung eine Verflachung der Renditekurve aus.

Während die 10-jährige Rendite um 51 bp anzog, legte die 2-jährige Rendite 86 bp zu, wobei beide Laufzeitensegmente gleichauf bei 2,34% schlossen. Der Euro-Kreditmarkt steht seit Jahresbeginn unter Druck und verzeichnet seit vier Wochen gewaltige Mittelabflüsse. Die Anzahl der Primärmarktemissionen lag deutlich unter ihrem Durchschnittswert und der Sekundärmarkt bot nur eine geringe Liquidität, da sich die Investoren von diesen Märkten fern hielten.

In der Eurozone lag die jährliche Inflation im Februar bei 5,9% und schnellte im März auf 7,5% hoch, so dass sie jetzt dreimal höher ist als das 2%-Inflationsziel der Zentralbank.

Dieser drastische Anstieg wurde in erster Linie von höheren Energie- und Nahrungsmittelpreisen infolge des Ukraine-Kriegs befeuert: So stiegen die Energiepreise von 32% im Februar auf 44,7% im März. Die Kerninflation (ohne Nahrungsmittel und Energie) zog im März von 2,8% im Vormonat auf 3,2% an. Die EZB, die im März aufgrund des hohen Inflationsdrucks das Auslaufen ihrer ultra-lockeren Geldpolitik im dritten Quartal 2022 angekündigt hatte, ist nun mit den Folgen des Krieges konfrontiert, der vor allem die Energie- und Lebensmittelpreise nach oben treibt.

Deshalb muss die EZB den starken Inflationsdruck dämpfen und gleichzeitig der schwächeren Konjunktur Rechnung tragen, um die Wirtschaft nicht abzuwürgen.

Während die im Januar und Februar mit dem Referenzindex gleichauf lag, erzielte der Fonds im März eine Überperformance von 50 bp. Zurückzuführen ist dies hauptsächlich auf seine Positionierung auf der Zinskurve und auf die Zinsentwicklung. Mit Blick auf die Ratings generierten BBB- und HY-Papiere ohne Rating das gesamte Alpha, während BB-Anleihen einen positiven Beitrag (+65 bp) zur Fondsperformance leisteten.

Am besten schnitten die Anleihen EP Infrastructure 2024 (+5 bp), RBI 2023 und RBI Tier 2 2023 (jeweils +3 bp) sowie EDF hybrid (+3 bp) ab. Auf der Verliererseite standen die Anleihen Technip Energies 2028 (-5 bp), Finnair 2025 (-4 bp), Euronet 2026 (-3 bp) und Prosus 30 (-3 bp).

In jüngster Zeit kauften wir folgende Anleihen: EP Infrastructure 2024 (BBB), Raffeisen Tier 2 30 Call 25 (Baa2, 6,55%), Easyjet 28 (BBB-, 4,2%) und Prosus 26 (BBB, 3,5%). Am Primärmarkt zeichneten wir die beiden AT1-Papiere von Deutsche Bank und Rabobank, die eine Rendite von 6,75% bzw. 4,875% boten.

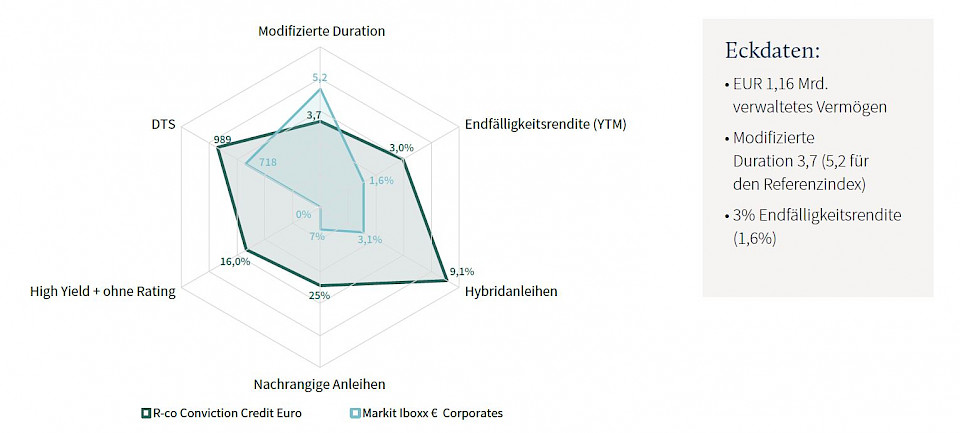

Unser aktiv verwalteter High-Conviction-Fonds R-co Conviction Credit Euro ist angesichts steigender Zinsen und des sich schnell ändernden Kreditzyklus gut positioniert: Zum Einen legt er defensiv in Anleihen mit einem Rating von BBB/BBB- an. Da das Investment Grade-Segment derzeit attraktivere Renditen und einen höheren Relative Value als der High-Yield-Markt bietet, legt der Fondsmanager den Schwerpunkt auf IG-Anleihen. Durch diesen Schritt verbessert sich die Kreditqualität der Vermögenswerte in unserem Portfolio allmählich, da sich der Kreditzyklus sehr schnell nach vorn bewegt. 83% des Portfolios sind in IG-Papiere überwiegend (60,7%) mit BBB-Rating investiert und sein Beta liegt über demjenigen des Referenzindex.

Weiter bevorzugen wir Anleihen mit kürzeren und mittleren Laufzeiten. Der Fonds ist im Vergleich zum Index defensiver positioniert, wobei kürzere Laufzeiten übergewichtet sind. Bevorzugt werden 3- bis 7-jährige Papiere, die einen Schutz vor steigenden Zinsen bieten. Die Duration liegt derzeit bei 3,8 Jahren.

Um das Portfolio vor steigenden Zinsen zu schützen, steuern wir kontinuierliche und aktive die modifizierte Duration. Diese beträgt 3,74 (vs. 5,2 für den Index) und lag grundsätzlich unter derjenigen des Index. Daher war der Fonds in der Vergangenheit in Phasen einer steileren Renditekurve widerstandsfähiger als der Index.

Zudem dürften die Finanz- und nachrangigen Finanzanleihen im Portfolio von steigenden Zinsen profitieren. 51,8% des Fondsvermögens sind in Finanz- und nachrangige Finanzanleihen investiert. Die Versteilerung der Renditekurve hat einen Rückgang der Nettozinsmargen ausgelöst, die im Durchschnitt die Hälfte der Erträge des europäischen Bankensektors repräsentieren.

Schliesslich verfügt der Fonds über ein gut diversifiziertes Portfolio mit 192 Positionen und einer Endfälligkeitsrendite von 3%.

Disclaimer

Das Risikoniveau dieses Teilfonds liegt bei 3 (Volatilität zwischen 2% und 5%) und spiegelt vor allem seine Positionierung in privaten Schuldtiteln wider, wobei die Sensitivität zwischen 0 und +8 liegt. Die historischen Daten, die zur Berechnung dieses synthetischen Indikators herangezogen werden, stellen möglicherweise keinen zuverlässigen Hinweis auf das künftige Risikoprofil des Teilfonds dar.

Die mit dem Teilfonds verbundene Risikokategorie ist nicht garantiert und kann sich im Laufe der Zeit sowohl nach oben als auch nach unten verändern. Die niedrigste Kategorie bedeutet nicht risikolos. Der Teilfonds hat keine Kapitalgarantie. Weitere wichtige Risikofaktoren, die vom Indikator nicht angemessen berücksichtigt werden: Auswirkungen von Techniken wie Derivaten, Liquiditätsrisiko (Aktien). Das Eintreten eines dieser Risiken kann zu einem Rückgang des Nettoinventarwerts des Teilfonds führen.

Vor jeder Anlage ist es zwingend erforderlich, die KIID und den Verkaufsprospekt des OGA sorgfältig zu lesen, insbesondere den Abschnitt über Risiken und Kosten, die auf der Website von Rothschild & Co Asset Management Europe verfügbar sind: am.eu.rothschildandco.com

Die vorstehenden Informationen stellen weder eine Anlageberatung noch eine Anlageempfehlung dar.

Warnhinweise

Dies ist eine vereinfachte, nicht vertragliche Werbeunterlage. Die in diesem Dokument enthaltenen Informationen dienen ausschliesslich Informationszwecken und sind nicht als Anlageberatung, Steuerberatung, Empfehlung oder Anlageberatung von Rothschild & Co Asset Management Europe zu verstehen. Die in diesem Dokument enthaltenen

Informationen, die zum Zeitpunkt ihrer Veröffentlichung gemäß dem zu diesem Zeitpunkt

bestehenden wirtschaftlichen und finanziellen Umfeld als rechtmäßig und korrekt

angesehen werden, können jederzeit geändert werden.

Es ist festzuhalten, dass in der Vergangenheit erzielte Wertentwicklungen der in vorliegendem Schriftstück präsentierten OGAW nichts über deren zukünftige Performance aussagen und irreführend sein können. Die Wertentwicklungen ändern sich im Laufe der Zeit. Der Wert der Kapitalanlagen und der daraus resultierenden Erträge kann sich positiv und negativ verändern und ist nicht garantiert. Daher besteht die Möglichkeit, dass Sie den ursprünglich angelegten Betrag nicht zurückerhalten. Wechselkursänderungen können den Wert der Anlagen und der damit verbundenen Erträge nach oben oder nach unten verändern, wenn die Referenzwährung des OGAW nicht die Währung Ihres Wohnsitzlandes ist. OGAW, deren Anlage-politik sich speziell auf bestimmte Märkte oder Sektoren (wie Schwellenmärkte) richtet, sind generell volatiler als Universalfonds oder stärker diversifizierte Fonds. Bei einem volatilen OGAW können die Schwankungen besonders hoch ausfallen und der Wert der Anlage kann folglich abrupt und in bedeutendem Umfang zurückgehen. Bei den präsentierten Wertentwicklungen sind eventuelle Kosten und Gebühren, die bei der Zeichnung oder dem Rückkauf von Anteilen oder Aktien der betreffenden OGAW anfallen, nicht berücksichtigt. Die hier präsentierten Portfolios, Produkte und Werte unterliegen den Schwankungen des Marktes und es kann hinsichtlich ihrer zukünftigen Entwicklung keinerlei Garantie gegeben werden. Die steuerliche Behandlung hängt von der persönlichen Situation jedes einzelnen Anlegers ab und kann Änderungen unterliegen.

Das Morningstar Sterne-Rating für Aktien wird auf der Basis der Bewertung eines Analysten des Fair Value von Aktien festgelegt. Es ist eine Prognose/Schätzung und keine Tatsachenfeststellung. Morningstar vergibt ein Sterne-Rating auf der Basis der Schätzung eines Analysten des Fair Value einer Aktie. Das Sterne-Rating umfasst vier Komponenten:

(1) die Beurteilung der wirtschaftlichen Lage des Unternehmens, (2) eine Schätzung des Fair Value der Aktie, (3) die Unsicherheit der Schätzung des Fair Value und (4) den aktuellen Marktpreis. Dieser Prozess mündet in ein punktuelles Sterne-Rating, das täglich aktualisiert wird. Eine Bewertung mit 5 Sternen spiegelt die Überzeugung wider, dass die Aktie zu ihrem gegenwärtigen Preis vorteilhaft ist; bei einer Bewertung mit 1 Stern ist sie es nicht.

Besonderheiten für Deutschland:

Die oben dargestellten Organismen für gemeinsame Anlagen (OGA) sind von der "Bundesanstalt für Finanzdienstleistungsaufsicht» (BaFin) für den Publikumsvertrieb zugelassen. Exemplare des Prospekts, der Wesentlichen Informationen für den Anleger (WIA / KIID), der Jahres- sowie der Halbjahresberichte stehen im Internet unter www. am.eu.rothschildandco.com zur Verfügung oder können kostenfrei in Papierform in deutscher Sprache bei der Zahl- und Informationsstelle CACEIS Bank Deutschland GmbH, Lilienthalallee 34 - 36, D-80939 München, Deutschland, angefordert werden. Der Emittent dieses Dokuments ist Rothschild & Co Asset Management Europe, eine von der Autorité des marchés financiers zugelassene und regulierte Vermögensverwaltungsgesellschaft. (www.amf-france.org) unter der Nummer GP-17000014.

Although Rothschild & Co Asset Management Europe information providers, including without limitation, MSCI ESG Research LLC and its affiliates (the »ESG Parties”), obtain information (the »Information”) from sources they consider reliable, none of the ESG Parties warrants or guarantees the originality, accuracy and/or completeness of any data herein and expressly disclaim all express or implied warranties, including those of merchantability and fitness for a particular purpose. The Information may only be used for your internal use, may not be reproduced or redisseminated in any form and may not be used as a basis, or a component of, any financial instruments or products or indices. Further, none of the Information can in and of itself be used to determine which securities to buy or sell or when to buy or sell them. None of the ESG Parties shall have any liability for any errors or omissions in connection with any data herein, or any liability for any direct, indirect, special, punitive, consequential or any other damages (including lost profits) even if notified of the possibility of such damages.

À propos de Rothschild & Co Asset Management Europe

Rothschild & Co Asset Management Europe, eine Tochter der Rothschild & Co Gruppe, ist ein unabhängiger Asset Manager, der institutionellen und semi- institutionellen Investoren Investmentlösungen im UCITs Fondsmantel sowie in Spezialmandaten anbietet. Neben einem aktiv gemanagten High-Conviction Ansatz bieten wir unseren Kunden Zugang zu selektiv ausgewählten Investmentlösungen über unsere Open-Architecture Plattform. Unser Hauptsitz liegt in Paris mit Büros in 9 weiteren europäischen Ländern. Rothschild & Co Asset Management Europe verfügt über ca. 160 Mitarbeiter und mehr als 22 Mrd. Euro verwaltetem Vermögen. Für weitere Informationen: www.am.eu.rothschildandco.com