29.08.2025, 08:47 Uhr

«Galt die amerikanische Wirtschaft vor einigen Wochen noch als nahezu unverwüstlich, hat dieses Bild spätestens seit dem jüngsten Arbeitsmarktbericht vom 1. August erste Kratzer erhalten. Dennoch befindet sich der...

Das Gespenst der Inflation hat sich nicht verzogen und die zunehmenden Anzeichen von Schwäche der Weltwirtschaft können durchaus für Gänsehaut sorgen. Es ist Halloween und damit die Zeit für die gruseligsten Charts der Finanzwelt vom M&G Anleiheteam.

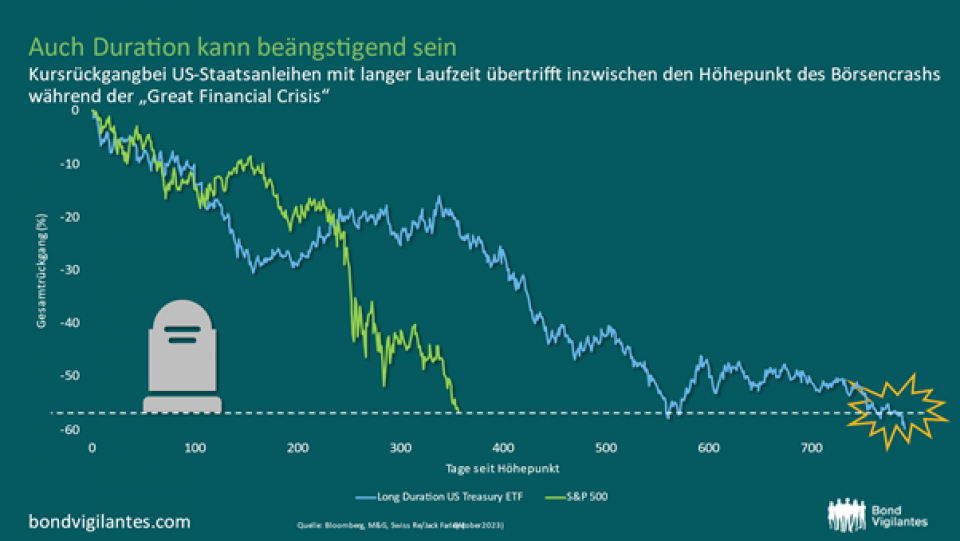

Wer gehofft hat, dass er mit längeren Laufzeiten bei Anleihen ruhiger schlafen kann, sollte schonmal die Bettdecke hochziehen: Mit dem Abbau der aufgestauten Nachfrage nach den Corona-Lockdowns und dem Geldüberschuss aufgrund der stimulierenden Geld- und Fiskalpolitik während dieser Zeit, hat die Inflation in den vergangenen Jahren ein Comeback erlebt. Da die Märkte ihre Inflationserwartungen neu bewertet und die Zentralbanken die Zinssätze aggressiv erhöht haben, wurden die Anleger in Anleihen mit längeren Laufzeiten eindringlich daran erinnert, dass Duration ganz schön beängstigend sein kann.

Bei Anleihen mit höherer Duration sind die Anleger länger dem Risiko ausgesetzt, dass die Inflation den realen Wert ihrer Anlage aufzehrt. Das Schaubild verdeutlicht das Leid der Anleger seit der Pandemie: Der Gesamtrückgang bei US-Schatzanleihen mit langer Laufzeit übertrifft inzwischen den Höhepunkt des Börsencrashs während der «Great Financial Crisis».

Die Kombination aus der umfangreichen Kreditaufnahme während der Pandemie und dem Anstieg der Zinssätze, lässt die Zinszahlungen für die US-Regierung rasant steigen. Die jährlichen Zinszahlungen dürften bald die Marke von 1 Billion Dollar erreichen und wahrscheinlich noch weiter ansteigen, da fällig werdende Schulden zu höheren Zinssätzen refinanziert werden müssen. Gruselfakt: Tatsächlich haben die gesamten Zinszahlungen für die USA jetzt die gleiche Höhe erreicht, wie ihre Gesamtverschuldung im Jahr 1980!

Und geradezu schauerlich wird es, wenn das steigende Angebot an Staatsanleihen und die höhere Verschuldung die Anleger verschrecken: Vielleicht wird die jüngste Herabstufung der US-Anleihen durch Fitch nicht die letzte sein. Auch wenn ein Zahlungsausfall höchst unwahrscheinlich ist, dürfte sich das zunehmende Risiko von US-Staatsanleihen vor allem am langen Ende der Kurve bemerkbar machen, da die Marktteilnehmer eine höhere Laufzeitprämie verlangen werden.

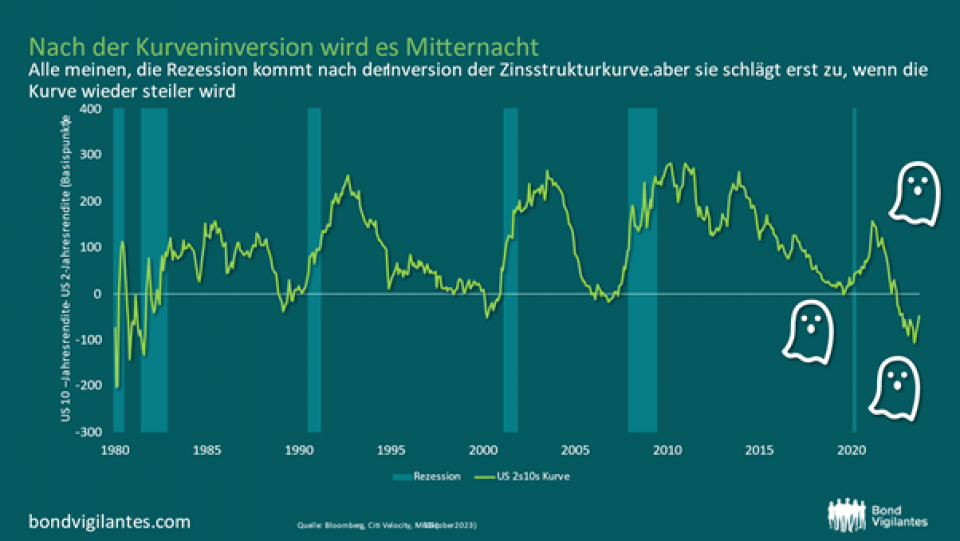

Die Inversion der US-Staatsanleihen-Kurve ist ein bekanntes Signal für eine bevorstehende Rezession. Man kann es über viele Jahrzehnte hinweg beobachten: In den Monaten nach der Umkehrung folgte immer eine Rezession. Von einer inversen Kurve spricht man, wenn die kurzfristigen Renditen höher sind als die langfristigen. Dies wiederum deutet darauf hin, dass der Markt die kurzfristigen Wirtschaftsaussichten pessimistisch einschätzt und sich die Anleger in Anleihen mit längeren Laufzeiten umschichten.

Ein genauerer Blick auf Grafik zeigt jedoch, dass eine Rezession in der Regel dann eintritt, wenn die Kurve nach einer Umkehrung wieder steiler wird. Wenn aber die 2s10s-Kurve, die die 10-Jahres-Rendite minus der 2-Jahres-Rendite abbildet, gerade begonnen hat, steiler zu werden, steht dann Mitternacht schon vor der Tür?

Die meisten Zentralbanken sind seit 18 Monaten im Zinserhöhungszyklus. Trotzdem sind die Kreditbewertungen stabil geblieben, selbst bei Hochzinsanleihen. Der (optionsbereinigte) Spread des Global High Yield-Index ist inzwischen auf 400 Basispunkte gesunken und liegt damit auf dem niedrigsten Niveau seit der grossen Finanzkrise.

Zweifelsohne wurden die Renditenaufschläge für Hochzinsanleihen bisher durch die Nachfrage renditehungriger Anleger sowie durch ein geringeres Angebot an Hochzinsanleihen begünstigt: Die Emittenten von Hochzinsanleihen haben angesichts der höheren Refinanzierungskosten auf genau diese verzichtet, wo sie nur konnten.

Aber durch den Aufschub rücken jetzt die Fälligkeiten näher: Bei fast 10 Prozent der Hochzinsemittenten besteht in den nächsten zwei Jahren ein Refinanzierungsrisiko. Dies wird wahrscheinlich die grösste Refinanzierungsanstrengung für HY-Emittenten seit der «Great Financial Crisis».

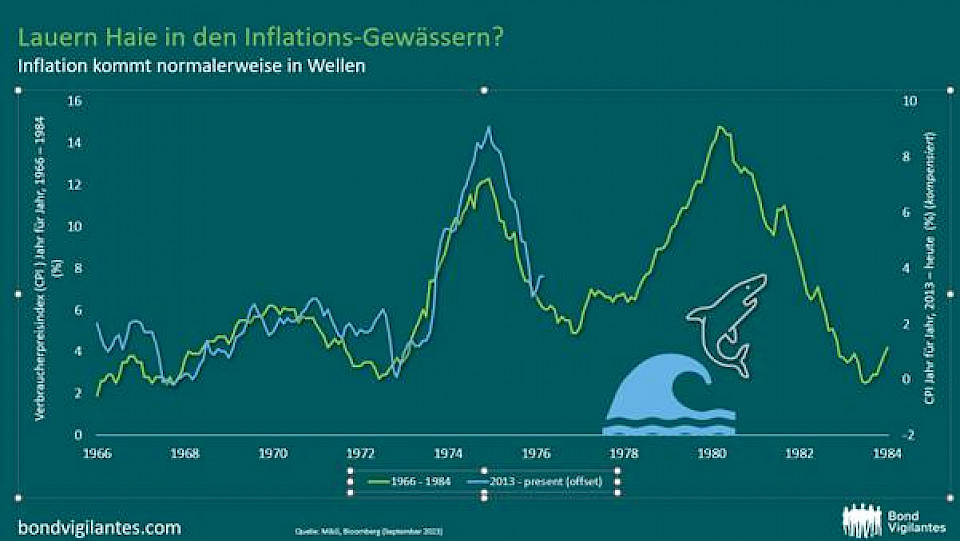

Die Inflation tritt gewöhnlich in Wellen auf. Das liegt vielleicht daran, dass sie dazu neigt, Probleme zu verursachen, die Regierungen und Zentralbanken mit einer expansiven Politik zu lösen versuchen.

In den 70er Jahren gab es beispielsweise zwei grosse Inflationswellen, bevor es dem damaligen Fed-Vorsitzenden Volker schließlich gelang, den Inflationsgeist wieder in die Flasche zu zwingen. Da die Inflationsdynamik aktuell ähnlich aussieht wie in den 70er Jahren, besteht die Gefahr, dass die Inflation ein Comeback feiern könnte. Für alle die sich noch nicht genug gruseln: Der Film «Der Weisse Hai» erschien übrigens 1975.

Das Gespenst der Rezession bringt sich in Position: Einer der wichtigsten Indikatoren ist der Realzins, der als Zentralbankzins minus Kerninflation definiert wird. In den USA ist ein Realzins von mehr als 3 Prozent traditionell ein Vorbote von Rezessionen.

Die realen Zinssätze sind in den vergangenen Monaten deutlich angestiegen und befinden sich nach der Straffung der Geldpolitik durch die Zentralbanken nun deutlich im positiven Bereich. Im Jahresvergleich nähern sich die Realsätze jetzt der 2 Prozent Marke an. Betrachtet man jedoch die jüngere Inflationsdynamik, so haben die Realsätze gerade die 3 Prozent-Marke überschritten.