17.03.2025, 10:45 Uhr

«Für uns ist Technologie kein Trend, sondern ein Wettbewerbsvorteil. Wir stehen an der Spitze der Integration von künstlicher Intelligenz», sagt Laura Geiger-Pancera, Country Head J.P. Morgan Asset Management...

Da vertraut man den defensiven Qualitäten von Anleihen, und was passiert? Anleihen kippen gleichermassen oder noch stärker ins Elend als Aktien, deren Risiken allgemein höher eingeschätzt werden als bei Bonds. Doch im Sog der ausgeprägten Zinswende spriessen langsam wieder die Renditen. Das Ertragspotenzial von Anleihen ist deutlich gestiegen.

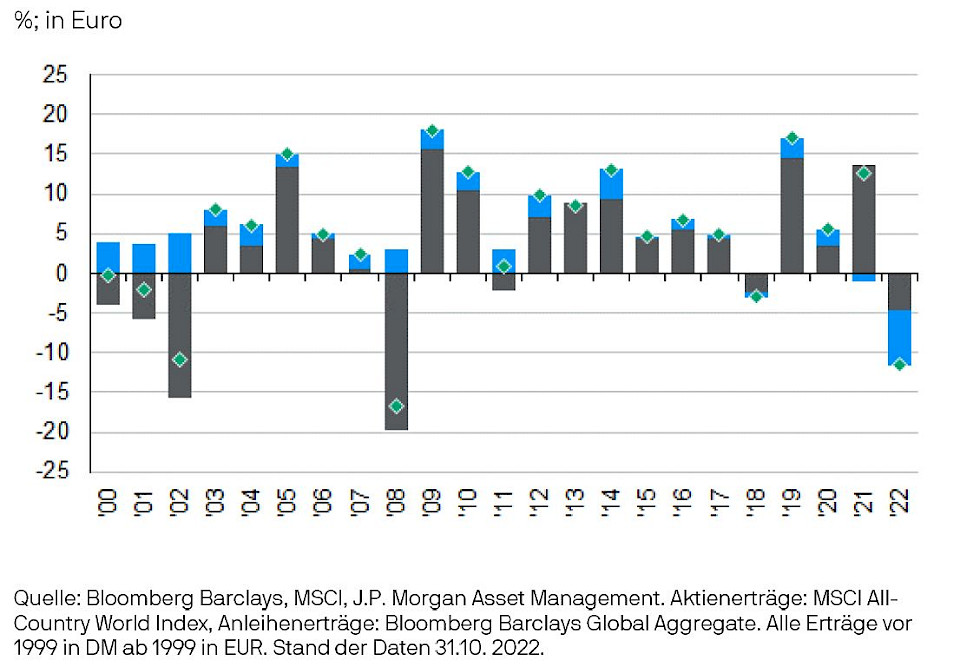

In Zeiten von hoher Volatilität machen sich Anlegerinnen und Anleger Gedanken über die "Defensive" in ihrem Portfolio. Energiekrise, Ukraine-Krieg, hartnäckige Inflation und Chinas Immobilienkrise und Orientierung nach innen sind nur einige der Risiken, die sich aufgebaut haben. Doch die klassische Verteidigungslinie im Portfolio, die Anleihen, haben versagt und in den vergangenen zwölf Monaten einen historischen Crash erlebt.

Der Kursverfall am Anleihemarkt war so dramatisch, dass in diesem Jahr in einem klassischen globalen Mischportfolio mit je 50% Aktien und Obligationen erstmals die festverzinslichen Papiere einen grösseren Anteil an den Gesamtverlusten hatten als Aktien (vgl. Chart). Die Renditen zehnjähriger deutscher Bundesanleihen zum Beispiel stiegen in etwas mehr als einem Jahr von minus 0,5 auf 2,25%, und entsprechend tief fiel der Preis.

Klagen nützt nichts, der Schaden ist angerichtet. Besser nach vorne blicken, oder wie Tilmann Galler, Kapitalmarktstratege von J.P. Morgan Asset Management, meint: Nach dem Crash gilt es zu beurteilen, ob Anleihen für die nächsten zwölf Monate besser geeignet sind, das Portfolio zu stabilisieren als zuletzt.

Eine Schlüsselrolle für den Rentencrash spielte die explosive Entwicklung der Konsumentenpreise. Die Inflation wurde in der Folge als Hauptproblem für die Wirtschaft identifiziert und ihre Bekämpfung priorisiert – trotz steigender Rezessionsrisiken. Mit der Abkehr der Zentralbanken von der strukturell expansiven und unterstützenden Geldpolitik der letzten zwölf Jahre kam dem Rentenmarkt eine wichtige Stütze abhanden.

Die Geldpolitik ist auch in Zukunft eine entscheidende Grösse, ob Anleihen für ein Investment wieder interessanter werden – "und genau da dürfte es interessant werden", setzt Galler nach: "Die restriktive Zinspolitik führt schon jetzt zu einer signifikanten Verlangsamung in der Wirtschaft. Die Immobilienmärkte kühlen sich merklich ab und die Konsumnachfrage wird schwächer. Öl- und Kupferpreise sind inzwischen 30% niedriger als bei ihren Höchstwerten im Frühsommer. Je schwächer die Konjunktur wird, desto niedriger dürfte der Inflationsanstieg werden, weshalb der Zeitpunkt, an dem Zentralbanken die Priorisierung des Risikos und damit ihre Zinspolitik verändern werden, näher rückt", sagt Galler.

Ein weiterer Treiber des Crashs war die laut Galler "enorme Überbewertung" des Anleihemarkts im vergangenen Jahr. Auch da haben die Zentralbanken eine entscheidende Rolle gespielt. Durch jahrelange massive Anleihenkäufe und die Nullzinspolitik wurden die Renditen weltweit "auf absurd niedrige Niveaus gedrückt. Anfang 2021 rentierten mehr als ein Drittel aller Staatsanleihen der Industrieländer negativ und 85% rentierten unter einem Prozent. Die Nachfrage privatwirtschaftlicher Investoren war zu diesen Zinsen entsprechend gering», erklärt der Ökonom.

Ein guter Indikator für die Attraktivität zehnjähriger Anleihen sind die Realrenditen (Nominalrenditen abzüglich Inflationserwartungen). "Der handelbare Inflationsswap für die Inflation in zehn Jahren hat per 30. September eine Inflation von 2,4% Prozent für die USA eingepreist", so Galler. "Das bedeutet, bei aktuellen Nominalrenditen von 4% bei US-Treasuries sind die Realzinsen mit +1,6% wieder positiv und damit attraktiver geworden. Noch vor einem Jahr war der langfristige Realzins mit minus-1,1% negativ."

Aus seiner Sicht sind Anleihen mit hoher Qualität sowie flexible Anleihestrategien deshalb nach dem Crash wieder attraktive Bausteine fürs Portfolio geworden – "mit attraktivem Renditepotenzial und deutlich verbesserten Defensivqualitäten", wie er erläutert. Vor diesem Hintergrund könne man sich als Anlegerin und Anleger wieder getrost an die populäre Weisheit aus dem Sport halten, dass die Offensive zwar einzelne Spiele gewinnt, aber eine gute Defensive längerfristig die Meisterschaft.