17.03.2025, 10:45 Uhr

«Für uns ist Technologie kein Trend, sondern ein Wettbewerbsvorteil. Wir stehen an der Spitze der Integration von künstlicher Intelligenz», sagt Laura Geiger-Pancera, Country Head J.P. Morgan Asset Management...

Nachdem die Märkte in den letzten Monaten Phasen mit erhöhter und niedriger Volatilität erlebten, rechnen die Experten von J.P. Morgan Asset Management damit, dass politische Ereignisse für anhaltende Unsicherheit sorgen werden. Die weltweite Konjunktur erscheint dagegen weiterhin robust, wenngleich es erste Anzeichen für eine Abkühlung gibt.

"Die boomende US-Wirtschaft befindet sich im zweitlängsten Konjunkturzyklus seit 100 Jahren und die Aussichten sind immer noch positiv", sagt Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt. "Doch inzwischen gib es einige Risiken, die mittelfristig ein Ende der Aufwärtsbewegung zur Folge haben könnten." So weise das noch Anfang des Jahres für die wichtigsten Regionen rund um den Globus vorherrschende "Goldlöckchen"-Szenario, das ein Wachstum über Trend bei gleichzeitig moderater Inflation beschreibt, erste Risse auf. Zwar sei das Wachstum in den USA weiterhin voller Schwung, doch lasse sich eine Abkühlung bei den Frühindikatoren der Eurozone feststellen, und auch in den Schwellenländern gebe es Hinweise, wie etwa bei den Einkaufsmanager-Indizes, die auf ein nachlassendes wirtschaftliches Momentum hindeuteten. Auch die Inflation stieg in vielen Ländern an in der Eurozone beispielsweise relativ stark auf 1,9 Prozent im Mai und sogar 2 Prozent im Juni 2018, nach 1,3 Prozent im April.

USA: Wirtschaft boomt, Handelskonflikt mit China könnte sich negativ auswirken

In den USA befindet sich das Verbrauchervertrauen auf einem sehr hohen Niveau. Dies ist einerseits auf einen Arbeitsmarkt nahe Vollbeschäftigung zurückzuführen. Aber auch die umfangreichen Steuersenkungen mit einer Ersparnis von rund 100 Mrd. US-Dollar allein in diesem Jahr und weiteren 200 Mrd. US-Dollar im kommenden Jahr sorgen für Zuversicht bei den Konsumenten. Auf Unternehmensseite lieferte die Steuerreform zusätzliche Anreize für mehr Investitionen. Der Energiesektor im Speziellen wurde darüber hinaus vom jüngsten Ölpreisanstieg beflügelt. Um die Wirtschaft vor einer Überhitzung zu schützen setzt die US-Notenbank Fed ihren Kurs der graduellen Leitzinserhöhungen unbeirrt fort. "Der fiskalpolitische Rückenwind wird im Laufe des kommenden Jahres nicht nachlassen, aber die derzeit geplanten Ausgaben dürften den US-Haushalt bis 2020 erheblich belasten", erklärt Tilmann Galler. Der aktuell sehr starke US-Dollar dürfte im Zuge dessen mittelfristig unter dem steigenden Zwillingsdefizit leiden.

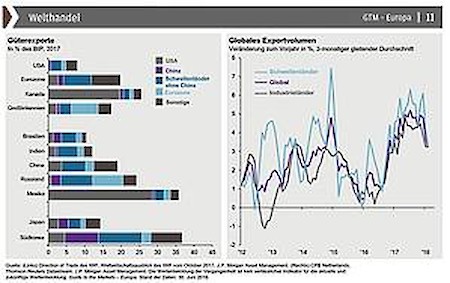

Ungemach könnte der US-Wirtschaft nach Ansicht von Tilmann Galler aus dem Handelskonflikt mit China drohen. Die US-Regierung sehe sich am längeren Hebel, da China deutlich mehr in die USA exportiere als umgekehrt und man daher mit immer weiteren Strafzöllen auf chinesische Importe drohen könne. Gemessen am Bruttoinlandsprodukt (BIP) liegt der Anteil der Güterexporte in den USA insgesamt bei lediglich 10 Prozent und damit deutlich niedriger als in vielen anderen Industrienationen. "Auf den ersten Blick spricht das Handelsbilanzdefizit dafür, dass die USA mit ihrer Strategie erfolgreich sein könnten", sagt Galler. "Doch die Handelsbilanz berücksichtigt nur Waren, die grenzüberschreitend gehandelt werden." Es würden jedoch auch viele Waren in China unter US-Lizenz produziert, zudem gingen Dienstleistungen nicht mit in die Handelsbilanz ein. "China hat Vergeltungsmöglichkeiten, die noch gar nicht offiziell zur Sprache gekommen sind und könnte US-Firmen, die in China produzieren lassen, zukünftig das Leben etwa durch veränderte rechtliche Rahmen-bedingungen deutlich schwerer machen. Dies könnte sich über kurz oder lang auch auf die US-Wirtschaft negativ auswirken", erklärt Galler. Aufgrund der Globalisierung der Herstellungsprozesse finden auch immer mehr chinesische Vorprodukte in der Produktion Verwendung. Eine Verteuerung durch Zölle hätte entsprechend einen nachteiligen Effekt auf die Gewinnmargen der betroffenen Unternehmen.

Emerging Markets: Gegenwind durch starken US-Dollar, aber nur wenigen Ländern droht Zahlungsbilanzkrise

In den Schwellenländern wirkt sich die aktuelle Stärke des US-Dollars insbesondere auf die Länder mit hohen Schulden in Fremdwährung negativ aus. So sind Argentinien und die Türkei besonders stark betroffen. Beide Länder haben mittlerweile eine hohe Auslandsverschuldung angehäuft und verfügen zudem über ein hohes Leistungsbilanzdefizit. Das funktioniert nach Ansicht von Tilmann Galler nur solange das Ausland willens ist, das Defizit durch Investitionen wieder auszugleichen. In Asien dagegen stehen die Volkswirtschaften hinsichtlich externer Risiken überwiegend gut da. "Auch wenn die Risiken in den Emerging Markets sehr ungleich verteilt sind, bleibt festzuhalten, dass sich die Leistungsbilanzen der Schwellenländer insgesamt gesehen in den letzten Jahren stetig verbessert haben", erklärt Galler. Eine Zahlungsbilanzkrise drohe daher nur wenigen Ländern.

In China dürfte sich das BIP-Wachstum in diesem Jahr dem Zielwert von 6,5 Prozent annähern im ersten Quartal lag es noch bei 6,8 Prozent und sollte sich damit moderat abschwächen. China ist inzwischen sehr intensiv bestrebt, dem Wachstum eine stabile finanzielle Qualität zu geben, etwa indem die Kreditvergabe stärker reglementiert wird. "Durch den hohen Schuldenstand chinesischer Unternehmen wird die Stabilität des chinesischen Wachstums immer stärker gefährdet. Die verschärfte Regulierung gegenüber dem Schattenbankenwesen ist eine der Maßnahmen der Regierung, um das Problem der unkontrollierten Kredit-ausweitung einzudämmen", sagt Galler.

Verbessertes Bewertungsniveau für Aktien Chancen auf Anleihenseite vor allem im High Yield-Segment

Da das Wachstum in den meisten Regionen der Welt weiterhin über dem Trend liegt, sind nach Ansicht von Tilmann Galler die Aussichten für die Unternehmensgewinne unverändert positiv. "Wir werden beobachten müssen, inwieweit die US-Rentabilität im Laufe der Zeit durch höhere Zinsen beziehungsweise Lohnkosten unter Druck gerät", erklärt Galler. Die jüngsten geopolitischen Spannungen hatten einen deutlichen Rückgang der Bewertungskennzahlen zur Folge, sodass die Kurs-Gewinn-Verhältnisse nun in allen großen Märkten auf oder unter ihrem langfristigen Durchschnitt liegen. "Wir bleiben Aktien gegenüber Renten übergewichtet, haben aber aus Respekt vor den politischen Unwägbarkeiten die Übergewichtung etwas reduziert und die kurze Duration neutralisiert", so Galler. Im Anleihensegment sieht Tilmann Galler vor allem bei europäischen High Yield-Papieren Chancen. Die Risikoaufschläge europäischer High Yield-Anleihen seien in letzter Zeit stärker angestiegen und liegen nun seit längerem wieder über den Spreads von US-amerikanischen High Yield-Anleihen.