26.11.2025, 09:35 Uhr

Laut Mitteilung hat der Bündner Regierungsrat Michèle Hess als Bankrätin der Graubündner Kantonalbank gewählt. Sie folgt auf Ines Pöschel, welche nach Ablauf ihrer zweiten Amtsperiode per Ende März 2026 aus dem...

Soft Landing, Hard Landing oder gar keine Rezession? Eine Frage, die sich Ökonomen seit Monaten stellen. Was sind die Folgen rascher Zinsanhebungen, und schaffen es die Zentralbanken, die Inflation einzudämmen, ohne die Wirtschaft zu stark zu belasten? Wie entwickeln sich die Aktienmärkte in diesem Umfeld? Antworten von Nino Gritti, Senior Asset Manager der Graubündner Kantonalbank (GKB).

Der wirtschaftliche Zyklus lässt sich grob in vier Phasen aufteilen: Aufschwung, Hochkonjunktur, Abschwung und Konjunkturtief. Diese lösen einander ab und variieren in ihrer Dauer und Ausprägung. Zudem befinden sich die regionalen Wirtschaftsräume in unterschiedlichen Phasen.

"So sehen wir die USA aktuell im sogenannten Spätzyklus, einer Spätphase des Abschwungs. Einen Grund finden wir in der sich abflachenden Inflation und dem damit verbundenen Höhepunkt der Zinsanhebungen durch die US-Notenbank Fed", sagt GKB Asset Manager Nino Gritti. Laut ihm dürfte Europa sich noch am Beginn des Abschwungs befinden: "Die Inflation verharrt auf erhöhtem Niveau, weshalb die Zinsen weiter ansteigen werden", führt Gritti aus.

Da die Aktienmärkte der wirtschaftlichen Entwicklung oft einen Schritt voraus sind – respektive versucht sind, die Zukunft vorwegzunehmen – entwickeln sie sich nicht gleichläufig zu den Wirtschaftsphasen. In der Vergangenheit eilten die Aktienmärkte der wirtschaftlichen Entwicklung im Schnitt sechs bis acht Monate voraus.

Ein Beispiel zeigt sich aktuell bei den zyklischen Konsumgütern: Die Aktien von Luxusgüter-Unternehmen erzielten im laufenden Jahr kräftige Kursgewinne, obwohl Ängste rund um eine mögliche Rezession vorherrschen. Dazu kommt bei den Technologie-Unternehmen das strukturelle Thema der künstlichen Intelligenz (KI). Wachstumswerte wie Nvidia haben eine erstaunliche Kursrally hinter sich (seit Jahresbeginn +222 Prozent), weil KI als wegweisend für künftige Effizienzgewinne gilt. Diese Entwicklungen können als ein Indikator angesehen werden, dass die Marktteilnehmenden keine schwere Rezession erwarten.

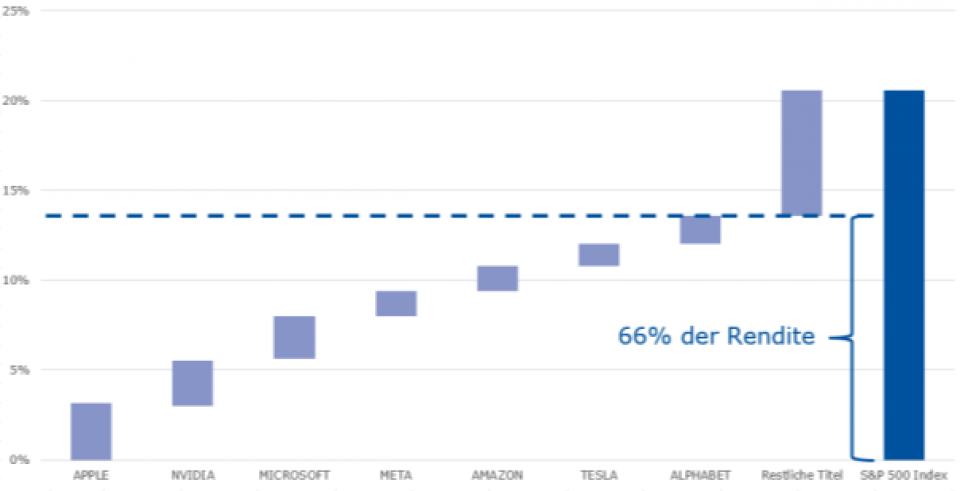

Die folgende Grafik zeigt die Renditebeiträge der unterschiedlichen Unternehmen im US-Leitindex S&P 500. Mit rund 66 Prozent der Rendite verantworten immer noch die sieben grössten Unternehmen den Hauptteil der Renditeentwicklung des Indexes seit Jahresbeginn. Dennoch zeigt der Trend, dass tiefer kapitalisierte Unternehmen nachziehen und damit eine breitere Markterholung erfolgt.

Für zusätzliche Bewegung sorgt die angelaufene Berichtssaison. US-Unternehmen rapportieren ihre Zahlen zum letzten Quartal bzw. Halbjahr. Aber auch da schauen die Investoren bereits in die Zukunft: Für Kursbewegungen sorgen der Ausblick für die kommenden Quartale und weniger die erzielten Ergebnisse.

Für das abgelaufene Quartal wurden die Erwartungen der Analysten laufend gesenkt – Herausforderungen wie die gestiegenen Zinsen, ein angespannter Arbeitsmarkt und hohe Inputkosten waren die Hauptgründe. Deshalb überrascht es nicht, dass die bis dato rapportierten Zahlen grösstenteils über den Erwartungen der Analysten lagen.

Das Gewinnwachstum fällt jedoch schwächer aus als im Vorjahr. Negative Reaktionen der Aktienkurse konnten bisher vor allem bei Unternehmen mit einem vorsichtigeren Ausblick für die zweite Jahreshälfte beobachtet werden.

Die Zeiten, in denen an den Aktienmärkten alles gekauft werden konnte, sind mit dem neuen Zinsumfeld vorbei: Die Zinskosten haben sich für Unternehmen mehr als verdreifacht. Diese Mehrkosten, gepaart mit höheren Inputkosten für Rohstoffe oder Löhne, lasten auf den Margen und treffen jene Unternehmen am stärksten, welche in den letzten Jahren nur dank günstigem Geld überlebt haben.

"In der Aktienselektion der Graubündner Kantonalbank setzen wir den Fokus auf Unternehmen mit einem bewährten Geschäftsmodell, starker Marktposition und stetig positiven Cashflows", erläutert Asset Manager Gritti. "Wir sind überzeugt, dass jene Unternehmen für künftige Herausforderungen besser aufgestellt sind und Anlegerinnen und Anleger mit diesen Investitionen langfristig bessere Renditen erzielen werden als der gesamte Aktienmarkt".

Niemand weiss genau, wie sich das wirtschaftliche Umfeld in den nächsten Quartalen entwickeln wird. Wenn wir nicht wissen, wann die Rezession kommt und wie tief sie sein wird, ist eine robuste Portfoliokonstruktion essenziell. Korrekturen gehören zu den Aktienmärkten dazu. Um Risiken vorausschauend zu reduzieren, werden die Aktienportfolios der GKB aktiv bewirtschaftet. Kursrückgänge bieten Chancen, um Qualitätsaktien günstiger zu kaufen und das zukünftige Renditepotenzial zu erhöhen.