05.02.2026, 13:43 Uhr

Der europäische Markt für börsengehandelte Indexfonds (ETFs) hat im Januar neue Höchststände erreicht. Mit Nettomittelzuflüssen von 56,3 Milliarden US-Dollar verzeichneten UCITS-ETFs den stärksten Monat seit...

Schwellenländer sind mit einer Vielzahl von unterschiedlichen Inflationsentwicklungen konfrontiert. Der US-Vermögensberater Fidelity sieht darin selektive Anlagemöglichkeiten. Eine Wegleitung von Research-Analyst Multi Asset, Ian Samson.

Es ist zu einer Binsenweisheit geworden, dass Schwellenländer in ihrem Wirtschaftszyklus weiter fortgeschritten sind als Industrieländer. Viele hatten in letzter Zeit mehr Erfahrung im Umgang mit der Inflation und haben den jüngsten Preisschub besser in den Griff bekommen.

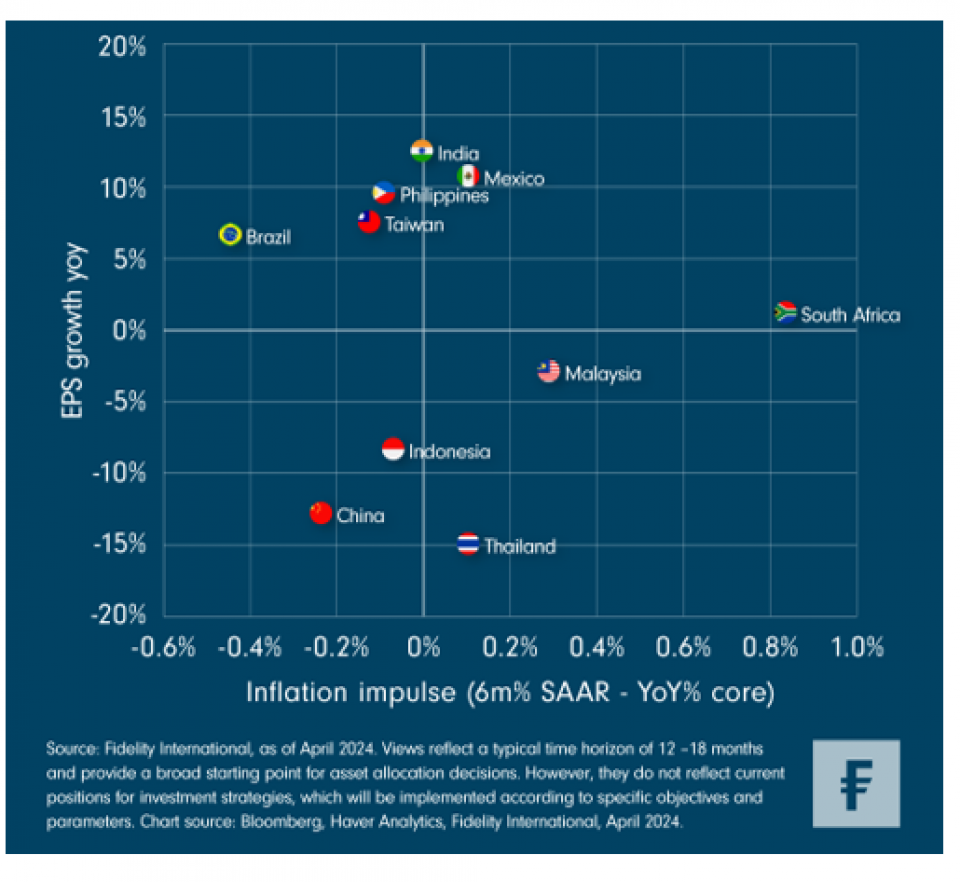

Allerdings ist das Bild in den Schwellenländern unterschiedlich. Fidelity-Analyst Ian Samson deutet in der folgenden Grafik auf Volkswirtschaften hin, die «zu heiss» laufen (hohe Inflation und hohes Wachstum des Gewinns pro Aktie, oben rechts). Diejenigen Länder mit einer «zu kalten» Entwicklung befinden sich in der unteren Hälfte. Länder, die sich die sich in der «Goldlöckchen-Zone» des disinflationären Wachstums wiederfinden, stehen oben links:

Mexiko hat eine positive Wachstumsdynamik, wie die Erwartung positiver Gewinne pro Aktie zeigt (y-Achse). Das Land leidet jedoch weiterhin unter einer hartnäckigen, durch das Inland bedingten Inflation. Der «Inflationsimpuls» (x-Achse) wird durch Subtraktion der jährlichen Kerninflation von der saisonbereinigten Jahresrate ermittelt, wobei ein positiver Wert auf einen zunehmenden Preisdruck hinweist.

Die hartnäckige Kerninflation (die in Mexiko knapp unter 5 Prozent liegt, wobei die Inflation im Dienstleistungssektor sogar noch höher ist) hält die Zinssätze mit 11,25 Prozent auf hohem Niveau. Obwohl Amerikas grösster Handelspartner von den Nearshoring-Trends profitiert, könnte die Aussicht auf eine neue Regierung in den USA und weitere Zollerhöhungen die Temperatur weiter in die Höhe treiben.

Einige aufstrebende Volkswirtschaften liebäugeln derweil mit einer regelrechten Deflation, wie die schwachen Gewinnwachstumserwartungen zeigen. Zu dieser «zu kalten» Kategorie gehört China. Das Land ist in einen ganz anderen Zyklus eingetreten, da es seine Produktionskapazitäten und die Lieferkette im verarbeitenden Gewerbe neu ausgerichtet hat. Das hat in bestimmten Bereichen zu Überkapazitäten geführt. Derweil bremsen der angeschlagene Immobiliensektor und die zurückhaltende Verbraucherstimmung weiterhin die Endnachfrage.

Thailand hat ebenfalls mit einer negativen Verbraucherpreisinflation und schwachen Unternehmensgewinnen zu kämpfen, und es gibt keine Anzeichen für eine Belebung der Konjunktur. Das Wachstum ist sogar noch schwächer als in China. Doch die thailändische Zentralbank beharrt darauf, dass das Problem nicht strukturell sei, und zögert mit monetärer Unterstützung.

Jeder Markt hat seine eigene Geschichte. Zu den Top-Picks gehören die starken kurz- und langfristigen Aktienstorys in Indien und die hohen Realrenditen der Obligationenmärkte von Brasilien.

Indien ist nach einem jahrzehntelangen wirtschaftlichen Reformschub auf allen Zylindern unterwegs. Die Einkaufsmanagerindizes bleiben die expansivsten aller Schwellenländer. Die Auftragseingänge sind nach wie vor stark und die Nachfrage gilt als robust.

Die Bewertungen sind zwar gestiegen, aber Kaufmöglichkeiten gibt es weiterhin. Der Zeitpunkt scheint günstig, um auf Aktien von Banken und andere relativ günstige Teile des indischen Markts zu setzen, die von den starken Fundamentaldaten und den langfristig attraktiven Wachstumsaussichten des Landes profitieren werden.

Brasilien dämmte die Inflation 2022 besonders schnell ein, bevor es 2023 zu einem soliden BIP-Wachstum kam. Das Land verzeichnet weiterhin eine relativ kontrollierte Inflation und hat gute Wachstumsaussichten.

Trotz der offensichtlichen «Goldlöckchen»-Eigenschaften Brasiliens gibt es politische Unwägbarkeiten. Anfang des Jahres stimmten alle von der Regierung ernannten Vorstandsmitglieder des Erdölriesen Petrobas gegen eine vorgeschlagene ausserordentliche Dividendenausschüttung. Die Vermutung, dass Präsident Lula interveniert hatte, um die Unternehmensleitung zu drängen, stattdessen in das Unternehmen zu investieren, hat seit März erhöhter Volatilität am Aktienmarkt geführt.

Die soliden Fundamentaldaten des Landes bleiben jedoch bestehen, und die Kursbewegungen eröffnen anspruchsvollen Emerging-Markets-Anlegern eine Chance.

Brasliens Entwicklung erinnert daran, dass die Geschichte der Schwellenländer selten einfach ist. Ihre Aufteilung nach Wachstums- und Inflationsprofilen ist ein wichtiger Bestandteil der Vermögensallokation. Die eigentliche Arbeit besteht darin, die Eigenheiten der einzelnen Länder zu erkennen.