16.07.2026, 09:52 Uhr

Die Berichtssaison trifft auf ein Kreditmarktumfeld voller Widersprüche: Die Gewinnerwartungen sind auf Mehrjahreshochs – doch die Spreads sind eng. Der Anleihenmarkt reagiert zunehmend sensibel auf geopolitische...

Das Muster, das 2020 bei europäischen Staatsanleihen zu beobachten ist, scheint laut DWS ungewöhnlich. Normalerweise kaufen Anleger in turbulenten Zeiten mehr Staatsanleihen, doch das DWS "Chart of the Week" zeigt, dass Anleihen während der aktuellen Krise auf dem gleichen Niveau gehandelt werden wie davor.

Bei altgedienten Börsianern gebe es ein Verhaltensmuster, von dem gelegentlich spöttisch behauptet wird, es wäre im Gehirn fest verankert: In turbulenten Zeiten kauft man Staatsanleihen. Wenn irgendwo auf der Welt ein unerwartetes, negatives Ereignis passiere, können Staatsanleihen, die als sicher angesehen werden, meist im Kurs zulegen und so Verluste von anderen Anlagen ausgleichen. Über die vergangenen Jahrzehnte hat diese negative Korrelation zu Risikoanlagen laut DWS gute Dienste geleistet.

Insofern sei das Muster, das 2020 bei europäischen Staatsanleihen zu beobachten ist, ungewöhnlich. "Seit Mitte Februar bricht die grösste wirtschaftliche Katastrophe der Nachkriegsgeschichte über uns herein, Staatsanleihen aber handeln auf annähernd demselben Niveau wie vor zwei Monaten", so DWS.

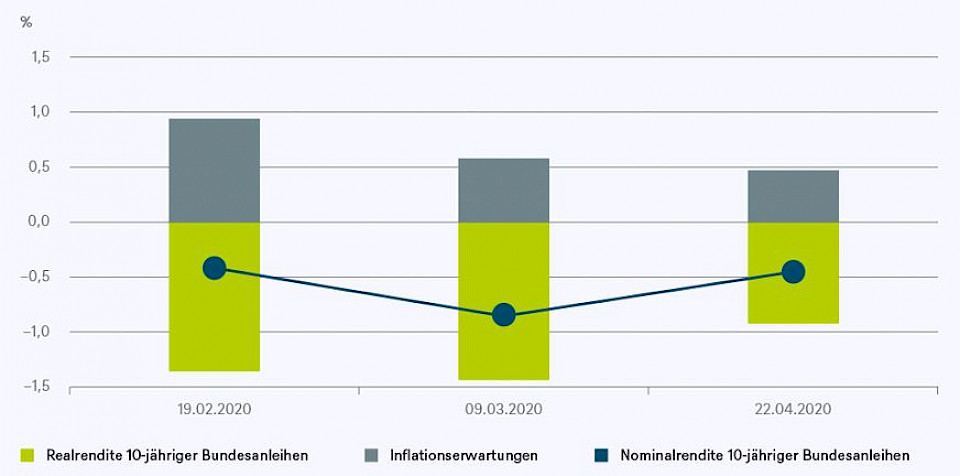

Nun, ganz unbeeindruckt von der Krise hatten sich Anleiherenditen zwischenzeitlich nicht gezeigt. Mit knapp minus 0,9% verzeichneten zehnjährige Bundesanleihen am 9. März einen neuen Renditetiefststand. Seither sind die Renditen aber wieder nach oben geklettert, teilweise sogar deutlich über die Vorkrisenniveaus. Noch interessanter sei die Quelle für die Entwicklung der Renditen. Die Nominalrendite kann man in zwei Bestandteile zerlegen, nämlich die Realrendite und die impliziten Inflationserwartungen. Wie das "Chart of the Week" von DWS zeigt, wurde der Renditerückgang bis Anfang März hauptsächlich durch fallende Inflationserwartungen verursacht. Für den Anstieg seither seien hingegen steigende Realrenditen verantwortlich. Eigentlich sollten Realrenditen die (realen) Wachstumserwartungen reflektieren. Das würde bedeuten, dass der Markt aktuell den Wachstumsausblick sogar optimistischer einschätzt als Anfang Februar.

Wie soll also diese Entwicklung interpretiert werden? "Zum einen scheinen Anleiherenditen nicht mehr ganz so schnell zu fallen, sobald sie einmal negativ rentieren", meint Jörn Wasmund, Head of Fixed Income bei der DWS. Schon von einer absoluten Untergrenze zu sprechen, wäre nach den Erfahrungen der letzten Jahre aber gewagt. Schliesslich mussten nicht nur so manche Marktteilnehmer, sondern auch die Wissenschaft lernen, besser niemals "nie" zu sagen. Wichtigster Faktor für die Zinsentwicklung seien die aktuellen und erwarteten Kaufprogramme der Zentralbanken, die das freie Spiel der Marktkräfte einschränken und damit Lehrbuchprognosen ihrer Grundlage entzögen, ist Wasmund der Meinung. "Zinsprognose wird so zur Zentralbankverhaltensprognose", sagt er.