26.07.2024, 12:33 Uhr

Die Mieten für Wohnungen sind im zweiten Quartal 2024 in fast allen Regionen der Schweiz weiter gestiegen. Bei den Büroflächen zeigt sich hingegen ein durchzogenes Bild.

Die Welt wird derzeit von extremen Inflationsschocks erschüttert. Für Investoren stellt das eine Belastung dar. Eine Möglichkeit, Risiken abmildern zu können, bieten High Yield Floater, wie Ana Gil von M&G aufzeigt. Diese seien im aktuellen Umfeld und solange eine umfassende Rezession ausbleibt, einzigartig gut positioniert.

Zu den Inflationsschocks tragen die steigenden Transportkosten bei, die Unterbrechungen der globalen Lieferketten seit 2021, die anhaltende Stärke des Arbeitsmarktes und der Wohlstandseffekt durch den boomenden Immobilienmarkt. Nun sehen wir uns zudem mit der Aussicht auf höhere Lebensmittelpreise konfrontiert – verursacht durch die Verteuerung von Öl und anderen Rohstoffen im Zuge des Russland-Ukraine-Konflikts.

Wie Ana Gil, Fixed-Income-Expertin von M&G, erläutert, blieb das nicht ohne Folgen für die Renditen und Spreads von Staatsanleihen, weil sie sich in den letzten Wochen an steigende Renditen und Risikoprämien anpassen mussten. Für Anleger in festverzinslichen Wertpapieren stelle das eine doppelte Belastung dar. Noch gebe es Möglichkeiten, diese Risiken abzumildern, speziell mit Blick auf eine höhere Inflation und die Reaktion der Zentralbank. Eine dieser Möglichkeiten sei der Markt für hochverzinsliche, variabel verzinsliche Anleihen (HY FRN bzw. "Floater»).

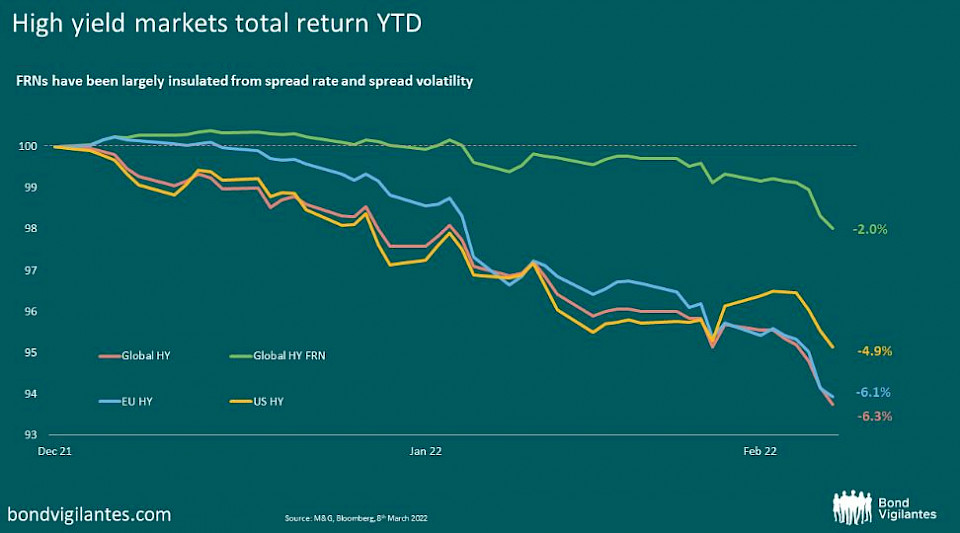

"Das Durationsrisiko von hochverzinslichen Floatern liegt nahezu bei null. Die Kupons sind variabel und das Markt-Beta ist geringer als an den konventionellen Märkten. Damit sind diese Floater für das aktuelle Marktumfeld einzigartig gut positioniert", sagt Gil. Wie die folgende Grafik zeige, habe sich dies im bisherigen Jahresverlauf bestätigt. Die konventionellen Hochzinsmärkte haben bislang über 6% verloren; HY Floater schnitten um rund 4% besser ab – ein gravierender Unterschied. "Warum? Die Hauptgründe dafür sind die niedrigere Duration und das Spread-Beta, was die Anleger weitgehend von der jüngsten Volatilität abgeschirmt hat", so Gil.

Eines kann man laut der Fixed-Income-Expertin wohl mit Fug und Recht sagen: "Die hochverzinslichen Anlagen befinden sich seit August 2021 in einem Bärenmarkt. Seitdem wird der Inflationsdruck aggressiver eingepreist, was die Renditen der Staatsanleihen steigen liess. Die wichtigste Entwicklung im Jahr 2022 war jedoch die drastische Neubewertung des Kreditrisikos. Die Aufschläge bei Hochzinsanleihen haben ihre engen Bandbreiten verlassen; sie bieten wieder einen einigermassen attraktiven Einstiegspunkt. Die Renditen bewegen sich wieder im Bereich von 5-6%; das macht es wahrscheinlicher, dass diese Anlageklasse mittelfristig Renditen oberhalb der Inflationsrate liefert."

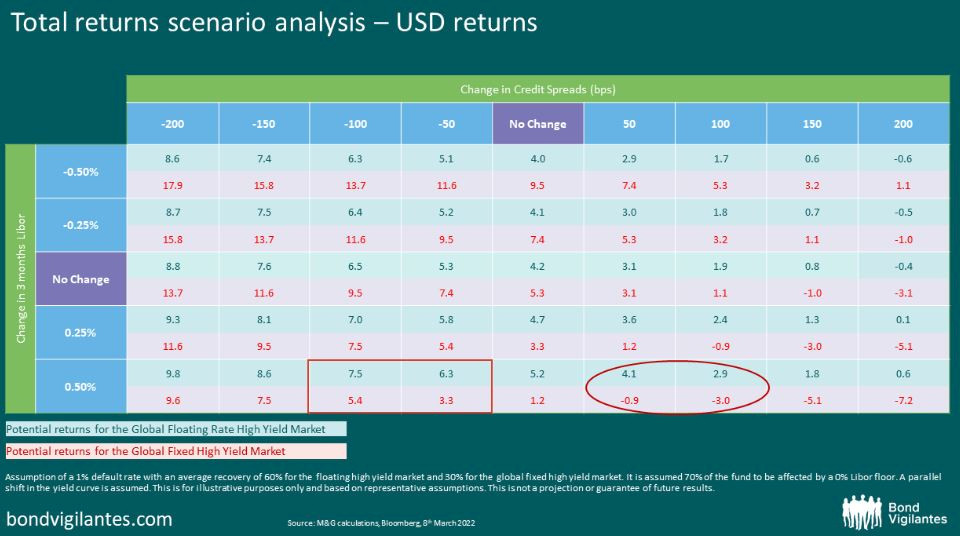

Um diese Frage zu beantworten, haben die M&G-Experten einige Szenarien für die Gesamtrendite betrachtet: sowohl für die variablen als auch für die festverzinslichen Hochzinsmärkte. Ihre Analyse basiert auf Veränderungen der Spreads und Zinssätze. Der Einfachheit halber gehen sie dabei von einer Ausfallquote von 1% aus. Als durchschnittliche Erholungsquote nehmen sie bei den festverzinslichen Hochzinsanleihen 30% an; für die Floater gehen sie angesichts der höheren Seniorität von 60% aus.

Ana Gil zieht folgende Schlussfolgerungen daraus:

Die grossen Unbekannten bleiben laut der Fixed-Income-Expertin gegenwärtig die mittelfristigen Reaktionen der Zentralbanken und die Zinssätze. Kurzfristig dürften die Zentralbanken vorsichtig agieren, angesichts der möglichen Auswirkungen des anhaltenden Konflikts auf Wachstum und Beschäftigung. Doch die im Vergleich zu früheren Konjunkturzyklen höhere latente Inflation lasse ihnen wenig Zeit zum Nachdenken. Es werde keine leichte Aufgabe sein, die richtige politische Balance zu finden, um mit den potenziellen Abwärtsrisiken für das Wachstum und den Aussichten auf eine höhere Inflation umzugehen.

"Im aktuellen Umfeld und solange eine umfassende Rezession ausbleibt, sind hochverzinsliche Floater einzigartig gut positioniert. Das liegt zum einen an den geringen Durationsrisiken, was Schutz bei steigenden Anleiherenditen bietet. Zum anderen tragen die recht attraktiven Kupons dazu bei, die inflationsbedingte Einkommenserosion abzumildern", sagt Ana Gil abschliessend.