26.07.2024, 12:33 Uhr

Die Mieten für Wohnungen sind im zweiten Quartal 2024 in fast allen Regionen der Schweiz weiter gestiegen. Bei den Büroflächen zeigt sich hingegen ein durchzogenes Bild.

Die Verwerfungen am Energiemarkt dürften auch in der zweiten Jahreshälfte die Schweizer Inflation auf einem hohen Niveau halten. UBS korrigiert die Prognosen deutlich nach oben und rechnet für das Jahr 2022 mit einer Inflation von 3,1%. Die deutliche Eintrübung des Konjunkturausblicks sollte aber 2023 dazu führen, dass die Inflationsrate wieder unter die 2-Prozent-Marke fällt.

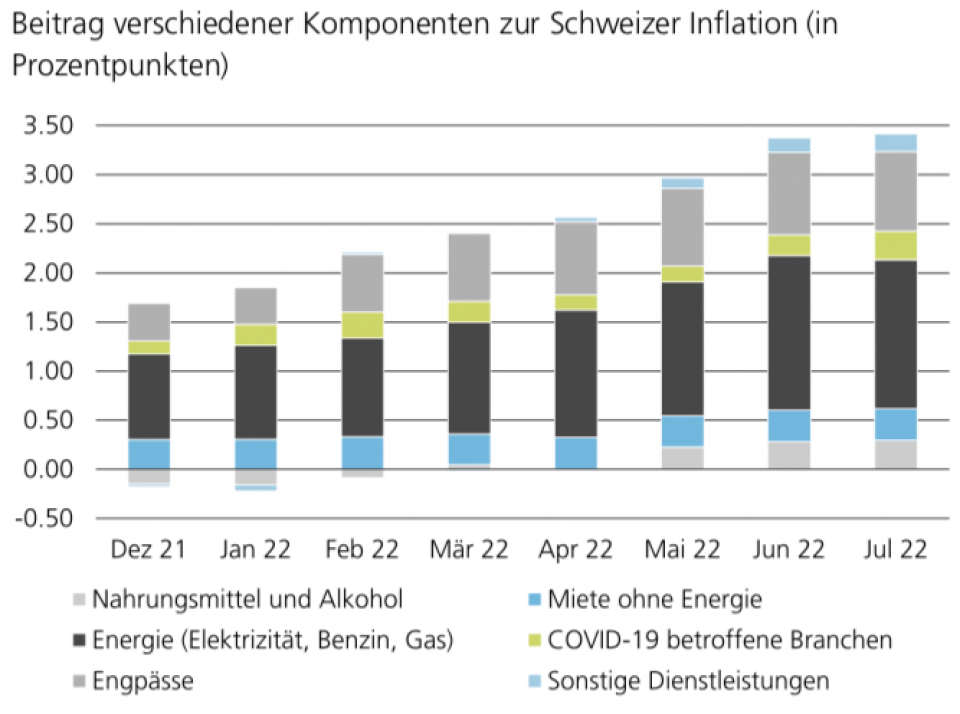

Zwar stagnierte die Schweizer Inflation im Juli auf dem Vormonatsniveau. Insgesamt war aber das Jahr 2022 bisher durch einen starken Inflationsanstieg gekennzeichnet, wie die UBS aufzeigt. Die Inflation stieg um 1,9 Prozentpunkte (Pp.) von 1,5% Ende 2021 auf zuletzt 3,4% im Juli an (vgl. Abbildung). Zur Beschleunigung der Inflation seit Jahresbeginn trugen vornehmlich die Energiepreise (0,65 Pp.), der Anstieg der Lebensmittelpreise (0,45 Pp.) und die Engpässe in den globalen Lieferketten (0,42 Pp.) bei.

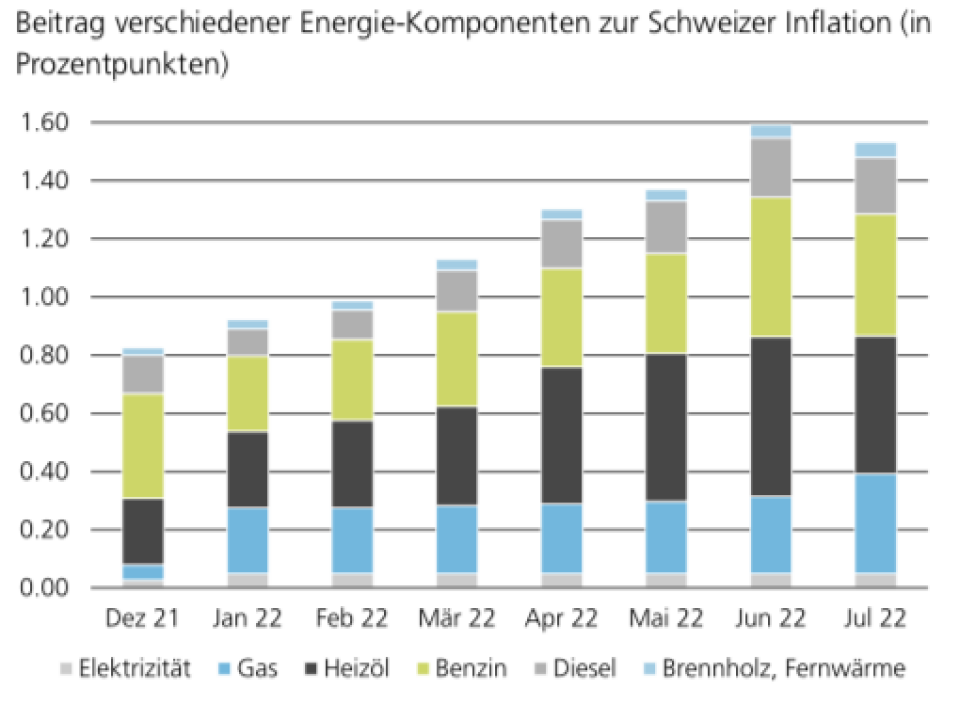

Bei der Energiekomponente sind weiterhin die Treibstoffe (Benzin und Diesel) grosse Inflationstreiber. Mittlerweile tragen aber auch die deutlich steigenden Gaspreise und die starken Preiserhöhungen beim Heizöl wesentlich zur Inflationsentwicklung bei (vgl. Abbildung). In der zweiten Jahreshälfte dürften die Energiepreise laut UBS ein wichtiger Treiber für die Inflation bleiben. Im nächsten Jahr jedoch sollte der Konjunkturausblick und damit auch das Risiko von Zweitrundeneffekten die Inflationsentwicklung bestimmen.

Die Ölpreise sind anfangs August auf den tiefsten Stand seit Februar zurückgefallen. Trotzdem bleiben auf der Energieseite Risiken für eine höhere Inflation. Diese stammen aber weniger vom allgemeinen Trend in den Ölpreisen, sondern von einzelnen spezifischen Faktoren, wie die UBS-Ökonomen aufzeigen:

Während die Energiepreise (mit Ausnahme der Elektrizitätspreise) laut UBS in diesem Jahr für die Inflation massgebend sind, liegt im nächsten Jahr das Risiko bei Zweitrundeneffekten. Diese entstehen, wenn Firmen und Arbeitnehmende – um höhere Energiepreise auszugleichen – ihre Preise und Lohnforderungen erhöhen. Das kann dann zu einem breiten und langandauernden Anstieg der Konsumentenpreise führen.

Wie stark solche Zweitrundeneffekte wirken, hänge nicht zuletzt von der Konjunkturentwicklung ab. Je schwieriger die Situation am Arbeitsmarkt, desto bescheidener werden die Lohnforderungen ausfallen – auch bei hoher Inflation, so die UBS-Ökonomen. Ihre Prognose: "Der Konjunkturausblick hat sich in den letzten Monaten deutlich eingetrübt, eine Rezession kann in der zweiten Jahreshälfte oder im Jahr 2023 nicht mehr ausgeschlossen werden. Deshalb dürfte sich der unterliegende Inflationstrend im nächsten Jahr nicht weiter beschleunigen, sondern beruhigen. Die Schweizer Inflation dürfte höher ausfallen als von uns bisher prognostiziert, an der deutlichen Verlangsamung im nächsten Jahr halten wir jedoch fest. Wir rechnen mit einer Inflation von 3,1% (bisher: 2,7%) für das Jahr 2022 und von 2,1% (bisher 1,5%) für das Jahr 2023."

In der zweiten Jahreshälfte 2023 dürfte ihrer Einschätzung nach die Inflation wieder deutlich unter die 2-Prozent-Marke fallen. Damit dürfte die Schweizerische Nationalbank in diesem und zu Beginn des nächsten Jahres die Leitzinsen weiter erhöhen, aber im Verlaufe des nächsten Jahres dann die Zinserhöhungen einstellen, weil die Inflation sich wieder beruhigt.