05.07.2024, 10:08 Uhr

«Chinesische Zustellunternehmen sind grosse Profiteure des E-Commerce-Booms in China, aber ihre Aktien spiegeln den sprunghaften Anstieg der Liefermengen nicht wider. Diese Diskrepanz ist eine wichtige Lektion für...

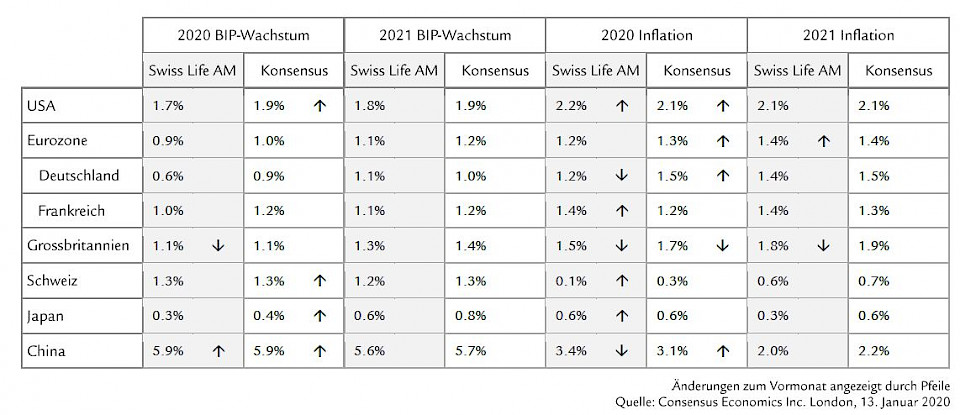

Die Gesamtinflation in der Eurozone steigt laut Swiss Life Asset Managers nur vorübergehend. In der Schweiz gibt es erste Anzeichen einer besseren Dynamik im Industriesektor. Für die Abschätzung der Auswirkungen des Coronavirus auf die Wirtschaft ist es allerdings noch zu früh.

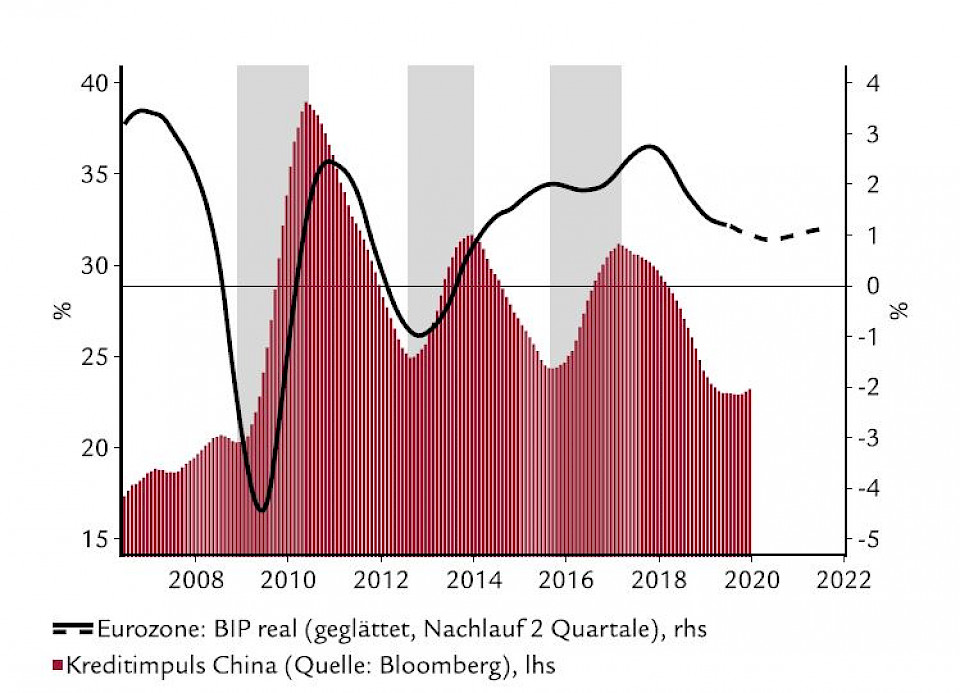

Die chinesische Regierung öffnete die Kreditschleusen in drei grossen Wellen seit der Finanzkrise, was jeweils mit einer gewissen Verzögerung das Wachstum in der Eurozone befeuerte (siehe Grafik unten), wie Swiss Life Asset Managers in ihrem Konjunkturausblick für den Februar schreibt. Besonders Deutschland pofitierte von Chinas steigender Nachfrage nach Autos und Maschinen. Jedoch kommt Chinas Wachstumsmotor ins Stottern. Die Regierung zieht beim Wachstum die Qualität der Quantität vor und nimmt eine schrittweise Konjunkturabschwächung in Kauf. Anders als in früheren Abschwungphasen dürfte die Konjunktur der Eurozone deshalb 2020 nicht durch einen starken Kreditschub in China belebt werden.

Das Wachstum der Einzelhandelsumsätze in den USA schwächte sich im vierten Quartal ab, und die Industrieproduktion sowie die Lagerbestände gingen zurück. Der Häusermarkt war laut Swiss Life AM die positive Ausnahme. Insbesondere die Baustarts legten im Dezember deutlich zu, unterstützt durch günstige Wetterbedingungen. Während Aktivitätszahlen ein schwächeres BIP-Wachstum im vierten Quartal implizieren, dürfte der starke Rückgang der Importe den negativen Effekt abfedern. Viele Unternehmen verschoben die Importnachfrage wohl ins neue Jahr, was wiederum die Aussichten fürs erste Quartal eintrübt.

Hinzu kommt der Produktionsstopp bei der Boeing 737 MAX im Januar. 2019 wirkten sich die Probleme bei Boeing nur auf die Zusammensetzung, nicht aber auf das Wachstum des BIP aus, denn Boeing produzierte pro Monat immer noch 42 solcher Maschinen. Da viele davon nicht ausgeliefert wurden, verschlechterten sich zwar die Investitionen, aber die Lagerbestände nahmen zu, mit einem mehr oder weniger neutralen BIP-Effekt. Durch den Produktionsstopp wird das nicht-annualisierte BIP-Wachstum nach Meinung des Economic Research Teams von Swiss Life AM im ersten Quartal rund 20 Basispunkte tiefer ausfallen. Boeing meint, dass die Produktion noch vor Mitte 2020 wieder aufgenommen wird.

Die Gesamtinflation fiel im Dezember erneut leicht höher aus als erwartet. Angetrieben durch den Energiepreis-Basiseffekt dürfte die Inflation im Januar und im Februar bei ca. 2,5% ihren Höhepunkt erreichen, um dann wieder zu sinken. Der inländische Inflationsdruck hält sich im Rahmen, weil das Lohnwachstum abflaut. Die Kerninflation dürfte deshalb 2020 im Bereich von 2.0 bis 2,3% bleiben.

Eingehende Daten seit Jahresauftakt bestätigen, dass sich die Wirtschaftslage in den europäischen Industrien stabilisiert hat. Das Auftragsvolumen im verarbeitenden Gewerbe zeigt gemäss den Einkaufsmanagerindizes von Markit nach oben. Die ausländische Nachfrage hat angezogen, nachdem sich das Risiko einer weiteren Eskalation des Handelskonflikts USA-China gelegt hatte. Die Wirtschaft der Eurozone war Ende 2019 etwas weniger dynamisch unterwegs, aber das Economic Research Team erwartet eine Normalisierung des BIP-Wachstums auf etwa 0,25% im ersten Quartal des laufenden Jahres.

Die Wachstumsprognosen für 2020 und 2021 liegen leicht unter dem Konsensus, weil die vergangene Schwäche in den exportorientierten Industrien die inländisch ausgerichteten Dienstleistungssektoren belasten dürfte. Zudem fällt der Impuls aus den Schwellenländern deutlich schwächer aus als in den letzten drei grossen Aufschwungsphasen 2009, 2013 und 2016. Die Experten sind der Ansicht, dass Europa deshalb Wege finden muss, um die Binnennachfrage zu stützen. Angesichts der tiefen Zinsen durch die expansive Geldpolitik der letzten zehn Jahre besteht ihres Erachtens grosser finanzpolitischer Spielraum. Frankreich profitierte 2019 von einem vorgezogenen positiven Fiskalimpuls, für 2020 erwartet der IWF in Deutschland, den Niederlanden, Belgien und Österreich einen markanten Fiskalimpuls.

Die Wachstumsdynamik über die kommenden zwei Jahre reicht nicht aus, um den Inflationsdruck zu erhöhen. Nur sieben Mitgliedstaaten (11% des BIP der Eurozone) melden derzeit Inflationsraten von 1,8% oder mehr. Auch wenn sich Deutschland und Frankreich im ersten Quartal 2020 dazu gesellten, wäre das nur vorübergehend. Das Lohnwachstum, der grösste Treiber des inländischen Inflationsdrucks, begann sich vor kurzem abzuschwächen.

Die geopolitischen Unsicherheiten und die Probleme exportorientierter Hersteller im Maschinenbau und in der Elektroindustrie greifen langsam auf den Dienstleistungssektor und inländisch ausgerichtete KMU über. Die Arbeitslosigkeit steigt in jenen Regionen und Industrien leicht an, die von der Abkühlung des Welthandels am meisten betroffen waren. Die Exportvolumen gingen im letzten Quartal 2019 gegenüber dem Vorquartal zurück. Positiv ist, dass die Hersteller eine leichte Verbesserung der Auftragslage melden. Die Erholung wird aber gefahrdet durch die markante Aufwertung des Frankens und durch das Coronavirus. Seit Anfang Jahr wertete der Franken auf handelsgewichteter Basis um 1,1% auf. In den letzten zwölf Monaten wertete der Franken vs. den Euro sogar um mehr als 5% auf. Der starke Franken belastet den Tourismus und den Einzelhandel, die dem Wettbewerb jenseits der Grenze ausgesetzt sind.

Es ist laut Swiss Life AM noch zu früh, abzuschätzen, wie sich das Coronavirus auf die Konjunktur auswirken wird. Dennoch sollte man sich bewusst sein, dass SARS Anfang 2003 einer der Auslöser einer temporären Rezession war. Beim Ausbruch des SARS-Virus brachen die Einzelhandelsumsätze ein und das BIP-Wachstum sank im zweiten Quartal von 11,1% auf 9,1%. Da der Konsum heute einen viel grösseren Teil der chinesischen Wirtschaft ausmacht, könnte eine Pandemie zumindest in China schwere wirtschaftliche Folgen haben.