05.07.2024, 10:08 Uhr

«Chinesische Zustellunternehmen sind grosse Profiteure des E-Commerce-Booms in China, aber ihre Aktien spiegeln den sprunghaften Anstieg der Liefermengen nicht wider. Diese Diskrepanz ist eine wichtige Lektion für...

Die neuen Lockdowns verursachen laut Swiss Life AM weniger wirtschaftlichen Schaden, da die globalen Lieferketten intakt bleiben. Die Ökonomen des Asset Managers erwarten eine Rückkehr der Preissetzungsmacht in europäischen Dienstleistungsbranchen. Das BIP der Schweiz sollte demnach im dritten Quartal 2021 wieder auf Vorkrisenniveau steigen.

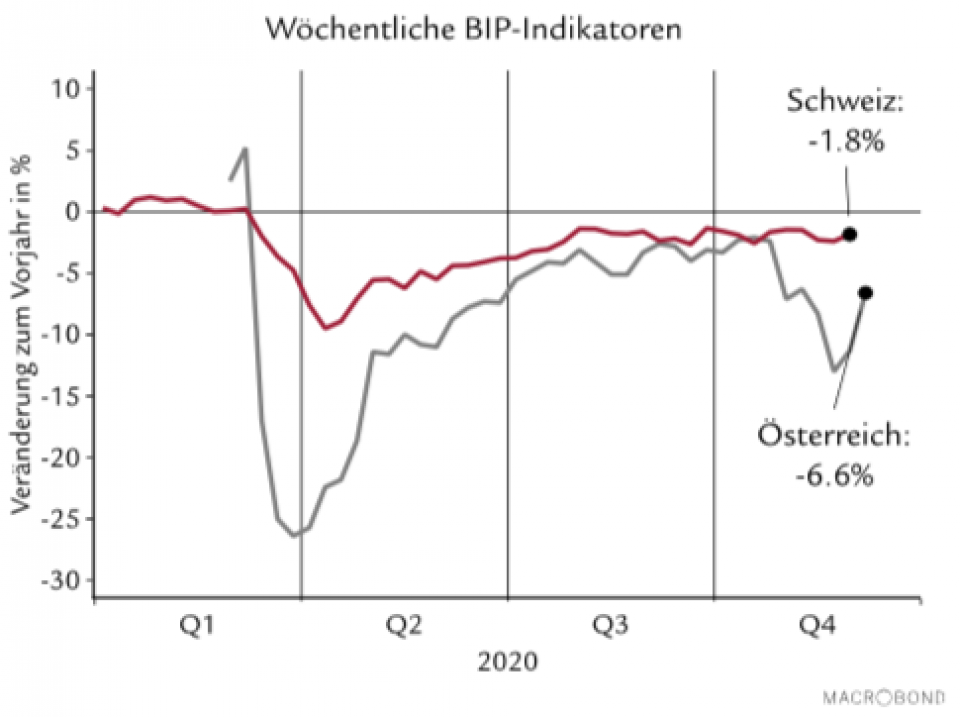

Der neue wöchentliche BIP-Indikator des Staatssekretariats für Wirtschaft (SECO) bewegte sich im vierten Quartal bis Kalenderwoche 49 seitwärts (vgl. Grafik). Obwohl in den kommenden Wochen verschärfte Eindämmungsmassnahmen die Schweizer Wirtschaftsdynamik etwas dämpfen werden, dürfte das BIP laut Swiss Life Asset Managers im vierten Quartal aufgrund intakter globaler Lieferketten nicht um mehr als 0.5% gegenüber dem Vorquartal sinken.

Da sich das BIP im dritten Quartal stärker erholte als von den meisten Ökonomen erwartet, wurden die BIP-Prognosen für das Gesamtjahr 2020 letzten Monat stark nach oben korrigiert. "Unsere frühere Einschätzung, dass die Schweizer Wirtschaft mit einem blauen Auge aus der Krise kommt, wird also durch eingehende Daten bestätigt", so die Ökonomen von Swiss Life AM. Das SECO erklärte am 15. Dezember, dass das BIP 2020 um 3.3% schrumpfen und in den kommenden zwei Jahren um 3.2% beziehungsweise 3.3% wachsen werde. Wenn tatsächlich im ersten Quartal 2021 mit dem Impfen begonnen werde, sei die Schweiz auf gutem Weg, bereits im dritten Quartal 2021 wieder ihr Vorkrisen-BIP zu erreichen. Dennoch deuten hochfrequente Daten wie Stellensuchende auf Jobbörsen darauf hin, dass sich langfristige Auswirkungen erst abzeichnen. Die Arbeitslosenquote dürfte im ersten Halbjahr 2021 auf rund 4% steigen. Zudem steigt die Zahl der Konkursfälle von Firmen seit Oktober an. Dieser Trend dürfte sich in den nächsten Quartalen fortsetzen.

In fast fünf der letzten zehn Jahre herrschte in der Schweiz Deflation, d.h. negative jährliche Veränderungen des Landesindex der Konsumentenpreise. Die aktuelle Deflation dürfte bis März 2021 dauern. Auch im November fielen die Preise stärker als erwartet. Swiss Life AM senkt die Prognose nicht, weil die Energiepreise im Schlussquartal 2020 steigen. Im Dezember sind die Heizölpreise bisher 10% höher als im Vormonat.

Die COVID-19-Infektionen und -Todesfälle erreichen in den USA neue Höchststände, da sich die zweite Welle in die bevölkerungsreicheren Küstenregionen, insbesondere Kalifornien, bewegt hat. In diesem Staat gibt es jetzt für die meisten Counties Lockdowns. Die Experten gehen davon aus, dass die neuen Einschränkungen der US-Wirtschaft dennoch weit weniger schaden dürften als im Frühling, da die Unternehmen besser vorbereitet, die Lieferketten intakt und die Dauer der Restriktionen vorhersehbarer seien.

Im Oktober verbesserten sich die Einzelhandelsumsätze und die Industrieproduktion weiter, während die Transaktionen am Wohnungsmarkt aufgrund historisch tiefer Hypothekarzinsen den höchsten Stand seit 2005 erreichten. Laut Umfragen blieben die wirtschaftlichen Bedingungen im November günstig: Die Einkaufsmanagerindizes (PMI) kletterten so hoch wie noch nie seit März 2015 (58.6 Punkte), die NAHB-Umfrage im Häusermarkt erreichte sogar Rekordhöhen.

Angesichts der wiederaufflammenden Pandemie sei dies nicht nachhaltig, und Swiss Life AM erwartet für den Winter ein flaueres Wirtschaftswachstum. Der enttäuschende Arbeitsmarktbericht vom November könnte ein Vorbote für den "Corona-Winter" gewesen sein. Die politische Unsicherheit dürfte aber abflauen, sobald die Stichwahl in Georgia (5. Januar) Klarheit über die Sitzverteilung im Senat gibt und der neue Präsident am 20. Januar vereidigt wird.

Aufgrund negativer Energie-Basiseffekte dürfte laut den Ökonomen die Gesamtinflation Ende 2020 bei moderaten 1.0% liegen. Die Inflation wird im zweiten Quartal 2021 jedoch wieder anziehen, da diese Basiseffekte dann positiv werden. Die Kerninflation wird 2021 wohl ansteigen, weil sich die Produktionslücke deutlich verringert, sobald Impfstoffe verfügbar sind. Der jüngst starke Anstieg des Geldmengenaggregats M1 könnte ein zusätzlicher Vorbote für Inflation im Jahr 2021 sein.

Europa ist aufgrund einer grossen zweiten Pandemiewelle wieder im Lockdown. Irland und Frankreich reagierten schneller auf die Verschlechterung der Lage, aber eine Wiedereröffnung der Wirtschaft dürfte nicht vor Mitte Januar angekündigt werden. Eine Reihe neu verfügbarer Hochfrequenzindikatoren deutet darauf hin, dass der wirtschaftliche Schaden der derzeitigen Eindämmungsmassnahmen viel geringer ist als im Frühjahr (vgl. Grafik "BIP-Indikator des SECO" für Österreich). Dennoch senken die Ökonomen von Swiss Life AM ihre Prognose für das vierte Quartal 2020 und gehen nun von einem BIP-Rückgang um 1.6% aus. Daraus ergibt sich eine zum Vormonat leicht tiefere Prognose für das Gesamtjahr 2020.

Im Vergleich zur ersten Welle gebe es nun drei wesentliche Unterschiede im Wirtschaftsumfeld: Erstens seien die globalen Lieferketten intakt, wodurch europäische Hersteller von der sich erholenden Nachfrage in Asien und Amerika profitieren können. Zweitens habe die geld- und fiskalpolitische Unterstützung die Ängste vor einer Kreditkrise infolge der Rezession gedämpft. Drittens sähen die Firmen Licht am Ende des Tunnels, weil eine breite Impfung in den nächsten zwölf Monaten wahrscheinlich ist. Die Konjunktur dürfte sich daher schnell von der aktuellen Flaute erholen. Die Experten prognostizieren bereits für das erste Quartal 2021 eine Rückkehr zu positivem BIP-Quartalswachstum.

Die Inflation dürfte 2021 volatil sein. Einmaleffekte auf Preisen via neue Steuern zur Erreichung der europäischen Klimaziele und wegfallende MWST-Senkungen in Deutschland im Januar werden die Inflation Anfang Jahr anheben. Aufgrund einer wahrscheinlichen Rückkehr zu normaleren Umständen sei mit steigenden Dienstleistungspreisen zu rechnen, so die Experten. Die Konsumenten dürften höhere Preise für Freizeit- und Transportdienstleistungen akzeptieren, bei denen die aufgestaute Nachfrage beträchtlich ist.

Chinas Wirtschaft übertraf im 3. Quartal 2020 das Vorkrisenniveau um mehr als 3%, und Konjunkturindikatoren für das vierte Quartal deuten auf anhaltende wirtschaftliche Expansion hin. Da die Fabriken nach dem Lockdown im Februar rasch wieder geöffnet und die Mobilitätseinschränkungen nur langsam gelockert wurden, erholte sich die Industrieproduktion früher und stärker als der Konsum. Dennoch stiegen die Einzelhandelsumsätze im November vs. Vorjahr um 5%, was zeigt, dass die Konsumenten rasch aufholen.

Chinas erfolgreiche Eindämmung der Pandemie im Jahr 2020 war der Schlüssel für die starke Wirtschaftsleistung des Landes. Im Jahr 2021 werde das Land aber beweisen müssen, dass es während des Neujahrsfestes im Februar in der Lage ist, das Ansteckungsrisiko in Zaum zu halten, so die Ökonomen von Swiss Life AM. Am Neujahrsfest verlassen jeweils hunderte Millionen Menschen ihre Stadt, um ihre Familien in ländlicheren Landesteilen zu treffen. Da sich Chinas Wirtschaft gut von der Pandemie erholt hat, werde die geld- und fiskalpolitische Stimulierung allmählich heruntergefahren, um das Kreditwachstum zu verlangsamen und um sich wieder vermehrt auf den Schuldenabbau zu konzentrieren. Dies werde wohl zu höheren Kredit-Ausfallraten führen, v. a. bei nicht rentablen Staatsunternehmen, und die Regierung werde das richtige Gleichgewicht zwischen notwendigen Ausfällen und der Prävention systemi- scher Risiken finden müssen.

Erstmals seit elf Jahren fiel China im November mit einer Preisentwicklung von -0.5% in eine Deflation. Haupttreiber waren die Schweinefleischpreise, die zum Vorjahr um 12.5% zurückgingen. Die Inflation dürfte im ersten Quartal 2021 infolge sinkender Nahrungsmittelpreise im deflationären Bereich bleiben. Diese Zahlen werden laut den Experten die chinesische Notenbank aber zu keiner Zinssenkung bewegen, da sich die Inflation 2021 voraussichtlich erholen werde.

Asien scheint derzeit eine Welt für sich zu sein. Das Virus feiert zwar derzeit in Japan und Südkorea ein saisonales Comeback, die Inzidenz entspricht aber den tiefen Werten Europas von Juli und August. Andere Länder in Ostasien sind nach offiziellen Angaben noch weniger betroffen.

Mit der raschen Erholung in China hat sich die Stimmung der japanischen Firmen stark verbessert. Die Tankan-Umfrage zum vierten Quartal, Japans wichtigste Firmenumfrage, übertraf die Markterwartungen deutlich und signalisierte eine bessere Stimmung sowohl in der Industrie als auch im Dienstleistungssektor, unabhängig von der Firmengrösse. Die Autoindustrie verzeichnete bei Weitem die stärkste Erholung unter den Sektoren. Die Autoproduktion, die sich von 50% (Mai) auf 96% (September) des Vorkrisenniveaus erholt hatte, könnte also bald wieder volle Kapazität erreichen. Ebenfalls vielversprechend ist in der Tankan-Umfrage der Turnaround bei den Subkomponenten Beschäftigung und Kapazitätsauslastung. Somit dürfte die Arbeitslosenquote mit 3.1% im Oktober bereits ihr zyklisches Hoch erreicht haben. Negativ ist, dass die Investitionspläne für das laufende Fiskaljahr weiter reduziert wurden, was sich auch an einer leichten Stimmungsabschwächung im Bausektor zeigt. Angesichts der lockeren Finanzbedingungen und der starken Finanzposition der Firmen dürfte 2021 allerdings wieder ein positiver Investitionszyklus eintreten.

Japan durchläuft eine Deflation, die gemäss den Prognosen von Swiss Life AM bis März 2021 andauern wird. Hauptgründe hierfür sind ein stärkerer Yen, ein pandemiebedingter Lohnrückgang und tiefe Energiepreise. Wie in den meisten anderen Ländern wird der Energiebasiseffekt im zweiten Quartal 2021 von negativ auf positiv umschlagen und wieder zu leicht positiven Inflationszahlen führen. Durchschnittlich aber dürfte es sowohl 2020 als auch 2021 zu einer Nullinflation kommen.