05.07.2024, 10:08 Uhr

«Chinesische Zustellunternehmen sind grosse Profiteure des E-Commerce-Booms in China, aber ihre Aktien spiegeln den sprunghaften Anstieg der Liefermengen nicht wider. Diese Diskrepanz ist eine wichtige Lektion für...

China, das erste Opfer der Covid-19-Pandemie, erholt sich weiter. Das hat teils unerwünschte Nebeneffekte für die chinesische Währung, wie das neuste "Chart of the week" der DWS zeigt.

Wirtschaftlich gesehen war Chinas Kampf gegen die Pandemie ein durchaus erfolgreicher. Die frühe Krisenreaktion umfasste die übliche Bandbreite geldpolitischer Unterstützungsmassnahmen, von Zinssenkungen bis hin zu Liquiditätsspritzen. Zusammen mit einer strikten Eindämmung des Virus funktionierte das recht gut, sagen die Experten der DWS. Die Kluft zwischen China und den USA beim Wirtschaftswachstum dürfte sich ihrer Meinung nach bis Ende 2020 auf 6% ausweiten.

Darüber hinaus dürfte eine Reihe struktureller Massnahmen, wie die Förderung weiterer technologischer Verbesserungen und der Versuch, mehr Eigenständigkeit zu erlangen, das langfristige Wachstumspotenzial Chinas stärken. Dies könnten das Land zudem weniger anfällig für US-Handelsmassnahmen machen. Unabhängig davon, wer das Rennen um das Weisse Haus gewinnt, werde der Wettlauf um die technologische Führung wahrscheinlich weitergehen.

Im letzten Jahrzehnt habe sich bereits vieles geändert. Chinas Leistungsbilanzüberschuss unterbrach seinen strukturellen Rückgang von einem Höchststand von plus 10% des Bruttoinlandsprodukts (BIP) im Jahr 2007 auf null im Jahr 2018. In jüngster Zeit lag er im Bereich von 1-2%. Die Exporte haben im zweiten Quartal weniger gelitten als befürchtet, was zum Teil auf Veränderungen in der chinesischen Produktion zurückzuführen sei, so die DWS. Produkte aus dem Gesundheitsbereich oder Elektro- und IT-Geräte, die für das mobile Arbeiten oder "Work-From-Home" benötigt werden, trafen auf eine starke globale Nachfrage. Auch die nicht-IT-Dienstleistungen haben sich normalisiert. Selbst der Tourismus erholt sich allmählich, wenn auch immer noch auf einem Niveau, das deutlich unter dem der Vorjahre liegt.

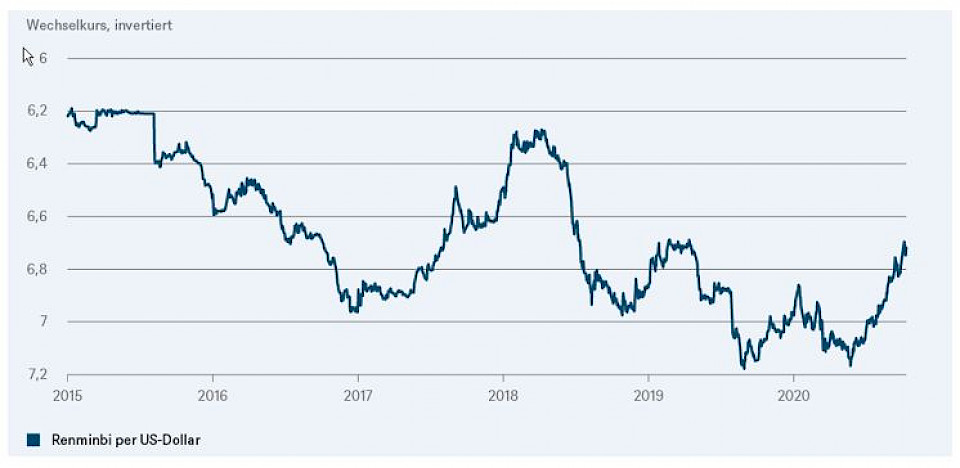

All diese Entwicklungen deuten laut DWS auf die Art von V-förmiger Erholung hin, auf die der Rest der Welt so sehr gehofft habe. Chinas komparativer Erfolg sei jedoch nicht ohne Risiken. In letzter Zeit habe die Chinesische Volksbank (People's Bank of China (PBoC)) beherzt versucht, die Aufwertung ihrer Währung, des Renminbi, gegenüber dem US-Dollar zu bremsen (vgl. "Chart of the week") – unter anderem durch den Versuch, Kapitalabflüsse zu fördern. "Das wird nicht leicht sein", argumentiert Elke Speidel-Walz, Chefvolkswirtin für Schwellenländer bei der DWS. "Die Zinsdifferenz zwischen China und den USA liegt derzeit bei etwa 2,75% in den Laufzeiten von zwei bis zehn Jahren. Dies dürfte sich fortsetzen, da es unwahrscheinlich ist, dass die PBoC die Zinsen weiter senken wird."

Die Aufnahme des chinesischen Anleihe- und Aktienmarktes in die globalen Indizes sowie die laufenden Massnahmen zur Liberalisierung der Kapitalmärkte erleichtern Ausländern die Investitionstätigkeit. Anfang dieses Monats beschloss der Indexanbieter FTSE Russell, chinesische Staatsschulden in seinen Benchmark-Index für Staatsanleihen aufzunehmen (FTSE World Government Bond Index). Dies könnte gemäss DWS im nächsten Jahr Investitionen in Höhe von schätzungsweise 140 Mrd. US-Dollar auslösen.