Advertorial

Infrastruktur-Investitionen zwischen staatlicher Sicherheit und politischer Unberechenbarkeit – worauf sollten Investoren achten?

KI könnte die Produktivität ähnlich stark verändern wie frühere Allzwecktechnologien. Doch die Gewinne dürften je nach Land variieren. Drei Szenarien zeigen, wie Adoption, Verbreitung und Politik die Ergebnisse prägen.

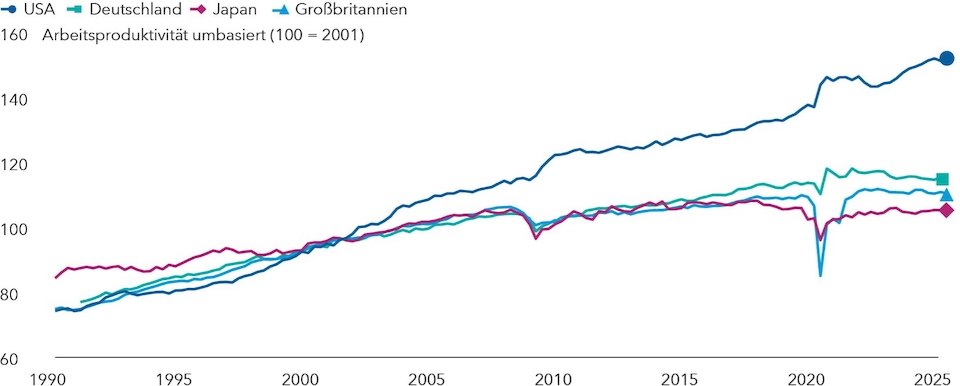

Dass die USA die Weltwirtschaft massgeblich bestimmen, steht ausser Frage. Zu den strukturellen Grundlagen ihres langfristigen Wirtschaftswachstums gehören die Kombination aus überdurchschnittlicher Produktivität, einer Kultur der Innovationen und hoher Risikobereitschaft sowie ein stabiler, verlässlicher Regulierungsrahmen.

Innovationen und der flexible Einsatz von Arbeitskräften und Kapital fördern den beeindruckenden Anstieg der Produktivität in den USA seit Ende des 20. Jahrhunderts. In Europa ist die Produktivität dagegen wegen der niedrigeren Technologieinvestitionen und der für die Region typischen fehlenden Flexibilität zurückgegangen, vor allem seit der globalen Finanzkrise. Auch Japan hat seit den 1970er-Jahren zu kämpfen. Das Land muss in die Digitalisierung investieren, um produktiver zu werden. In China ist die Produktivität zwar im Zuge seiner Entwicklung von einer Agrar- zu einer Produktionswirtschaft deutlich gestiegen, aber damit es weiter stark zulegen kann, sind Innovationen und Effizienzsteigerungen nötig.

In der Vergangenheit haben einige technische Durchbrüche ganze Branchen revolutioniert und die Produktivität deutlich gesteigert. Die Dampfmaschine, die Elektrizität, der Verbrennungsmotor, Halbleiter und das Internet sind Paradebeispiele für allgemeine Technologien (General Purpose Technologies, GPTs), die die Wirtschaft grundlegend verändert haben. KI dürfte die nächste auf dieser illustren Liste sein.

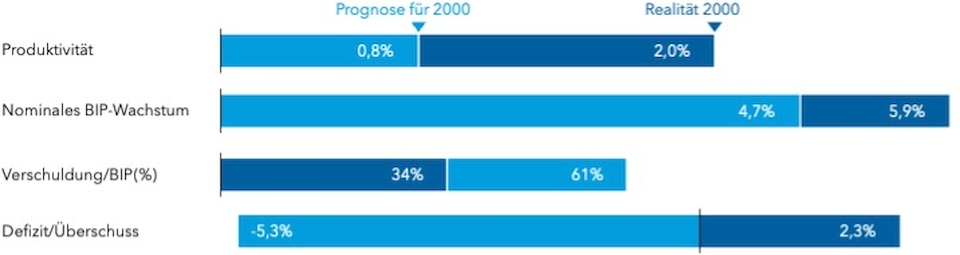

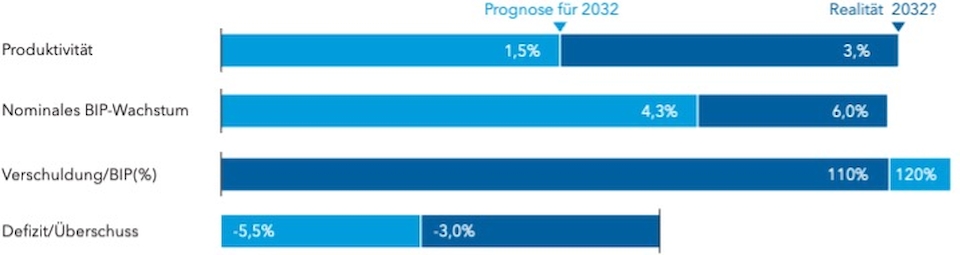

Aber all diesen Technologien ist eines gemein: Ihre Auswirkungen wurden durchweg unterschätzt. Nach einer Fallstudie für Personal Computer (PCs) waren die ursprünglichen Schätzungen des Produktivitätswachstums und anderer wesentlicher gesamtwirtschaftlicher Kennzahlen in der Rückschau erheblich niedriger als die tatsächlichen Zuwächse.

Deshalb stellt sich die wichtige Frage, ob wir jetzt denselben Fehler begehen.

Wendet man das Ausmass der Fehleinschätzung aus den 1990er Jahren auf die aktuellen Schätzungen an, ergibt sich ein Szenario, in dem sich die Auswirkungen auf die Produktivität fast verdoppeln würden – zusätzlich zu den positiven Auswirkungen auf andere Kennzahlen.

Eine wichtige Frage ist, ob KI die Produktivität weltweit oder nur in einigen wenigen führenden Ländern steigern kann. Wir sehen drei mögliche Szenarien:

Dann würde KI höchstwahrscheinlich eine GPT mit uneinheitlicher Verbreitung werden. Möglicherweise werden die USA und China als Erstes in grossem Umfang mit KI arbeiten, aber andere Länder würden mit Zeitverzögerung oder in bestimmten Bereichen profitieren.

Ein weitere wichtiger Faktor ist, ob sich Technologie und Investitionen im Gleichschritt weiterentwickeln. Wenn die Technologie schneller ist als die Investitionen, könnte es zu einem Angebotsschock kommen, weil der Arbeitsmarkt aus den Fugen gerät. Zugleich könnte aber die Produktivität in einigen technologielastigen Sektoren steigen.

Wenn die Technologie hinter den Investitionen zurückbleibt, bleibt der Wirtschaft mehr Zeit, sich anzupassen und neue Anwendungen für die moderne Technologie zu entwickeln. Dann wäre weiterhin eine produktive Beschäftigung möglich.

Das Goldilocks-Szenario bestünde aus gleichzeitigen Fortschritten in Technologie und Investitionen.

KI verspricht erhebliche Produktivitätssteigerungen, mit möglicherweise enormen Auswirkungen auf Wirtschaftswachstum und Staatsschulden – allerdings nicht in allen Regionen und Sektoren gleichermassen. Die langfristige Verbreitung und Integration von KI werden darüber entscheiden, welche Länder und Branchen am meisten profitieren.

Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung wieder. Sie entspricht möglicherweise nicht der Meinung anderer Mitarbeiter der Capital Group oder ihrer Tochtergesellschaften. Die zur Verfügung gestellten Informationen erheben keinen Anspruch auf Vollständigkeit und stellen keine Beratung dar. Diese Information ist für den internen und vertraulichen Gebrauch des Empfängers bestimmt und sollte nicht an Dritte weitergegeben werden. Bei dem Dokument handelt es sich um allgemeine Informationen und weder um Anlage-, Steuer- oder sonstige Beratung noch um eine Aufforderung, irgendein Wertpapier zu kaufen oder zu verkaufen. Stand aller Informationen und Einschätzungen ist das angegebene Datum. Quelle: Capital Group (falls nicht anders angegeben). Die Capital Group trifft angemessene Massnahmen, um Informationen von Dritten zu erhalten, die sie für korrekt hält. Dies kann jedoch nicht garantiert werden.

In der Schweiz wird dieses Dokument von Capital International Sàrl herausgegeben, einem von der Schweizer Finanzmarktaufsicht (FINMA) genehmigten und regulierten Unternehmen.

Alle Handelsmarken von Capital Group sind Eigentum von The Capital Group Companies, Inc. oder einer Tochtergesellschaft. Alle anderen genannten Unternehmensnamen sind Eigentum der jeweiligen Unternehmen.

© 2026 Capital Group. Alle Rechte vorbehalten.