Advertorial

Die volatile US-Zollpolitik hat den Schweizer Aktienmarkt geprägt: Während global exponierte Grosskonzerne empfindlich reagierten, erwiesen sich Small- und Mid-Caps als deutlich widerstandsfähiger und liessen den...

Eine Rezession ist unvermeidlich und gehört zur Bewältigung der Gesundheitskrise. Sie wird jedoch sehr schwerwiegende Folgen für Angebot und Nachfrage weltweit haben, kommentiert Marc-Antoine Collard, Chefökonom bei Rothschild & Co Asset Management.

Höchstwahrscheinlich steht eine weltweite Rezession bevor. In der Tat haben sich viele Länder gezwungen gesehen, immer strengere Massnahmen zu ergreifen, um die Ausbreitung von COVID-19 zu verlangsamen, von sozialer Distanzierung bis hin zu strikten Ausgangssperren. Laut OECD verursacht jeder Monat mit Einschränkungen einen durchschnittlichen Verlust von zwei Prozentpunkten beim jährlichen BIP-Wachstum. Die letztendliche Auswirkung hängt von Umfang und Dauer der Einschränkungen ab, aber auch vom Ausmass der Beschädigung von Nachfrage- und Wertschöpfungsketten. Die Investoren befinden sich also im Blindflug hinsichtlich der Auswirkungen auf die Unternehmensgewinne und die Rentabilität, auch wenn die meisten immer noch mit einem starken, aber kurzen Einbruch der Konjunktur rechnen.

Den jüngsten Geschäftsklima-Umfragen zufolge geht der Dienstleistungssektor stärker zurück als das verarbeitende Gewerbe, da die Einschränkungen besonders Branchen wie Gastronomie, Hotels und Tourismus betreffen. Folglich werden die Auswirkungen insgesamt schwerwiegender sein, da Dienstleistungen in unserer modernen Wirtschaft massgeblich ins Gewicht fallen. Angesichts des selbst herbeigefügten Schocks haben die Regierungen Soforthilfe für ihre Volkswirtschaften bereitgestellt. Japan gehört neben Südkorea zu den Ländern, die mit der aktuellen Gesundheitskrise am besten umgegangen sind. Dennoch befand sich das Land vermutlich bereits vor COVID-19 in einer Rezession und sieht sich nun mit einer Eintrübung des globalen Umfelds konfrontiert. Darüber hinaus war Japan gezwungen die Olympischen Spiele zu verschieben, die im Juli in Tokio stattfinden sollten. Abes Regierung hat daher ihre Absicht angekündigt, ein Konjunkturprogramm in Höhe von fast 10% des BIP aufzulegen, wobei ein Drittel direkte Überweisungen an Haushalte und Unternehmen sein sollen.

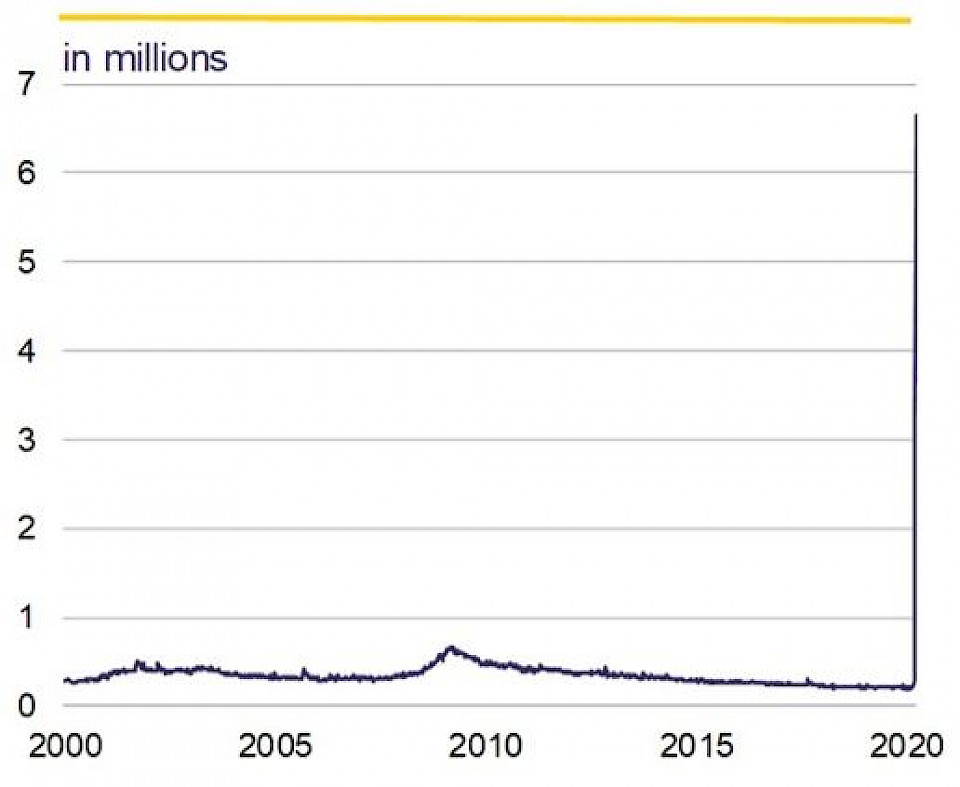

In den USA könnte den meisten Epidemiologen zufolge das chaotische Management der Pandemie durch die Trump-Regierung zur schwersten Gesundheitskrise in den entwickelten Ländern führen. Mittlerweile einigte sich der Kongress auf ein Paket von 2'000 Milliarden US-Dollar, also etwa 10% des BIP. Der Plan umfasst Einkommenstransfers für bestimmte Steuerzahler sowie eine Erhöhung der Arbeitslosenunterstützung über einen Zeitraum von vier Monaten. Der Arbeitsmarkt hat sich drastisch verschlechtert, da 3,3 Millionen Menschen sich arbeitslos gemeldet haben. Im Vergleich dazu lag der Zuwachs der Arbeitslosenzahlen während der Finanzkrise 2008/09 bei knapp über 650’000 Menschen. Das zeigt, dass die Geschwindigkeit und das Ausmass der aktuellen Eintrübung des US-Arbeitsmarktes historisch unübertroffen ist.

Während das US-Konjunkturpaket zweifelsohne umfangreich ist, muss es im Vergleich zu den verschiedenen Vorhaben in Europa gesehen werden. Tatsächlich ist nur die Hälfte des Konjunkturprogramms eine direkte Finanzspritze, während der andere Teil beispielsweise an Garantien oder Darlehen für die am stärksten betroffenen Sektoren geknüpft ist. Zudem ist das Sicherheitsnetz in den USA im Vergleich zu den Sozialprogrammen in Europa schwächer, ganz zu schweigen von einem Gesundheitssystem, in dem fast 27 Millionen Amerikaner ohne Versicherung sind. Daher soll das Programm dazu dienen, ein System des begrenzten sozialen Schutzes zu überwinden.

Zweifellos stellt sich die Frage nach der Finanzierbarkeit der Staatsschulden nicht nur für die USA, sondern auch für alle Länder, deren Haushaltsdefizite sich aufgrund der sinkenden Einnahmen und der sprunghaft ansteigenden Ausgaben schnell verschlechtern werden. Vorerst haben die Zentralbanken jedoch beschlossen, alles zu tun, um den Regierungen ein uneingeschränktes Eingreifen zu ermöglichen und die reibungslose Funktion des Finanzsystems sicherzustellen.

Tatsächlich haben die Verbreitung des Virus und seine Folgen für die Konjunktur eine hohe Volatilität an den Finanzmärkten verursacht. Die Aktienindizes sanken und die Credit Spreads weiteten sich aus, insbesondere im Hochzinsbereich, was die Finanzressourcen der Unternehmen belastete. So haben zum Beispiel die unbegrenzten Liquiditätsspritzen der Fed über umfangreiche Notfallkreditlinien, unbegrenzte QE- und Repo-Geschäfte sowie die erweiterten Dollar-Swap-Linien die Belastungen für einen grossen Teil des Kreditmarktes verringert. Dazu gehören Unternehmensanleihen mit Investment-Grade-Rating, Geldmarktpapiere und Hypothekenpfandbriefe. Möglichkeiten zu finden, um die Liquidität wiederherzustellen sowie wichtige Bereiche des Finanzmarkts aufzufangen, ist von entscheidender Bedeutung, um eine umfassende Schuldenkrise zu vermeiden, die den wirtschaftlichen Abschwung verstärken und die wirtschaftliche Erholung gefährden würde.

Inzwischen ist der Ölpreis eingebrochen – beeinträchtigt durch einen Nachfragerückgang wie auch durch eine von Saudi-Arabien orchestrierte Erhöhung des Angebots. Dies wird die Kaufkraft der Verbraucher unterstützen. Die Geschwindigkeit der Preiskorrektur wird jedoch auch die finanzielle Belastung erhöhen, da viele Produzenten in Konkurs gehen werden. In den Schwellenländern haben die Währungen inmitten massiver Kapitalabflüsse stark an Wert gegenüber dem US-Dollar verloren, was die Möglichkeit der Privatwirtschaft belasten wird, die auf US-Dollar lautenden Schulden zu bedienen.

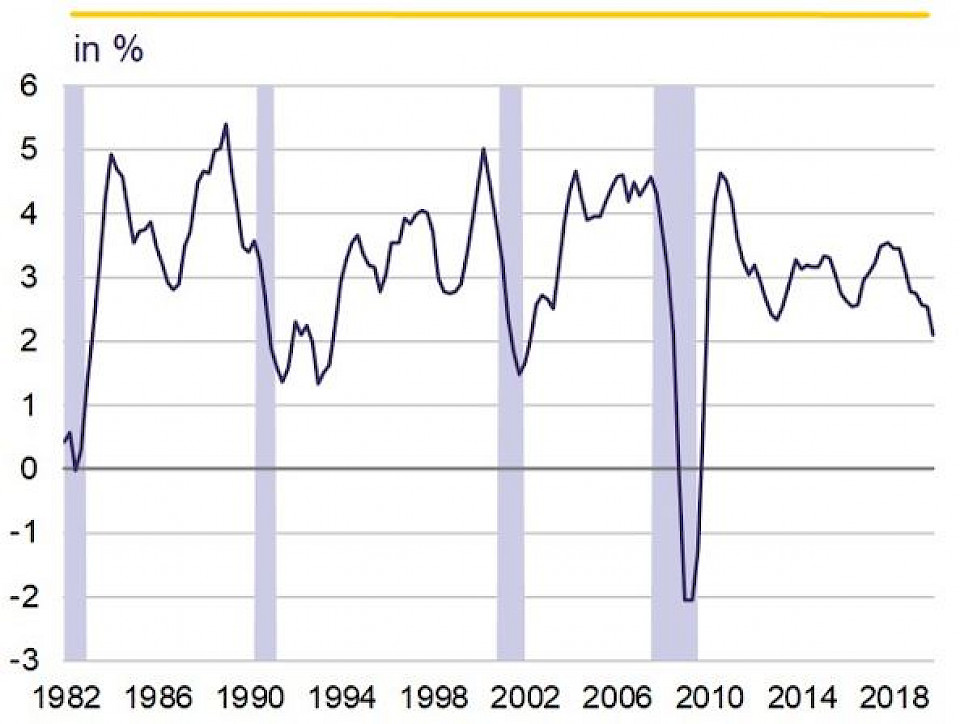

Kurzum, eine Rezession ist unvermeidlich und gehört zur Bewältigung der Gesundheitskrise. Sie wird jedoch sehr schwerwiegende Folgen für Angebot und Nachfrage weltweit haben. Die wirtschaftspolitische Reaktion kam sicherlich sehr schnell, aber sie hat sich als angemessen für die Herausforderung einer schweren Rezession erwiesen, die eine bereits schwache Weltwirtschaft mit nur 2 % Wachstum in den letzten zwölf Monaten und einer ungünstig niedrigen Inflation trifft.

Dementsprechend verspricht das Ende der Krise höchst komplex zu werden. Budgetäre und monetäre Unterstützungsmassnahmen, die darauf abzielen, Teilzeitarbeitslosigkeit statt Entlassungen zu fördern, die Kosten der Unternehmen (Steuern, Mieten) aufzuschieben und Kreditbeschränkungen zu vermeiden, sind alles Faktoren, die dazu beitragen werden, einen mutmasslich vorübergehenden Schock zu verhindern, der dauerhafte Schäden verursacht. Solange die Bevölkerung jedoch nicht von einer Beruhigung der Pandemie überzeugt ist, ist es eher illusorisch zu hoffen, dass sie produziert, ausgibt oder reist, als ob nichts geschehen wäre. In diesem Zusammenhang wurde Berichten aus China zufolge ein Landkreis in Henan gebeten zu Hause zu bleiben, nachdem bekannt wurde, dass es Infektionsfälle gab, weil ein aus Wuhan zurückkehrender Arzt das Virus bereits an seine Kollegen weitergegeben hatte. Es ist unklar, ob es sich um einen einmaligen Fall handelt. Wenn es aber zu einem erneuten Anstieg der Fälle kommt, insbesondere wenn die Mobilität wieder zunimmt, dann besteht eindeutig das Risiko erneuter Einschränkungen.