Advertorial

Die volatile US-Zollpolitik hat den Schweizer Aktienmarkt geprägt: Während global exponierte Grosskonzerne empfindlich reagierten, erwiesen sich Small- und Mid-Caps als deutlich widerstandsfähiger und liessen den...

Nick Maroutsos, Co-Head of Global Bonds, erläutert, warum die US-Notenbank (Fed) ihr Zinsziel 2019 vermutlich nicht erreichen wird und wie sich Anleger für einen moderateren Zinspfad positionieren sollten.

Bis zum Sommer letzten Jahres gingen Anleiheinvestoren davon aus, dass die Fed 2019 weiter kontinuierlich die Zinszügel anziehen und das kurze Ende der US-Staatsanleihekurve entsprechend steiler werden würde. Fiskale Stimulusmassnahmen und starke Wirtschaftsdaten machten einen Renditeanstieg bei zehnjährigen Treasuries über die Marke von drei Prozent erstmals seit 2014 wahrscheinlich. Geschürt wurde diese Erwartung auch durch die Lohnentwicklung mit jährlichen Zuwächsen jenseits von drei Prozent sowie Äusserungen des Fed-Vorsitzenden Jerome Powell, demzufolge die Zinsen "weit von neutralem Niveau entfernt" waren, weshalb die Märkte mit weiteren Zinserhöhungen rechneten. Derart angeheizt, stiegen die Zinsen im Herbst entlang der gesamten Zinskurve. Aber das sollte nicht von Dauer sein.

Die Trendwende bei Treasuries im Spätjahr und die Spread-Weitung bei Unternehmensanleihen legen nahe, dass sich die Erwartungen des Marktes für 2019 erheblich verändert haben. Für den Renditerückgang und die Abflachung der Kurve gibt es viele Gründe. Für ausschlaggebend halten wir jedoch den erwarteten Zinspfad der Fed.

Aus mehreren Gründen gingen Anleger von höheren Zinsen aus, vor allem aber, weil es die Fed gesagt hatte. Ihre Erwartungssteuerung hatte sie damit begründet, für Transparenz mit Blick auf die künftige Zinsentwicklung sorgen zu wollen, um die Märkte nicht auf dem falschen Fuß zu erwischen. Viele glaubten, die Fed wolle sich mehr "trockenes Pulver" verschaffen, um so besser für einen Konjunkturabschwung gewappnet zu sein. Auch die Wirtschaftsdaten sprachen für weitere Zinsstraffungen. Für 2018 gehen erste Schätzungen von einem BIP-Wachstum in den USA von drei Prozent aus, getragen von der starken Kauflust der Verbraucher und den Unternehmensinvestitionen. Steigende Löhne mahnten die Währungshüter, die Inflation im Auge zu behalten. Zu guter Letzt hatte der ungewöhnlich lange Konjunkturzyklus hohen Bewertungen bei Risikoanlagen wie Aktien und Unternehmensanleihen und einer Aufweichung der Kreditbedingungen Vorschub geleistet. All dies konnten die Zentralbanker als Hinweise auf eine Überhitzung der Wirtschaft interpretieren.

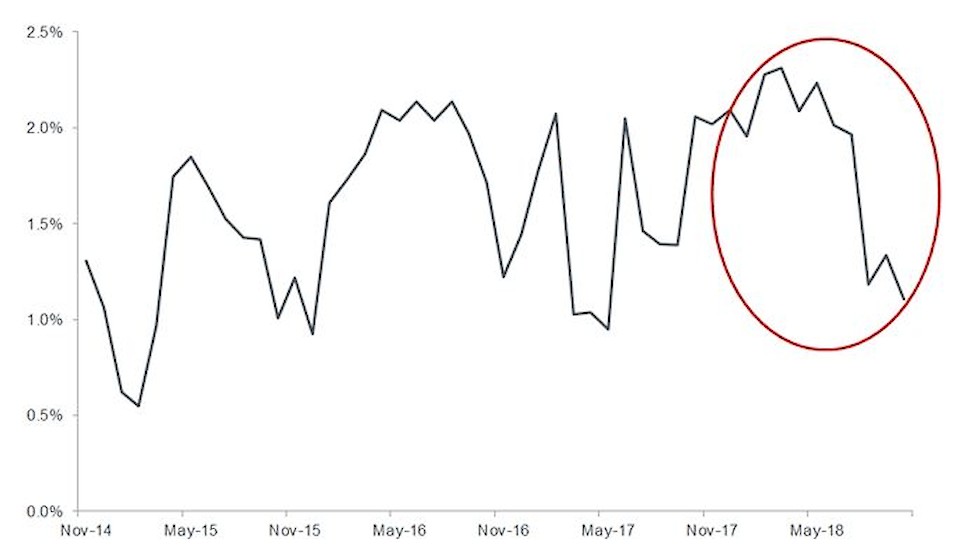

Angesichts der Lage auf dem Arbeitsmarkt, an dem nach Meinung vieler Vollbeschäftigung herrscht, besteht keine Notwendigkeit mehr, die Zinsen niedrig zu halten. Da aber die Inflation weiter zu wünschen übrig lässt, gibt es eigentlich keinen Grund, die aggressive Straffungspolitik fortzusetzen. Wir sind vielmehr der Meinung, dass die inflationsdämpfenden Kräfte zuletzt stärker geworden sind. Nachdem die Kerninflation das Zwei-Prozent-Ziel der Fed erreicht hatte, ist sie erneut unter diese Marke zurückgefallen. Dieser Abwärtstrend dürfte sich beschleunigen, darauf deuten jedenfalls die annualisierten Monatsdaten hin. Sollte der Ölpreiseinbruch um 30 Prozent vom Spätjahr nicht nur ein kurzes Intermezzo sein, könnten die niedrigeren Preise bei der Kerninflation durchschlagen und das von der Fed favorisierte Inflationsbarometer weiter auf Talfahrt schicken.

Niedrigere Ölpreise kommen zwar vielen Branchen zugute. Weil aber Öldienstleister an Bedeutung für die US-Wirtschaft gewinnen, könnten sie sich ungünstig auf die Wachstumsprognosen auswirken. Die von den Entwicklungen am Ölmarkt ausgehenden Risiken werden indes durch den Handelsstreit in den Schatten gestellt, der die Unternehmen wegen der Unsicherheiten mit Blick auf den Welthandel zu erhöhter Vorsicht zwingt. Diese Verunsicherung macht China und den Ländern mit engen Handelsbeziehungen zum Reich der Mitte besonders zu schaffen.

Viele Entwicklungen seit letztem Herbst – angefangen von höheren US-Staatsanleiherenditen am längeren Kurvenende bis hin zu den turbulenten Aktienmärkten – wirken de facto wie eine fiskalische Straffung. Damit verringert sich auch die Notwendigkeit für die Fed, ihr Zinstempo beizubehalten. Hinzu kommt, dass die Währungshüter an ihrer gemäßigten Haltung festhalten. Würden sie einen politischen Fehler riskieren, dann wohl den, für eine gewisse Zeit ein Heißlaufen der Wirtschaft zu tolerieren.Wir sind der Meinung, dass das mit langsameren Zinserhöhungen verbundene Risiko gesunken ist, da viel dafür spricht, dass die Wirtschaft auf absehbare Zeit wächst, ohne dass sich zugleich die Inflation beschleunigt.

Über weite Strecken der letzten zwei Jahre hielten wir US-Durationspositionen für riskant. Grund war vor allem die von der Fed forcierte Rücknahme der lockeren Geldpolitik verglichen mit ihren Pendants in anderen Industrieländern. Da inzwischen die Bandbreite der möglichen Entwicklungen in der Weltwirtschaft größer geworden ist und eine Inflationsbeschleunigung weiter auf sich warten lässt, könnten die Aussichten für Treasuries in diesem Jahr weniger düster sein, als zunächst angenommen. Sollte es zu einer Verlangsamung des globalen Wachstums kommen oder eines der möglichen geopolitischen Risiken eintreten, könnten US-Staatsanleihen für Anleger auf der Suche nach traditionellen sicheren Häfen an Reiz gewinnen.

Sofern sich Anleger entschliessen, ihre Allokation in Treasuries auszuweiten, müssten sie noch entscheiden, welche Laufzeiten dafür infrage kommen. Im letzten Jahr hat sich die Renditekurve deutlich abgeflacht. Von 78 Basispunkten (Bp) im Februar ist der Renditeaufschlag (Spread) zwischen zehn und zwei Jahren auf unter 12 Bp Anfang Dezember gefallen. Eine solche Laufzeitstruktur bietet Anlegern nur wenig mehr Rendite für das zusätzliche Zinsrisiko, das sie in Kauf nehmen, wenn sie Papiere mit längerer Laufzeit halten. Wir erwarten daher, dass Anleger vor allem in das kurze Ende der Treasury-Kurve drängen werden.

Noch 2017 war es wegen der niedrigen Renditen wenig reizvoll, kurzlaufende US-Staatsanleihen im Portfolio zu haben. Das ist inzwischen anders. Mit ihren neun Zinserhöhungen hat die Fed die Rendite zweijähriger Schuldverschreibungen von 0,55 Prozent im Jahr 2016 auf die Drei-Prozent-Marke gedrückt, bevor Ende 2018 die Kehrtwende kam. Höhere Renditen untermauern das Argument, dass es sich bei kürzer laufenden Anleihen um eine eigenständige Anlageklasse und nicht nur um einen Ersatz für Barmittel handelt, als das sie über weite Strecken nach der Krise galten. Sollte die US-Notenbank auf die Zinsbremse treten, halten wir eine gewisse Versteilung der Renditekurve in diesem Jahr für wahrscheinlicher, da bei Anlegern die Stabilität – und die Rendite – von US-Treasuries mit kürzeren Laufzeiten hoch im Kurs stehen dürften.

Andererseits würde eine Umschichtung in Treasuries wohl zulasten von Auslandsanleihen gehen. Aber noch ist es nicht soweit. Viele Regionen hinken den USA in punkto Zinsstraffung hinterher. Und ein weltweit schwächeres Wachstum dürfte sie dazu bewegen, noch länger an ihrer lockeren Geldpolitik festzuhalten. Wegen ihrer Rohstoffabhängigkeit und ihren engen Handelsbeziehungen zu China trifft das etwa auf Australien und Neuseeland zu. Diese beiden Länder bieten immer noch einen attraktiven Carry verglichen mit den USA. Verstärkt die Fed jedoch ihre gemässigte Haltung, könnte das letztlich für eine gleiche Gewichtung wie bei US-Durationspapieren sprechen.

Dagegen sind europäische Staatsanleihen nicht nur wegen ihrer niedrigen Renditen weniger attraktiv. Ein Übriges tun die akuten Risiken, denen sich die Region angesichts des Brexits, der Haushaltskontroverse mit Italien und dem baldigen Führungswechsel in Deutschland gegenübersieht. Wir erwarten zwar keine neuerliche Runde quantitativer Lockerungen durch die Europäische Zentralbank. Aber wir sind überzeugt, dass sie mit Zinserhöhungen solange warten wird, bis sie klarer sieht.

An den Terminmärkten wird für 2019 nur ein und für 2020 kein Zinsschritt nach oben eingepreist, was deutlich unter der Medianprognose der Fed liegt. Sollte der Markt recht behalten, müssten Anleger wohl mit einer unerwartet schwachen Konjunkturentwicklung zurechtkommen.Ein Umfeld mit geringem Wachstum wäre für hoch verschuldete Unternehmen ungünstig. Die daraus resultierende Spread-Weitung würde Anlegern wiederum einen weiteren Grund liefern, den sicheren Hafen von Treasuries anzusteuern.

Behält die Fed recht, käme es am Markt vermutlich zu einem Wiederanstieg ähnlich dem vom letzten Oktober, als die Renditen entlang der gesamten Kurve stiegen. Das ist zwar nicht unser Basisszenario. Aber starke Lohnzuwächse oder steigende Zölle in den USA, die höhere Verbraucherpreise zur Folge hätten, könnten den Preisauftrieb stärker als erwartet anfachen und damit das Zinstempo beschleunigen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von denen anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere, Fonds, Sektoren oder Indizes in diesem Artikel stellt weder ein Angebot oder eine Aufforderung zu deren Erwerb oder Verkauf dar, noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Zu Werbezwecken.

Janus Henderson Investors ist der Name, unter dem Anlageprodukte und -dienstleistungen von Janus Capital International Limited (Registrierungsnummer 3594615), Henderson Global Investors Limited (Registrierungsnummer 906355), Henderson Investment Funds Limited (Registrierungsnummer 2678531), AlphaGen Capital Limited (Registrierungsnummer 962757), Henderson Equity Partners Limited (Registrierungsnummer 2606646) (jeweils in England und Wales mit Sitz in 201 Bishopsgate, London EC2M 3AE eingetragen und durch die Financial Conduct Authority reguliert) und Henderson Management S.A. (Registrierungsnummer B22848 mit Sitz in 2 Rue de Bitbourg, L-1273, Luxemburg, und durch die Commission de Surveillance du Secteur Financier reguliert) zur Verfügung gestellt werden.

Janus Henderson, Janus, Henderson, Perkins, Intech, Alphagen, VelocityShares, Knowledge. Shared and Knowledge Labs sind Marken von Janus Henderson Group plc oder einer ihrer Tochtergesellschaften. © Janus Henderson Group plc.