26.04.2024, 10:34 Uhr

Die Aktien des Finanzinvestors CVC Capital Partners haben einen starken Start an der Börse hingelegt. Vom Ausgabepreis von 14 Euro stiegen sie schnell auf über 17 Euro.

Werbung

Werbung

Der pandemische Druck nimmt wieder zu. Im Gebrauchsgütersektor treten hartnäckige logistische Probleme dort auf, wo die Lieferengpässe am grössten sind, was zusammen mit den steigenden Lebensmittel- und Energiekosten zu einer höheren und beständigeren Inflation als erwartet geführt hat, sagt Marc-Antoine Collard von Rothschild & Co Asset Management.

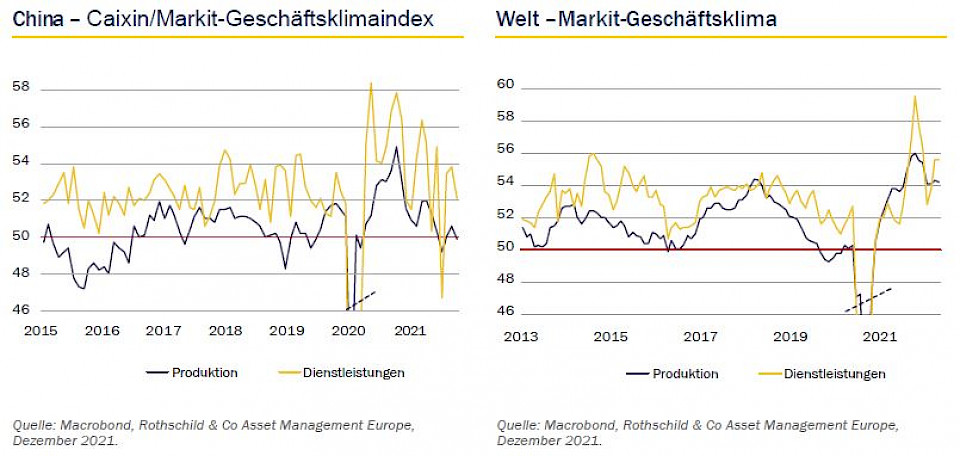

Der chinesische Caixin/Markit-Geschäftsklimaindex fiel im November von 50,6 auf 49,9 (vgl. Grafik). Dabei wurde eine Verbesserung des Teilindex für die Produktion – aufgrund nachlassender Probleme bei der Energieversorgung – durch einen Rückgang der Auftragseingänge unter die Schwelle von 50 Punkten (damit im Bereich der Kontraktion) mehr als ausgeglichen. Im Dienstleistungssektor sank das Vertrauen um fast zwei Punkte auf 52,1. Die Unternehmen gaben an, dass die Massnahmen zur Eindämmung der Virusausbreitung die Auftragseingänge beeinträchtigt haben. Die Behörden haben sogar davor gewarnt, dass die sich schnell ausbreitende Omikron-Variante die Austragung der Olympischen Winterspiele in Peking im Februar 2022 im Rahmen der Null-Corona-Politik vor Herausforderungen stellen könnte. "Insgesamt deuten die Daten darauf hin, dass sich die chinesische Wirtschaftstätigkeit im November nach dem leichten Aufschwung im Oktober abgeschwächt hat", analysiert Marc-Antoine Collard, Chief Economist und Director of Economic Research bei Rothschild & Co Asset Management Europe, die Lage.

In Europa befindet sich aktuell Deutschland im Epizentrum der steigenden Virusinfektionen. Das Vertrauen sowohl der Unternehmen als auch der Verbraucher könnte zum Jahresende deutlich unter den im Frühjahr verzeichneten Höchstständen liegen. Die Bundesbank warnte in ihrem jüngsten Monatsbericht, dass die deutsche Wirtschaft im vierten Quartal 2021 aufgrund von Rohstoff- und Arbeitskräftemangel sowie aufgrund neuer Beschränkungen zur Pandemie-Bekämpfung wahrscheinlich eine Konjunkturdelle erleiden wird.

Wie Collard weiter ausführt, hat sich in anderen Ländern, insbesondere in Asien (ohne China), das Vertrauen jedoch verbessert. Dem Markit-Geschäftsklimaindex zufolge blieb das weltweite Wirtschaftswachstum im November trotz des erneuten Aufflammens der Pandemie stabil. Der Index für das verarbeitende Gewerbe ging leicht auf 54,2 zurück, obwohl sich das Gesamtvertrauen in den letzten vier Monaten nicht wesentlich verändert hat (vgl. Grafik).

Die Steigerungsraten bei den Input- und Outputkosten für die Teilkomponenten gingen zwar zurück, gehörten aber weiterhin zu den stärksten seit Beginn der Erhebung, was darauf hindeute, so der Chefökonom, dass der Inflationsdruck anhält. Im Dienstleistungssektor habe die neue Welle von Corona-Fällen viele Länder dazu veranlasst, die Reisebeschränkungen zu verschärfen. "Die Inflation hat die Kaufkraft der Haushalte geschwächt, doch das Vertrauen blieb – überraschenderweise – unverändert. Obwohl Omikron die bisher infektiöseste Variante sein könnte, gibt es derzeit keine eindeutigen Hinweise darauf, ob sie schlimmere Symptome verursacht oder ob Impfstoffe unwirksam werden. Darüber hinaus boten ein stabiler Arbeitsmarkt und eine hohe Sparquote den Verbrauchern genügend Spielraum, um sich dem Einfluss der höheren Inflation zu widersetzen", sagt Collard.

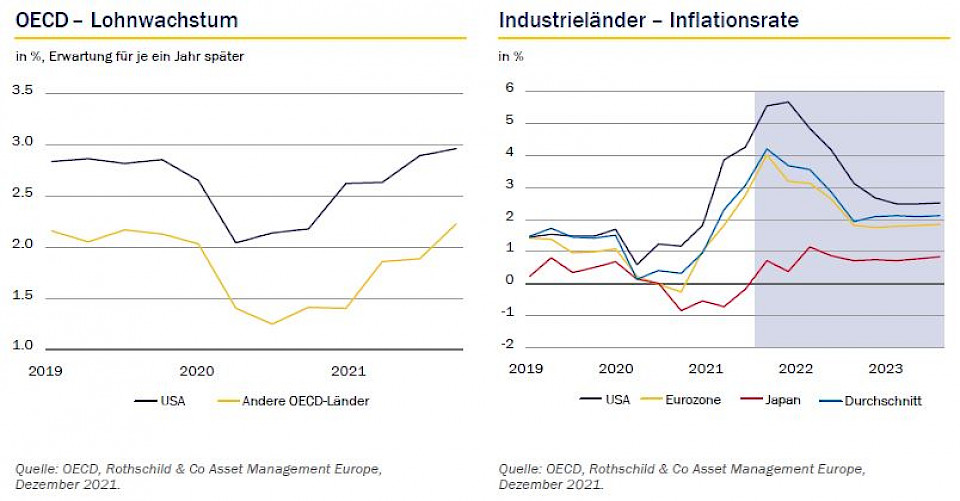

Der starke Anstieg der Rohstoffpreise, Lieferengpässe und höhere Transportkosten sind die Hauptfaktoren, die die Preise weltweit in die Höhe getrieben haben. Die Gesamtinflation der Verbraucherpreise dürfte in den meisten Industrie- und Schwellenländern im ersten Quartal 2022 ihren Höhepunkt erreichen, bevor sie allmählich nachlässt, erwartet der Experte. Trotz eines Anstiegs in einigen Sektoren halte sich der Lohndruck insgesamt in Grenzen.

Es werde erwartet, dass Engpässe und Beeinträchtigungen der Lieferketten nachlassen, sobald die Kapazitäten erweitert werden und die Güternachfrage der Verbraucher sinkt. Obwohl die Geldpolitik in den meisten Schwellenländern gestrafft wurde, habe die Unsicherheit über die Reaktionen der Zentralbanken in den Industrieländern zugenommen.

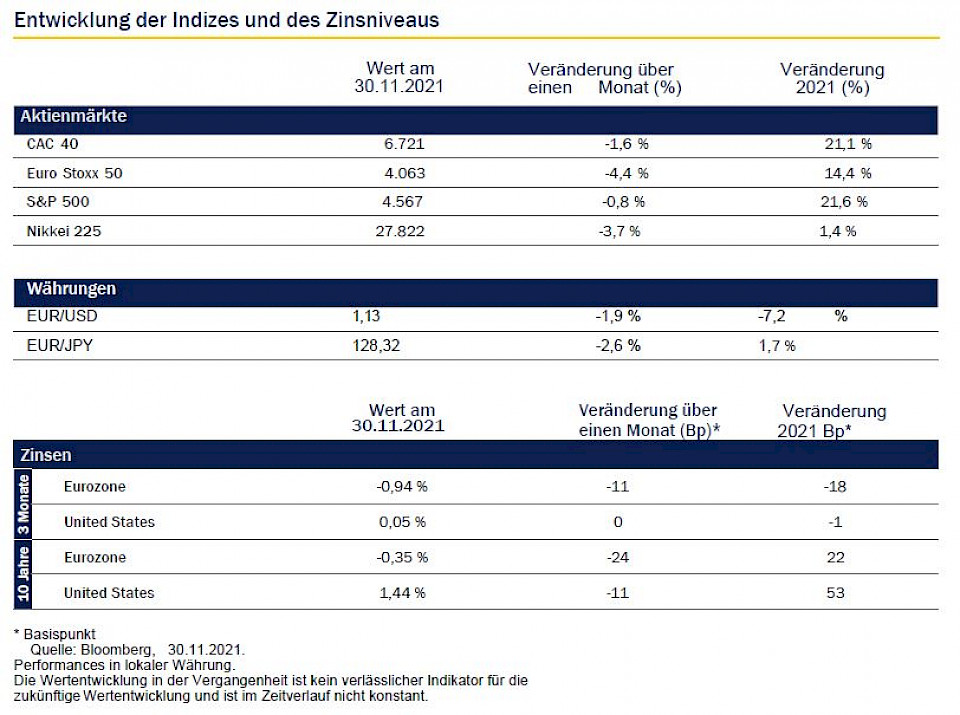

In der Eurozone stieg die Inflationsrate im November mit 4,9% auf ein Rekordhoch seit Einführung der Gemeinschaftswährung (vgl. Grafik), die Kerninflation stieg auf 2,6%. Die EZB versucht laut Collard den Anlegern zu versichern, dass der Anstieg hauptsächlich auf die Energiekosten und eine Reihe von einmaligen Faktoren zurückzuführen sei. Dennoch könnte der Preisdruck länger anhalten, was Spekulationen über den künftigen Kurs der Geldpolitik anheize. Auf ihrer Sitzung am 16. Dezember wird die EZB voraussichtlich das Ende des PEPP (Pandemie-Notfallankaufprogramm für Anleihen) ankündigen und erläutern, wie sich die regelmässigen Ankäufe – derzeit 20 Mrd. Euro pro Monat – entwickeln werden. Einige EZB-Ratsmitglieder könnten sich aufgrund der jüngsten Inflationsdaten für einen schnelleren Ausstieg einsetzen.

Steigende Energiepreise trieben die Inflation in Grossbritannien im Oktober auf 4,2% und damit auf den höchsten Stand seit einem Jahrzehnt. Die Bank of England (BoE) geht laut Collard davon aus, dass die Inflation im Frühjahr 2022 weiter auf etwa 5% ansteigen wird, bevor sie bis Ende 2023 wieder in Richtung ihres 2%-Ziels fällt – wenn die Auswirkungen der höheren Öl- und Gaspreise nachlassen und die Verbrauchernachfrage zurückgeht.

Der Preisanstieg habe jedoch die Wahrscheinlichkeit erhöht, dass die BoE auf ihrer Dezembersitzung die Zinssätze anheben muss, zumal sich der Arbeitsmarkt weiter verbessert hat und die Arbeitslosenquote auf 4,3% gesunken ist und damit nicht weit von den 3,8% vor der Pandemie entfernt liegt. Auch wenn die BoE die Zinsen früher als die meisten Zentralbanken der Industrieländer anheben werde, dürfte das Ausmass der Normalisierung recht bescheiden ausfallen: Die Finanzmärkte rechnen mit einer Zinserhöhung um lediglich 65 Basispunkte auf 0,75% bis Ende 2022.

In den USA hat der Kongress erneut einen Regierungsstillstand vermieden und sich auf eine Finanzierung der Regierung bis Mitte Februar geeinigt. Die Verhandlungen über die Schuldenobergrenze bleiben jedoch schwierig. In der Zwischenzeit zeigte die Lohn- und Gehaltsstatistik, dass die Wirtschaft im November nur 210'000 neue Arbeitsplätze geschaffen hat, weniger als die Hälfte der Erwartung. Andererseits sank die Arbeitslosenquote auf 4,2% (vgl. Grafik). Dies lässt sich dadurch erklären, dass sie anhand der Haushaltsumfrage berechnet wird und 1,1 Millionen Arbeitsplätze geschaffen wurden.

"Diese beiden Erhebungen liefern widersprüchliche Signale, die zu Unsicherheiten in der Geldpolitik führen werden. Während die globalen Angebotsschocks, die den Handel und das verarbeitende Gewerbe betreffen, mit der Zeit nachlassen dürften, ist weniger deutlich, dass die Probleme im Zusammenhang mit dem geringeren Arbeitsangebot bald verschwinden werden", erklärt Collard. Die Erwerbsquote hat sich von ihren Tiefstständen nicht erholt, was in Verbindung mit einem Ungleichgewicht zwischen Arbeitskräftenachfrage und -angebot zu einer grossen Zahl unbesetzter Stellen und Einstellungsproblemen geführt habe.

Tatsächlich stieg der Durchschnitt der Wochenarbeitszeit im November auf überdurchschnittliche 34,8 Stunden. Dies deute darauf hin, dass die Unternehmen ihre vorhandenen Arbeitskräfte intensiver nutzen, wahrscheinlich, weil sie Schwierigkeiten haben, mehr Arbeitskräfte zu finden.

Die Fed geht nach wie vor davon aus, dass die Inflation im nächsten Jahr zurückgehen könnte. Ihr Vorsitzender Powell räumte jedoch kürzlich ein, dass sich die Inflation als stärker und hartnäckiger erweist als erwartet. "Dementsprechend könnte die Fed ihre Ankäufe von Vermögenswerten früher als geplant beenden – vielleicht im März 2022. Dies würde einen gewissen Handlungsspielraum schaffen, um die Zinsen bei Bedarf deutlich vor Ende des nächsten Jahres anzuheben. Im Gegenzug wird die Renditekurve flacher, da die Anleger prüfen, ob die Pandemieerholung die abnehmende geldpolitische Unterstützung und die potenziellen Risiken der Omikron-Variante verkraften kann", sagt Collard. Da die Entwicklung der Corona-Infektionen in den USA hinter der in Europa liege, bleibe abzuwarten, ob es in Amerika zum Jahreswechsel Anzeichen für eine Winterinfektionswelle geben wird.

Die Fed geht nach wie vor davon aus, dass die Inflation im nächsten Jahr zurückgehen könnte. Ihr Vorsitzender Powell räumte jedoch kürzlich ein, dass sich die Inflation als stärker und hartnäckiger erweist als erwartet. "Dementsprechend könnte die Fed ihre Ankäufe von Vermögenswerten früher als geplant beenden – vielleicht im März 2022. Dies würde einen gewissen Handlungsspielraum schaffen, um die Zinsen bei Bedarf deutlich vor Ende des nächsten Jahres anzuheben. Im Gegenzug wird die Renditekurve flacher, da die Anleger prüfen, ob die Pandemieerholung die abnehmende geldpolitische Unterstützung und die potenziellen Risiken der Omikron-Variante verkraften kann", sagt Collard. Da die Entwicklung der Corona-Infektionen in den USA hinter der in Europa liege, bleibe abzuwarten, ob es in Amerika zum Jahreswechsel Anzeichen für eine Winterinfektionswelle geben wird.