25.04.2024, 15:16 Uhr

Auch 2024 sollten High-Yield-Obligationen attraktive Renditen abwerfen. René Kallestrup, Portfoliomanager der European High Yield Bond and Flexible Credit Strategien von Nordea plädiert jedoch für einen...

Werbung

Werbung

Wie investiert ein Bondmanager ohne Einschränkungen im Tiefzinsumfeld? Lou Cohen setzt vor allem auf Unternehmensanleihen aus den Bereichen US High Yield, Investment Grade und Emerging Markets. Und auf eine sehr kurze Duration.

"Als Bondmanager fokussiere ich mich auf die Limitierung des Downside-Risikos," erläuterte Lou Cohen, Manager des Nordea 1 - Unconstrained Bond Fund an einer Präsentation in Zürich. "Du wirst nicht bezahlt für die guten Ideen, sondern dafür, die beste Kompensation für die eingegangenen Risiken herauszuholen."

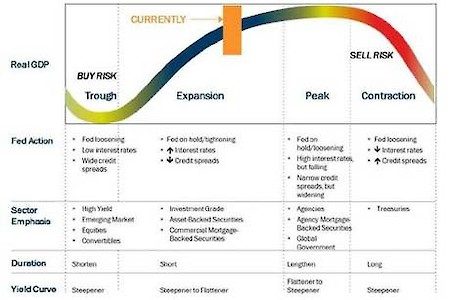

Der Nordea 1 - Unconstrained Bond Fund unterliegt keinen Limiten bezüglich Risikoklassen, Währungen oder Laufzeiten. Cohen richtet das Portfolio deshalb konsequent nach den Wirtschaftszyklen aus. Gegenwärtig befinden wir uns laut seiner Analyse in der zweiten Hälfte des Aufschwungs, allerdings noch nicht am Höhepunkt. Er setzt weiterhin massgeblich auf Hochzinsanleihen. "Im Juni haben wir einen Sell-off vor allem von privaten Investoren in den USA gesehen, die rund einen Viertel der High-Yield-Anlagen halten. Die Spreads sind kurzfristig gestiegen, was sofort Institututionelle als Käufer auf den Plan gerufen hat." Eine Kompensation von 300 Basispunkten gegenüber Regierungsanleihen für das zusätzliche Risiko erachtet er als komfortabel, denn hier sind die möglichen Verluste durch Konkurse der Emittenten bereits eingerechnet.

Grafik: Auswirkungen des Wirtschaftszyklus auf Bonds

Cohen rechnet damit, dass die Situation nicht so schnell ändern wird. Verschiedene Indikatoren deuten noch nicht auf eine Zinserhöhung in den USA zur Abkühlung der Wirtschaft hin. So müsste die Kapazitätsauslastung von noch unter 80% mindestens auf 82% steigen. Auch die Arbeitslosenrate oder die Lohnentwicklung deuten noch nicht auf eine Überhitzung oder steigende Inflation hin. In früheren Zinserhöhungszyklen, so beispielsweise zwischen 2004 bis 2006, hatten sich sowohl Aktien wie auch Hochzinsanlagen positiv entwickelt. Laut Cohen liegt dies auch daran, dass Firmen entweder untergehen, weil das Geschäft nicht läuft, oder weil die Liquidität ausgeht. Ersteres ist bei wachsender Wirtschaft weniger wahrscheinlich als letzteres. Hier haben die Firmen aber in der letzten Zeit vorgesorgt. 60% der Emissionen im Hochzins-Bereich dienen nicht spekulativen Zwecken wie teuren Übernahmen sondern der Refinanzierung, und dies zu sehr günstigen Konditionen. Die Leverages der Neuemissionen sind ebenfalls nicht angestiegen und liegen mit 4,7x auf dem Durchschnitt der vergangenen 20 Jahre.

Neben Hochzinsanleihen, die 55% des Portfolios ausmachen, sieht Cohen auch bei Investment Grade Corporates ein gutes Ertrags-Risiko-Verhältnis. Besondes Financials sähen durch die erhöhte Regulierung wieder attraktiver aus.

Das Portfolio wird bezüglich Duration konsequent optimiert und auf den Wirtschaftszyklus ausgerichtet. Gegenwärtig wird die Duration durch den Verkauf von Futures auf unter ein Jahr gedrückt, um gegen allfällige Zinserhöhungen gewappnet zu sein. Die Performance des im November 2013 lancierten Nordea 1 - Unconstrained Bond Fund kann sich mit mehr als 5% in den ersten zehn Monaten sehen lassen.