23.07.2026, 19:11 Uhr

Neuberger-CIO Shannon Saccocia warnt: Der Markt blendet Nahost-Eskalation, Inflationsrückgang und Fed-Unsicherheit aus und konzentriert sich fast ausschliesslich auf die Unternehmensgewinne. Enttäuschungen könnten...

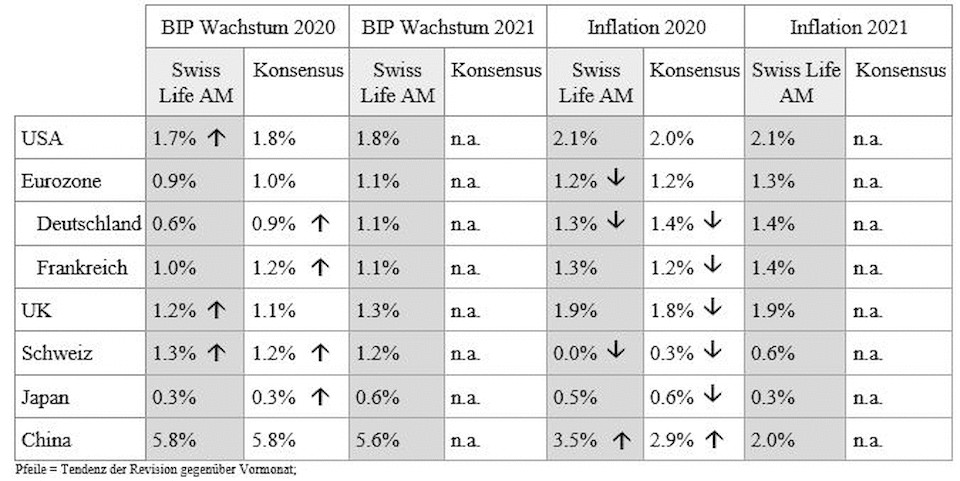

Das solide BIP-Wachstum in den USA hält 2020 weiterhin an, während in der Eurozone die Wachstumsdynamik nur langsam anziehen wird und die Inflation tief bleibt. Ähnlich sieht es in der Schweiz aus. Die Wirtschaft in China wird im nächsten Jahr laut den Prognosen von Swiss Life Asset Managers 5,8% wachsen.

In der Schweiz erlaubt der neue Konjunkturstimmungsindikator des SECO eine zeitnahe Messung der Wirtschaftsdynamik im aktuellen Quartal. Gemäss diesem Indikator steckt die Schweiz im letzten Quartal 2019 weiterhin in einem Tief. Ohne den andauernd starken Wachstumsbeitrag der Pharmaindustrie hätte das schweizerische Bruttoinlandsprodukt in der zweiten Jahreshälfte 2019 stagniert. 2020 wird das BIP zudem durch grosse globale Sportereignisse Auftrieb erhalten, weil die Lizenzgebühren der UEFA und des IOC in die volkswirtschaftliche Gesamtrechnung der Schweiz fliessen.

Da Produzenten- und Importpreise über das Jahr bis November um 2.5% einbrachen und die Energiepreise seitwärts tendierten, bleibt der Aufwärtsdruck auf den Verbraucherpreisen verhalten. Gemäss der bedingten Inflationsprognose der SNB wird die Inflation bis zum dritten Quartal 2022 auch bei unveränderter Geldpolitik nur auf 1.2% steigen. Fehlende Inflation wird in den kommenden Quartalen also ein wesentliches Merkmal der Schweizer Wirtschaft bleiben.

2019 erschütterte der Handelsstreit die Märkte, führte zu noch nie da gewesener Unsicherheit und war teilweise der Grund für die drei Zinssenkungen des Fed in den USA. "Wenn sich Wirtschaftshistoriker einmal die BIP-Wachstumszahlen von 2019 in den USA anschauen, werden sie sich fragen, wieso so grosse Aufregung herrschte", kommentieren die Experten von Swiss Life Asset Managers. Während der "Pessimismus Phase" im zweiten und im dritten Quartal wuchs die US-Wirtschaft solide um 2% und Daten zum vierten Quartal 2019 deuten auf eine nach wie vor robuste Binnennachfrage hin. Swiss Life AM ist der Ansicht, dass die politische Unsicherheit die Unternehmensstimmung trotz eines positiveren Tonfalls zwischen den USA und China weiterhin trüben wird.

Da die US-Wirtschaft mit mehr Elan ins 2020 starten dürfte als erwartet, hob Swiss Life AM dennoch ihre Gesamtjahresprognose auf 1.7% an. Damit bleibt die Erwartung aber weiterhin leicht unterhalb der Konsensusmeinung. Die US-Gesamtinflation überraschte aufgrund unerwartet stark steigender Energiepreise im zweiten Monat in Folge positiv. Sie kletterte im November auf 2.1% und holte weiter zur Kerninflation auf, die wie erwartet bei 2.3% verharrte. Infolge verblassender Energiepreis-Basiseffekte dürfte die Gesamtinflation steigen und im Januar und Februar 2020 einen Höhepunkt erreichen, um dann im Verlauf des Jahres auf 2.1% zurückzugehen.

Die Inlandsnachfrage und tiefe Zinsen werden die Konjunktur in Europas Bau- und Dienstleistungssektoren weiterhin stützen. Das Basisszenario von Swiss Life AM geht davon aus, dass die vierteljährliche BIP-Dynamik langsam anziehen wird. Sie erwarten für 2020 und 2021 ein BIP-Wachstum von durchschnittlich 0.25% bzw. 0.3% pro Quartal. Länder und Sektoren, die am stärksten auf Exporte ausserhalb der Eurozone angewiesen sind, werden eine Zeitlang brauchen, um sich von den aktuellen Rezessionstendenzen zu erholen.

Die Wachstumsdynamik über die kommenden zwei Jahre wird gemäss Swiss Life AM nicht ausreichen, um den zugrunde liegenden Inflationsdruck zu erhöhen. Folglich bleibe das EZB-Inflationsziel von "nahe bei, aber unter 2%" ausser Reichweite, auch wenn der Prognosehorizont bis Ende 2021 erweitert wird. Gemäss Swiss Life-Prognosen wird die Kerninflation in der Eurozone 2021 trotz der akkommodierenden Geldpolitik der EZB nur sehr langsam auf rund1.4% steigen.

Mit einem BIP-Wachstum im dritten Quartal von 0.08% konnte Deutschland, die grösste Volkswirtschaft in der Eurozone, eine technische Rezession knapp abwenden. Ein allgemeines Aufatmen sei nach der Publikation der Zahlen verfrüht. Im November lag die Inflation bei 1.2%, klar unter der Erwartung von 1.6%. Deshalb wurden die Prognose für 2020 auf 1.3% gesenkt. Die Abkühlung des Arbeitsmarkts dürfte die Preissetzungsmacht in der Binnenwirtschaft dämpfen, was die Aufwärtsrisiken auf mittlere Sicht beschränkt. Die Energiepreis-Basiseffekte aus dem Jahr 2018 werden nach Einschätzung der Experten die Gesamtinflation im ersten Quartal 2020 nur vorübergehend antreiben.

Arbeitsmarktdaten signalisieren, dass der Rückgang der Arbeitslosigkeit in Frankreich ein Ende nimmt. Eine Unternehmensumfrage der Banque de France ergab, dass die Bereitschaft der Firmen, Menschen einzustellen, so tief ist wie seit Mai 2015 nicht mehr. Aber Achtung: Die Firmen wurden zu ihrer Einstellungstätigkeit für den kommenden Monat befragt. Angesichts möglicher Streiks und Demonstrationen gegen die Rentenform dürften diese Umfrage und weitere künftige Wirtschaftsdaten verzerrt sein.

Die Inflation in Frankreich betrug im November 1.2% und dürfte 2019 durchschnittlich bei 1.3% zu stehen kommen. Die Dienstleistungspreise sanken in den letzten drei Monaten, was auf sehr wenig Preissetzungsmacht für Inlandsanbieter hindeutet. Die durchschnittliche Jahresinflation dürfte 2020 bei 1.3% und 2021 bei 1.4% liegen. Aus Frankreichs Sicht ist eine akkommodierende Geldpolitik der EZB also weiterhin gerechtfertigt.

Gemäss der Bank of England trieb die Brexit-Unsicherheit die Investitionspläne in Grossbritannien auf den tiefsten Stand seit der Finanzkrise. Allerdings haben die Tories ebenso wie die Labour-Partei grosse fiskalpolitische Pläne. Dies ist der Hauptgrund, wieso Swiss Life AM die Prognose für 2020 anhebt. Zudem hoffen konservative Wähler wohl, dass der Brexit Ende Januar die "Animal Spirits" der Unternehmen wieder beleben wird. Bei allem Optimismus werden die Verhandlungen mit der EU 2020 bereits wieder für Unsicherheit sorgen.

Die Bank of England ist eine der wenigen Zentralbanken in den Industriestaaten, die ihr Inflationsziel für 2019 erreicht haben. Sowohl Gesamt- als auch Kerninflation dürften gemäss den Prognosen von Swiss Life AM 2020 und 2021 nahe am angestrebten Zielbereich bleiben. Die Unterstützung durch das Pfund nehme durch seine starke Aufwertung in den letzten Monaten ab. Demgegenüber erhalte das weiterhin hohe Lohnwachstum den Inflationsdruck im Inland aufrecht.

Für China wird ein Abkommen mit den USA, das den Handelsstreit beilegt, immer wichtiger. Dieser hat zu einem Rückgang im Handel und bei den Investitionen geführt. Dennoch heisst dies laut den Experten nicht, dass die Verhandlungen einfacher werden, denn aufgrund der anhaltenden Exportflaute werde die Abschaffung bestehender Zölle eine der Hauptforderungen sein. Trotz dem Abwärtsdruck auf der chinesischen Wirtschaft dürfte sich Peking angesichts der enormen Schuldenlast bei der Stimulierung der Binnennachfrage zurückhalten.

Die Inflation in China kletterte im November stark auf 4.5%, den höchsten Wert seit Januar 2012, weil Schweinefleisch doppelt so teuer wurde als vor Jahresfrist. Schweinefleisch macht 2.4% des Warenkorbs für den Konsumentenpreisindex aus und die Preise dürften weiter steigen, weil mehr als ein Drittel des Tierbestands der "Afrikanischen Schweinepest" zum Opfer fiel. Die Inflation dürfte also in den kommenden Monaten weiter anziehen. Die Erzeugerpreise hingegen, ein Indikator für die Unternehmensprofitabilität, sanken um 1.4%, was auf schwache Nachfrage hindeutet.

Gemäss Swiss Life AM wirkt sich die Konsumsteueranhebung in Japan überraschend wenig auf die Verbraucherpreise aus. Die Preise veränderten sich im Oktober kaum und vorläufige Novemberzahlen für Tokio signalisieren, dass nur sehr wenig auf die Verbraucherpreise überwälzt wurde. Die Jahresteuerung in Tokio verdoppelte sich im November zwar überraschend auf 0.8%, aber dies aufgrund der Nahrungsmittelpreise, die von der Steueranhebung weitgehend befreit waren. Die Kerninflation blieb im Jahresvergleich unverändert bei 0.7%.