31.03.2026, 11:47 Uhr

Fünf Wochen nach Kriegsbeginn ist der Iran-Krieg zum dominanten makroökonomischen Faktor weltweit geworden. Was heisst das für Zentralbanken und wie stellen sich die Märkte auf die neuen Realitäten ein?

Die Mehrheit der Schweizer Bevölkerung glaubt nicht, im Alter genügend Geld aus AHV und 2. Säule zu erhalten. Neue Arbeitsmodelle sorgen zudem dafür, dass weniger Beiträge eingezahlt werden. Und für die eigenverantwortliche Vorsorge fehlt vielen das notwendige Wissen. Das zeigt eine repräsentative Studie der Hochschule Luzern, unterstützt von Hauptwirtschaftspartner PensExpert.

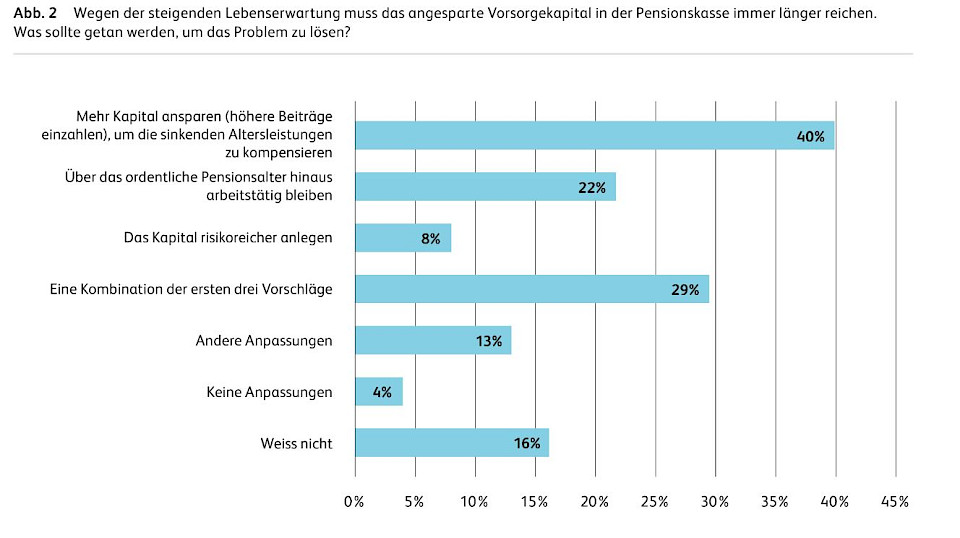

Der demografische Wandel und die ungenügend hohen Renditen verhindern, dass die 2. Säule nachhaltig finanziert wird. Die Arbeitnehmenden in der Schweiz sind sich den Herausforderungen in der Altersvorsorge denn auch bewusst: Unter den im Rahmen der Studie befragten Personen halten lediglich 4% Massnahmen zur Behebung der Finanzierungsprobleme von AHV und 2. Säule für unnötig. "Die Skepsis der Befragten bezüglich genügend hoher Rentenleistungen ist entsprechend hoch", erklärt Yvonne Seiler Zimmermann, Studienleiterin und Dozentin an der Hochschule Luzern.

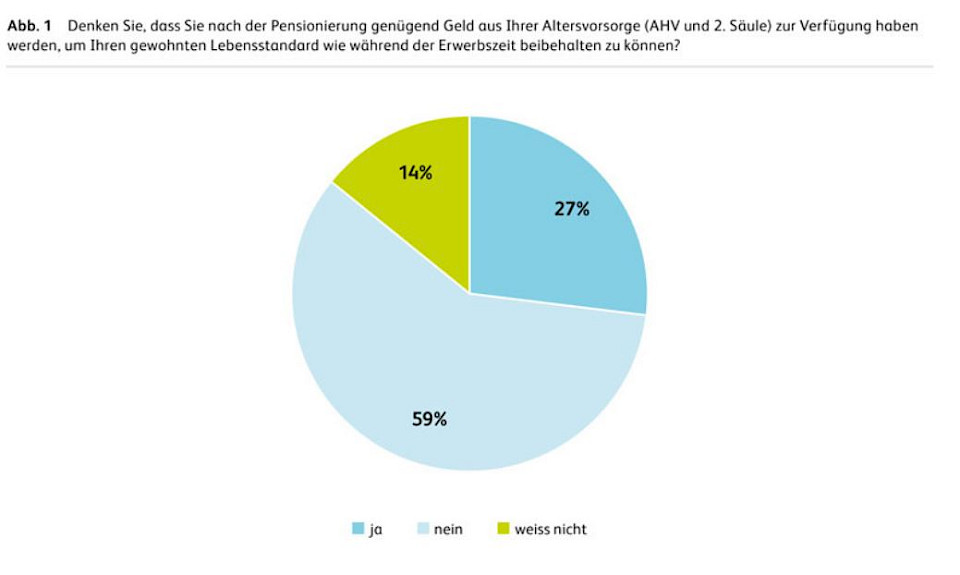

Rund drei von fünf Befragten glauben nicht, dass sie genügend Geld aus AHV und 2. Säule bekommen werden, um im Alter den gewohnten Lebensstandard aufrecht zu erhalten (vgl. Abbbildung 1).

Spannend ist auch: Frauen vertrauen dem Vorsorgesystem noch weniger als Männer. Und kaum überraschend haben jüngere Personen weniger Hoffnung als ältere Menschen, aus AHV und 2. Säule einmal genügend Geld zu erhalten .

Neben flexiblen Arbeitszeiten und -orten wünschen sich viele Arbeitnehmende Auszeiten während der Erwerbstätigkeit für Weiterbildungen, Sabbaticals, Elternzeit und die Pflege von Angehörigen. Immer mehr äussern zudem den Wunsch, sich früher pensionieren zu lassen. Jörg Odermatt, Verwaltungsratspräsident von PensExpert, ist überzeugt: "Neue Lebensmodelle und Erwerbsbiografien haben zur Folge, dass die Bevölkerung auch in der Vorsorge mehr Selbstverantwortung übernehmen muss. Zeitwertkonten, wie wir sie aus Deutschland kennen, könnten auch für die Schweiz ein Vorbild sein."

Vier von fünf Befragten würden es begrüssen, eine berufliche Auszeit mit einem speziellen, zusätzlichen Vorsorgekonto finanzieren zu können. Am häufigsten würden die Befragten dieses Zusatzkonto für die Finanzierung einer Frühpensionierung verwenden wollen, gefolgt von Sabbaticals. Viele wären auch damit zufrieden, ein solches Konto zu haben, ohne genau zu wissen, wofür sie das Geld später verwenden werden. Einzahlen auf dieses Konto möchten die Befragten am liebsten mit Überzeit, gefolgt von überschüssiger Gleitzeit und Boni.

Um sich selbst um die finanzielle Vorsorge kümmern zu können, sind minimale Kenntnisse über Finanzen und Altersvorsorge erforderlich. Die Studie zeigt: Die Kenntnisse über das Vorsorgesystem und die eigenverantwortliche Vorsorge sind eher bescheiden. Dennoch wollen 62% der Befragten die Anlagestrategie ihres Vorsorgekapitals selbst bestimmen.

"Das Hauptproblem ist nicht das fehlende Wissen an und für sich, sondern die Unkenntnis der eigenen Wissenslücken, präzisiert Yvonne Seiler Zimmermann und ergänzt: "Ist sich jemand bewusst, dass er oder sie etwas nicht weiss, kann sich die Person beraten lassen oder sich selbst informieren".

Wissenslücken offenbaren sich insbesondere bei den Regelungen zur freiwilligen Altersvorsorge. Wer nicht arbeitet, darf beispielsweise nicht mehr in die Säule 3a einzahlen. Das ist vielen nicht bewusst. Und lediglich ein Drittel weiss, dass nicht alle Personen in der Schweiz in die Säule 3a einzahlen dürfen. Das sind nur zwei Beispiel von vielen, die aufzeigen, wie wichtig es ist, sich mit der Altersvorsorge auseinanderzusetzen.

An der Konferenz, an der die Studie vorgestellt wurde, plädierte Odermatt denn auch dafür, dass die Pensionskassen mehr in die Information ihrer Versicherten investieren. Zudem ist er überzeugt, dass eigenverantwortliche Vorsorgelösungen wie 1e-Pläne die Identifikation der Versicherten mit ihrem Vorsorgevermögen und damit auch das Interesse am Thema erhöhen. "Indem sie die Anlagestrategie selber bestimmen und ihnen die vollständige Rendite – ob positiv oder negativ – vollumfänglich gutgeschrieben wird, sind sie näher am Thema", so Odermatt. Dabei sei es aber von entscheidender Bedeutung, dass die Arbeitgeber die Mitarbeitenden eng begleiten. So könne sichergestellt werden, dass den Versicherten ausreichend viele Informationen zur Verfügung stehen, um fundierte Entscheidungen zur Anlagestrategie fällen zu können.