26.03.2026, 09:38 Uhr

Der SF Property Securities Fund der Swiss Finance & Property Group wurde beim renommierten LSEG Lipper Fund Award 2026 in der Kategorie «Equity Sector Real Estate Europe» ausgezeichnet – über drei, fünf und zehn...

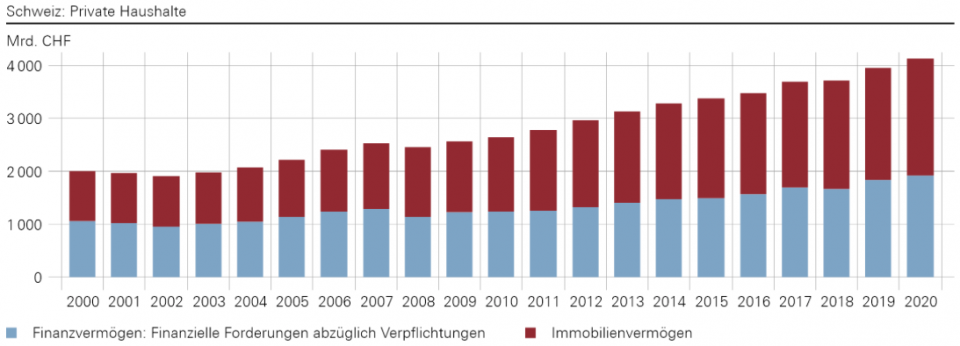

Der Gewinn der SNB im ersten Quartal 2021 ist den Fremdwährungspositionen geschuldet, die 39,9 Mrd. CHF einbrachten. Des Weiteren hat die Nationalbank Daten für das Vermögen der privaten Haushalte veröffentlicht. Das Reinvermögen stieg 2020 um 4,5% an und und betrug Ende Jahr 4129 Mrd. CHF.

Die Schweizerische Nationalbank (SNB) hat ihren Gewinn von 37,7 Mrd. CHF im ersten Quartal 2021 vor allem den Fremdwährungspositionen zu verdanken. Die Zins und Dividendenerträge betrugen 2,0 Mrd. CHF bzw. 0,8 Mrd. CHF. Während auf Zinspapieren und -instrumenten Kursverluste von 12,5 Mrd. CHF resultierten, betrugen die Kursgewinne auf Beteiligungspapieren und -instrumenten 9,8 Mrd. CHF. Die wechselkursbedingten Gewinne beliefen sich auf insgesamt 39,9 Mrd. CHF, wie die SNB am Donnerstag mitteilte.

Höhere Zinsen sowie eine Abschwächung des Frankens auf breiter Front im ersten Quartal, insbesondere aber gegenüber dem US-Dollar, werteten die Fremdwährungspositionen stark auf. Ein schwächerer Franken bedeutet eine deutliche Aufwertung des in Fremdwährungen gehaltenen Anlageportfolios der SNB. Der USD wertete gegenüber dem CHF im ersten Quartal um fast 7% auf. Von den SNB-Devisenreserven von über 900 Mrd. CHF sind über ein Drittel in USD gehalten, was schon allein zu einem Aufwertungsgewinn von über 20 Mrd. CHF geführt haben dürfte, wie die UBS-Ökonomen in ihrer SNB-Gewinn-Prognose analysierten (investrends.ch berichtete).

Auf dem mengenmässig unveränderten Goldbestand entstand ein Bewertungsverlust von 2,3 Mrd. CHF. Das Gold wurde per Ende März 2021 zu 51'366 CHF pro Kilo gehandelt (Ende 2020: 53'603 CHF). Der Gewinn auf den Frankenpositionen betrug insgesamt 0,3 Mrd. CHF. Er resultierte im Wesentlichen aus den erhobenen Negativzinsen auf Girokontoguthaben.

Die SNB weist darauf hin, dass ihr Ergebnis überwiegend von der Entwicklung der Gold-, Devisen- und Kapitalmärkte abhängig ist. Starke Schwankungen seien deshalb die Regel und Rückschlüsse auf das Jahresergebnis nur bedingt möglich.

Insgesamt erhöhten sich die finanziellen Forderungen der privaten Haushalte 2020 um 108 Mrd. auf 2851 Mrd. CHF (+3,9%). Nach hohen Kapitalverlusten im 1. Quartal 2020 infolge sinkender Börsenkurse folgte im weiteren Jahresverlauf eine Erholung. Zu dieser Erholung trugen sowohl Transaktionen als auch Kapitalgewinne bei.

Der Marktwert der Immobilien im Eigentum der privaten Haushalte nahm 2020 um 94 Mrd. auf 2212 Mrd. CHF zu (+4,4%). Dafür waren hauptsächlich steigende Immobilienpreise verantwortlich. Die Verpflichtungen, zum grössten Teil Hypotheken, erhöhten sich um 25 Mrd. auf 934 Mrd. CHF (+2,7%).

Das Reinvermögen der privaten Haushalte, das sich aus den finanziellen Forderungen plus dem Immobilienvermögen abzüglich der Verpflichtungen ergibt, stieg ebenfalls an und betrug Ende 2020 4129 Mrd. Franken (+177 Mrd. bzw. +4,5%).

In den vergangenen 20 Jahren hat sich das Finanz- und Immobilienvermögen der privaten Haushalte in der Schweiz mehr als verdoppelt. Was waren die treibenden Kräfte hinter dieser Entwicklung? Konnten die Schweizer Haushalte in den beiden vergangenen Jahrzehnten so viel in ihr Finanz- und Immobilienvermögen investieren? Oder profitierten sie von steigenden Börsenkursen und Immobilienpreisen? Das aktuelle Fokusthema der Nationalbank zur Entwicklung des Vermögens der Schweizer Haushalte in den letzten 20 Jahren gibt Aufschluss darüber.