31.07.2026, 10:05 Uhr

Der japanische Staatsfonds Government Pension Investment Fund (GPIF), mit einem Vermögen von umgerechnet rund 1'700 Milliarden US-Dollar der weltweit grösste Pensionskassen-Investor, verschärft seine Erwartungen an...

Die Eigenheimpreise in der Schweiz steigen weiter und jene für das knappe Bauland schnellen noch stärker in die Höhe, wie die akuelle Immobilienstudie von Raiffeisen zeigt. Trotz rekordhoher Preise fehle für eine Blase am Eigenheimmarkt aber das spekulative Element.

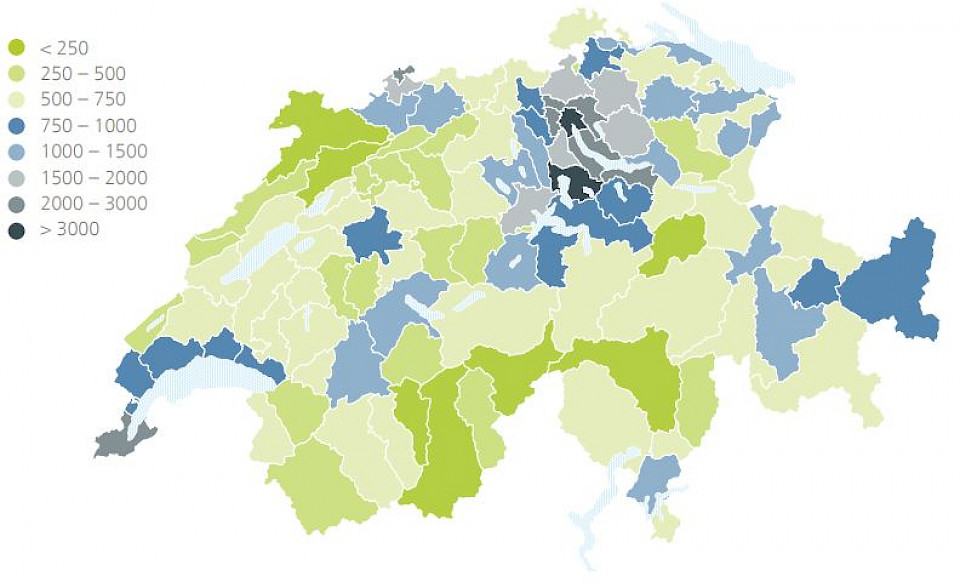

Besonderes Augenmerk haben die Raiffeisen-Ökonomen in der aktuellen Publikation «Immobilien Schweiz» dem wenig durchleuchteten Markt für Bauland geschenkt. Unbebautes Bauland, besonders für Wohnnutzungen, ist in der Schweiz sehr knapp. Und dies gerade dort, wo es eigentlich am dringendsten benötigt wird. Strenge regulatorische Vorgaben zum Umgang mit der begrenzten Ressource Land werden das Angebot auch künftig tief halten. Gleichzeitig sind im aktuellen Tiefzinsumfeld freie Parzellen für Eigenheime und Mietwohnungen sehr gefragt, was zu deutlichen Preisanstiegen in den letzten Jahren geführt hat. Am stärksten stiegen die Preise für einen Quadratmeter Bauland in den Zentren. Die Erhöhung von rund 1'300 auf 2'200 Franken seit Anfang 2016 entspricht einem Wachstum von fast 70%.

Einzig in touristischen Gemeinden haben gemäss der Studie die grossen Baulandreserven und die deutlichen Einschränkungen des Käuferkreises durch das Zweitwohnungsgesetz zu Preisrückgängen geführt. Während die Bodenpreise in den meisten Regionen deutlich gestiegen sind, haben sich die Baupreise nur sehr leicht erhöht. "Nicht die Häuser werden in der Schweiz immer teurer, sondern eigentlich nur das Land, auf dem sie stehen", stellt Martin Neff, Chefökonom von Raiffeisen Schweiz, fest.

Die Preisanstiege beim Wohneigentum haben sich in der Corona-Krise nochmals beschleunigt. Im Vorjahresvergleich sind Einfamilienhäuser um über 6% und Eigentumswohnungen um fast 5% teurer geworden. Nach wie vor treiben tiefe Zinsen, die preisliche Attraktivität von Wohneigentum im Vergleich zur Miete und ein äusserst knappes Angebot die Preise in die Höhe. "Trotz rekordhoher Preise fehlt für eine Blase am Eigenheimmarkt aber das spekulative Element. Die Nachfrage wird weiterhin primär durch Selbstnutzer getrieben", erklärt Neff.

Viele Eigenheimkäufer erhofften sich neben den finanziellen Vorteilen mit dem Realwert Immobilie auch Schutz vor Inflation. Allerdings zeige die Preisentwicklung der letzten 50 Jahre, dass die Eigenheimpreise nicht automatisch mit den Teuerungsraten steigen. "Kurz- und mittelfristig kann der Inflationseffekt durch andere Faktoren überlagert werden. Nur in der sehr langen Perspektive schützt das Eigenheim tatsächlich vor Inflation", so Neff.

Im Gegensatz zu den Eigenheimen hat der Schweizer Mietwohnungsmarkt seine sanfte Landung während der Covid-19-Pandemie fortgesetzt. Auch ein nachhaltiger Anstieg der Inflation mit steigenden Zinsen könnte diesen Markt kaum in Schieflage bringen. Denn das herrschende Referenzzinssatz-Regime würde einen abrupten Anstieg der Mietpreise verhindern. Zudem dürfte die Weitergabe höherer Finanzierungskosten oder Baupreise im aktuellen, von erhöhten Leerständen geprägten Marktumfeld schwierig sein. "Selbst wenn die Teuerung hierzulande kräftig anziehen würde, ist weiterhin mit sinkenden Angebotsmieten zu rechnen", erklärt Neff.

Sinkende Mieten bei steigenden Zinsen würden sich allerdings auf die Bewertungen der Schweizer Renditeliegenschaften auswirken. Entgegen der gängigen Meinung, dass Immobilien gegen Inflation absichern, würden in diesem Fall die Preise des Realwerts Renditeliegenschaft bei aufkommender Inflation sinken. Die meisten professionellen Immobilieninvestoren dürften aber selbst ein solches Szenario dank ihres langjährigen Anlagehorizontes und deutlicher Bewertungsreserven gut überstehen, meint Neff.