27.03.2026, 11:48 Uhr

Die Private-Credit-Branche, die eine Dekade lang als krisenresistente Renditemaschine galt, erlebt ihren ersten echten Stresstest im industriellen Massstab. Was sich im ersten Quartal 2026 abspielt, ist mehr als ein...

Eine von der Asset Management Association Switzerland (AMAS) initiierte Studie zeigt: Pensionskassen nutzen häufig weder ihre Risikofähigkeit noch ihr Renditepotenzial aus. In der Verantwortung steht der Stiftungsrat.

Die zweite Kernaussage der Studie lautet: «Optimierungen der Anlagestrategien bergen auf einem Zeithorizont von zehn Jahren Leistungsverbesserungen für Versicherte im zweistelligen Prozentbereich.» Die Untersuchung wurde von der Beratungsgesellschaft WTW im Auftrag des Branchenverbands der Schweizer Asset-Management-Industrie durchgeführt.

Es handelt sich um die erste Studie, welche die Risikofähigkeit von Schweizer Pensionskassen in Verbindung mit Anlagestrategie und Renditepotenzial analysiert. Sie basiert auf Pensionskassen-Daten, die 61 Prozent aller PK-Vermögenswerte sowie 67 Prozent aller Versicherten respektive 66 Prozent aller Rentnerinnen und Rentner abdecken.

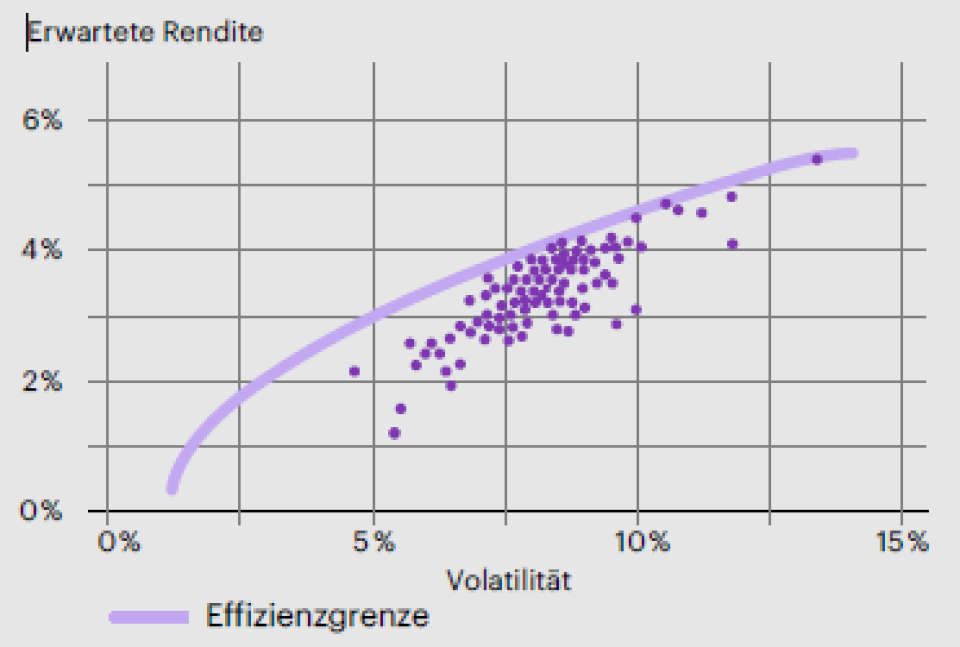

Gemäss der Analyse von WTW ist der Streubereich innerhalb der Pensionskassenlandschaft bezüglich der Optimierung des Renditepotenzials bei gleichbleibendem Risiko recht gross. Jene 25 Prozent der Kassen mit dem höchsten Verbesserungspotenzial könnten ihre erwartete Rendite durchschnittlich um 0.84 Prozent pro Jahr steigern.

Über zehn Jahre würde eine solche Optimierung die Leistungen dieser Pensionskassen um 11,7 Prozent pro versicherte Person erhöhen.

Aufgrund der Analyse der Anlagestrategien zeigt die Studie drei Massnahmen, wie Pensionskassen das Renditepotenzial besser ausschöpfen können: Durch die Reduktion von Anleihen, durch den Abbau des Home Bias sowie durch den Aufbau alternativer Anlagen wie Hedgefonds, Infrastruktur und Private Equity.

«Wir haben die maximal tragbaren Volatilitäten von Anlagestrategien für jede erfasste Pensionskasse berechnet», sagt Senior Director und Pensionskassen-Experte Christian Heiniger von WTW. «Die meisten Schweizer Pensionskassen bleiben mit dem Anlagerisiko ihrer Portfolios unterhalb ihrer Volatilitätsgrenze, welche zu nicht tragbaren Unterdeckungen führen würde.»

Die ungenutzte Risikofähigkeit lässt weiteres Renditepotenzial entstehen. Die 25 Prozent der Pensionskassen mit der niedrigsten Ausnutzung ihres Risikobudgets könnten ihre erwartete Rendite durchschnittlich um 0,95 Prozent pro Jahr steigern.

Über zehn Jahre liessen sich die Leistungen pro versicherte Person um 13,6 Prozent erhöhen.

Die Studie geht auch auf die rechtlichen Vorgaben für die Stiftungsräte als oberstes Organ einer Pensionskasse im Spannungsfeld von Sicherheit und Rendite ein. Das Gesetz zwingt den Stiftungsrat zu einem Balanceakt von zwei gegensätzlichen Prinzipien in Bezug auf die Anlage des Vorsorgevermögens: Hinreichende Sicherheit und genügend Ertrag.

Die Bestimmung der Risikofähigkeit einer Pensionskasse sowie Ausarbeitung, Umsetzung und Überwachung der Anlagestrategie zu den nicht übertragbaren Aufgaben des Stiftungsrates.

Wenn eine PK deutlich weniger Ertrag erwirtschaftet, als aufgrund ihrer Risikofähigkeit möglich wäre, nutzt der Stiftungsrat sein Ermessen bei der Vermögensanlage nicht aus.

«Nicht nur überhöhte Anlagerisiken, sondern auch allzu passives oder konservatives Verhalten bei der Festlegung der Anlagestrategie kann mangelnde Sorgfalt begründen und die Ziele der beruflichen Vorsorge gefährden», lautet eine Schlussfolgerung der Studie.

Die Studienresultate sind glaubwürdig und unzweifelhaft. Weil sie auf statistisch quantitativen Risikomodellen basieren, drängt sich eine Zusatzbemerkung auf: Die erwähnten Modelle gehen von statistischen Eigenschaften aus, die unter Umständen in der Wirklichkeit nicht immer gegeben sind. Periodisch treten Extremrisiken auf, «Schwarze Schwäne» (Tail Risks) existieren in der realen Welt. Diesen muss ein konservatives Portfolio Rechnung tragen.

Das zur Ergänzung, wenn auch nicht zur Entschuldigung. Das in der Studie festgestellte suboptimale Investieren von Pensionskassen ist Realität.