02.04.2026, 08:53 Uhr

Manuel Fuchs ist Head of Wholesale & ETF Distribution Switzerland bei Invesco und verfügt über 20 Jahre Erfahrung in der Vermögensverwaltungsbranche. Zuvor war er bei Credit Suisse und UBS tätig. Im Interview...

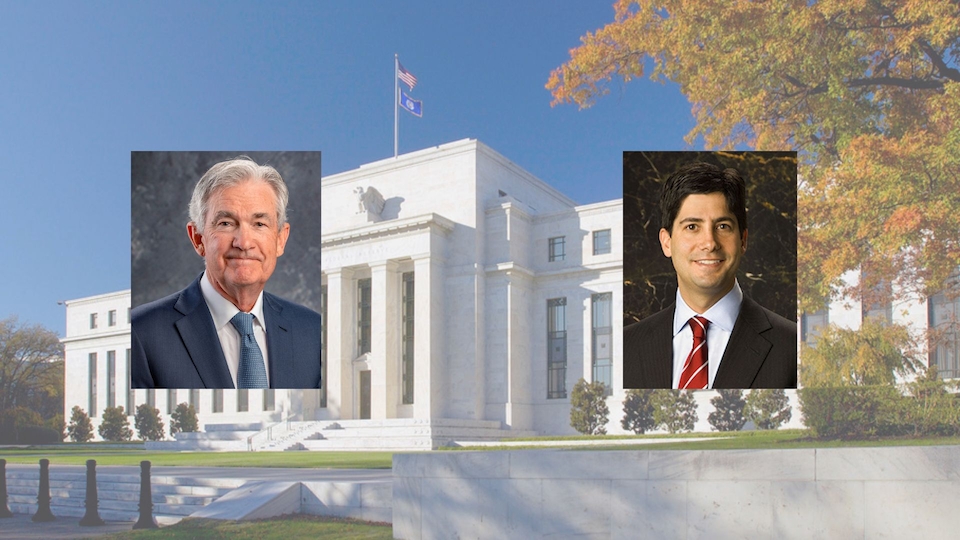

Die Nominierung von Kevin Warsh zum Vorsitzenden der Federal Reserve sorgt für Gesprächsstoff. Der ehemalige Fed-Gouverneur könnte laut Carmignac einen Regimewechsel in der amerikanischen Geldpolitik einläuten – mit weitreichenden Folgen für Zinsen, Liquidität und Risikoanlagen.

Sicher ist: Kevin Warsh bringt beachtliche Referenzen mit. Während der globalen Finanzkrise spielte er als Fed-Gouverneur eine Schlüsselrolle und wurde vom damaligen Notenbankchef Ben Bernanke für seine konstruktive Arbeit zwischen Notenbank und Kongress gelobt.

Allerdings haftet ihm auch der Ruf eines «hartnäckigen und manchmal fehlgeleiteten Inflationsbekämpfers» an, wie Kevin Thozet, Mitglied des Investment Committee bei Carmignac, in einer aktuellen Analyse, anmerkt. Noch Ende 2009 hielt Warsh an einer inflationären Haltung fest – obwohl die Kerninflation auf 0,6 Prozent gefallen war und die Arbeitslosigkeit bei 9,9 Prozent lag.

Besonders bekannt ist Warsh für seine Skepsis gegenüber der quantitativen Lockerung. Er argumentierte, dass eine überdimensionierte Notenbankbilanz vor allem der Wall Street nütze, indem sie Vermögenspreise in die Höhe treibe. Für Haushalte und kleine Unternehmen bringe sie hingegen wenig.

«In seinem Rahmenkonzept drückt die quantitative Lockerung die langfristigen Renditen, lässt aber die kurzfristigen Finanzierungsbedingungen weitgehend unberührt», schreibt Thozet. Konkret fordere Warsh zwei bis drei Zinssenkungen im Jahr 2026.

Die Folge dieser Zinspolitik wäre eine steilere US-Zinskurve: Am kurzen Ende würden die Zinsen durch Leitzinssenkungen stabilisiert, während die langfristigen Renditen steigen könnten, getrieben von einer robusten Wirtschaft, anhaltendem Inflationsdruck und hohen Haushaltsdefiziten.

Für Aktien und andere Risikoanlagen sieht Carmignac die neue Ausrichtung kritisch. Eine Bilanzverkürzung bei gleichzeitig hohen Staatsdefiziten bedeute mehr Anleiheemissionen, die der Markt absorbieren müsse. «Anzeichen von Stress auf den Repo-Märkten und wiederkehrende Finanzierungsspannungen deuten darauf hin, dass die Liquiditätsbedingungen alles andere als günstig sind», so Thozet. Eine weniger unterstützende Bilanzpolitik könnte Risikoanlagen belasten – selbst wenn Zinssenkungen der Realwirtschaft Erleichterung verschaffen.

Der Vorschlag von US-Präsident Donald Trump für den künftigen Notenbankchef hat am Freitag an den New Yorker Börsen für Aufregung gesorgt. Aufgrund geldpolitischer Unsicherheit kam auch bei den Gold- und Silberpreisen zu Verwerfungen.