02.04.2026, 08:53 Uhr

Manuel Fuchs ist Head of Wholesale & ETF Distribution Switzerland bei Invesco und verfügt über 20 Jahre Erfahrung in der Vermögensverwaltungsbranche. Zuvor war er bei Credit Suisse und UBS tätig. Im Interview...

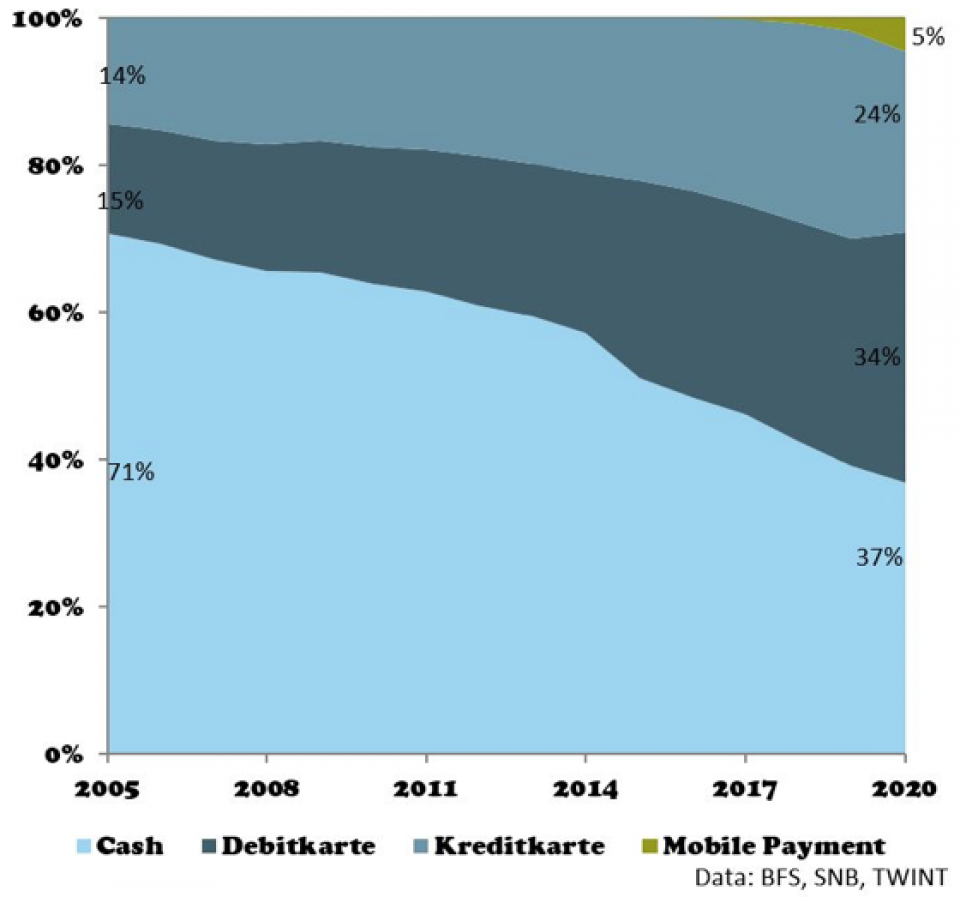

Noch hält das Bargeld seine Vormachtstellung als wichtigstes Zahlungsmittel in der Schweiz. Dies dürfte aber nicht mehr lange der Fall sein. Experten der Hochschule Luzern zeigen auf, wie die Nutzung der alternativen Zahlungsmittel auf Kosten des Bargeldes zugenommen hat.

1990 wurden noch rund 90% des Transaktionsvolumens am Verkaufspunkt mittels Bargeld abgewickelt. Seither verändern sich die Präferenzen respektive das Verhalten der Schweizerinnen und Schweizer in Bezug auf den Einsatz der Zahlungsmittel. In den letzten 30 Jahren haben die Debit- und Kreditkarten – und in jüngsten Zeit zusätzlich Mobile Bezahllösungen – einen Teil der Bargeldtransaktionen abgelöst. Wie Andreas Dietrich und Reto Wernli von der Hochschule Luzern im IFZ Retail Banking Blog aufzeigen, werden aktuell in Bezug auf den Wert der Transaktionen aber immer noch schätzungsweise rund 37% des alltäglichen Konsums mit Bargeld bezahlt.

Die Konsumausgaben haben sich unter Ausschluss jener Komponenten, welche vorwiegend mittels Bankzahlung beglichen werden (z.B. Miete, Krankenkasse), seit 2005 um knapp 20% erhöht. In der gleichen Zeitperiode haben sich die Transaktionswerte von Kartenzahlungen verdoppelt. Die entsprechende Evolution verlief zuerst eher langsam und kontinuierlich, seit 2015 beschleunigt sich jedoch der Einsatz von Kartenzahlungen.

In Bezug auf die in Franken gemessenen Umsätze seit 2005, die sich mehr als verdoppelt haben, zeigt sich bei der Anzahl Transaktionen gar mehr als eine Vervierfachung bei Debitkarten respektive mehr als eine Verfünffachung bei Kreditkarten. Insbesondere ab dem Jahr 2015 zeigt sich eine deutliche Beschleunigung der Einsatzhäufigkeit bei Debit- und Kreditkarten.

Ein wichtiger Grund für diese Entwicklung sei möglicherweise die Einführung der Technologie zur kontaktlosen Kartenzahlung im Jahr 2014, so die Experten. Damit können Beträge unter 40 CHF (resp. seit April 2020 80 CHF) zeitsparend ohne Eingabe der PIN ausgelöst werden, womit das Bargeld auch bei kleineren Beträgen verstärkt Konkurrenz bekam. Dies zeigt sich auch daran, dass der durchschnittliche Betrag pro Kreditkartentransaktion in der Schweiz in den vergangenen Jahren stark abgenommen hat. Dieser lag vor zehn Jahren noch bei rund 160 CHF und ist bis zur letzten Erhebung im August letzten Jahres auf noch 72 CHF gesunken. Auch der durchschnittliche Transaktionsbetrag mit der Debitkarte hat sich seit 2010 stetig nach unten bewegt und beträgt noch 46 CHF.

Die Kontaktlosfunktion hat in den vergangenen Jahren sehr schnell an Bedeutung gewonnen. Während anfangs 2015 lediglich 12% der inländischen Kreditkartentransaktionen mittels der Kontaktlos-Funktion NFC ausgelöst wurden, waren es im August 2020 bereits 72% bei den Kreditkarten-Transaktionen und 65% bei den Debitkarten-Transaktionen. Zwei Jahre zuvor waren es noch 48 bzw. 29% gewesen.

Lange fristete das mobile Bezahlen in der Schweiz ein Nischendasein. Das hat sich in den letzten Jahren geändert. So sind inzwischen beispielweise bereits 40% der Schweizer Bevölkerung über 15 Jahren bei Twint registriert. Die Zahl der Transaktionen hat sich gegenüber dem Vorjahr verdreifacht.

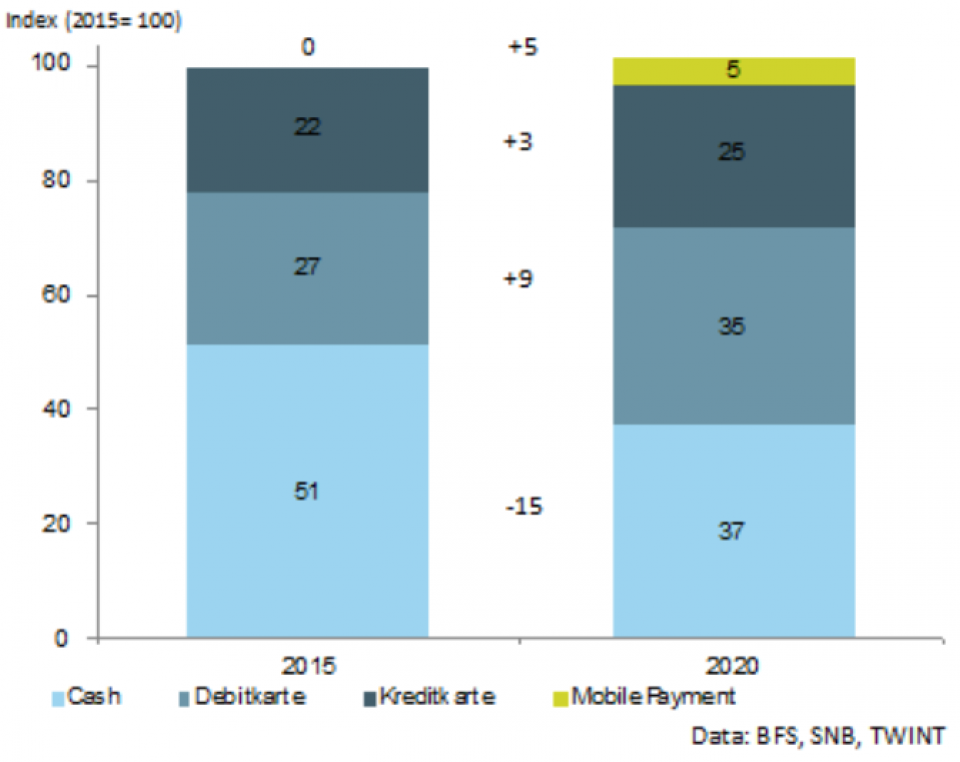

Insgesamt hat das geschätzte Transaktionsvolumen aller Zahlungen in der Schweiz in den vergangenen fünf Jahren um 2% zugenommen. Der "Marktanteil" aller Mobile-Payment-Anbieter in der Schweiz liegt derzeit bei etwa 5%. Debitkarten haben in Bezug auf die Transaktionsvolumina einen indexierten Wert von 35%, Kreditkarten einen solchen von 25% (vgl. Grafik).

Bargeld ist heute in Bezug auf das Transaktionsvolumen noch immer, aber nur noch mit knappem Vorsprung gegenüber den Debitkarten, das wichtigste Zahlungsmittel in der Schweiz mit einem Anteil von 37% am Gesamtvolumen. Verglichen mit dem Jahr 2015 wurde 2020 aber 15% weniger Transaktionsvolumen mit Bargeld abgewickelt. Diese Anteile gingen – neben dem generellen Transaktionsvolumen-Wachstum – an Debitkarten (+9%), an die Mobile Payment Anbieter (+5%) und an die Kreditkarten (+3%).

Die Experten der Hochschule Luzern gehen davon aus, dass in den nächsten zwei Jahren die Debitkarte in Bezug auf das Volumen das wichtigste Zahlungsmittel in der Schweiz sein wird und auch die Mobile-Payment-Anbieter die Relevanz des Bargeldes weiter reduzieren werden.