30.03.2026, 09:18 Uhr

Die Privatbanken-Gruppe J. Safra Sarasin hat den Gewinn im Geschäftsjahr 2025 leicht verbessert. Dank einer positiven Marktentwicklung sowie Neugeldzuflüssen steigerte das Institut zudem die verwalteten Vermögen.

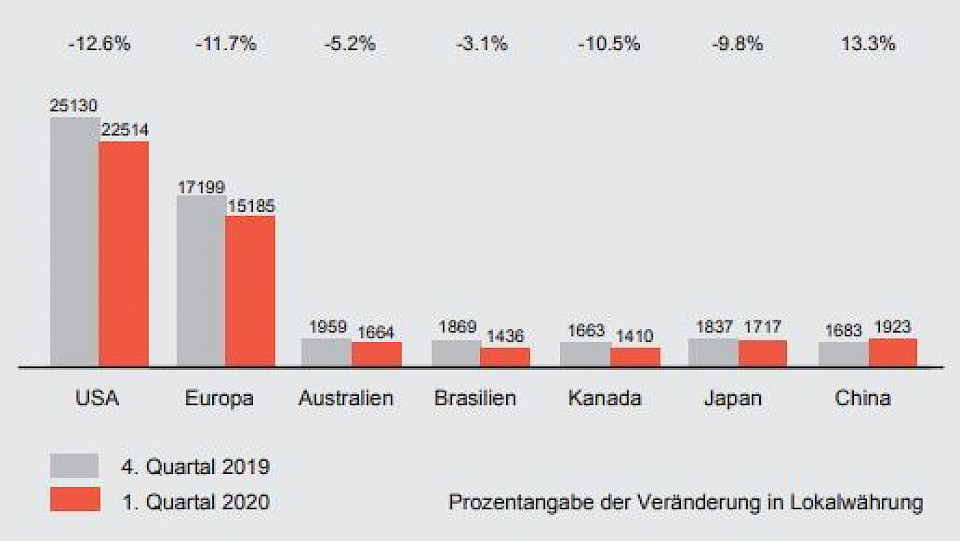

2019 war ein ausgezeichnetes Jahr für die Fondsindustrie. Doch die Corona-Pandemie hat die Fondsvermögen im ersten Quartal 2020 deutlich schmelzen lassen. Der Rückgang war in den USA mit 12.6% am höchsten, gefolgt von Europa mit einem Minus von 11.7%. China konnte als einzige Region zulegen.

Das weltweit investierte Fondsvermögen stieg 2019 um satte 19.9%, musste aber im ersten Quartal 2020 aufgrund der Corona-Pandemie deutlich Federn lassen. Weil die Efama (European Fund and Asset Management Association) 2014 zusammen mit der IIFA (The International Investment Funds Association) neue Fondstypen – etwa ETFs, institutionelle Fonds oder Absicherungs-Produkte – in die Betrachtung integrierte, ergab sich eine riesige Ausweitung der Fondsvolumen und Produktzahlen, schreibt die Asset Management Association Switzerland in ihren News zum dritten Quartal 2020. Ein unmittelbarer Vergleich zu früheren Zahlen sei nur noch bis Anfang 2015 möglich. Per Ende März dieses Jahres lag das neu berechnete Fondsvolumen bei 47.1 Bio. Euro, was einem Rückgang von 10.8% auf Quartalsbasis entspricht. 3.28 Bio. Euro entfallen auf Funds of Funds.

Gemessen in Lokalwährungen lag im 1. Quartal des laufenden Jahres der Rückgang in den USA mit 12.6% am höchsten, gefolgt von Europa mit einem Minus von 11.7%. China konnte als einzige Region zulegen, dies sogar deutlich mit 13.3%. Das Fondsvermögen lag in Übersee Ende März 2020 noch bei 22.5 Bio. Euro. In Europa – so die Efama in ihrem jüngsten Bericht – waren 15.2 Bio. Euro in Anlagefonds investiert.

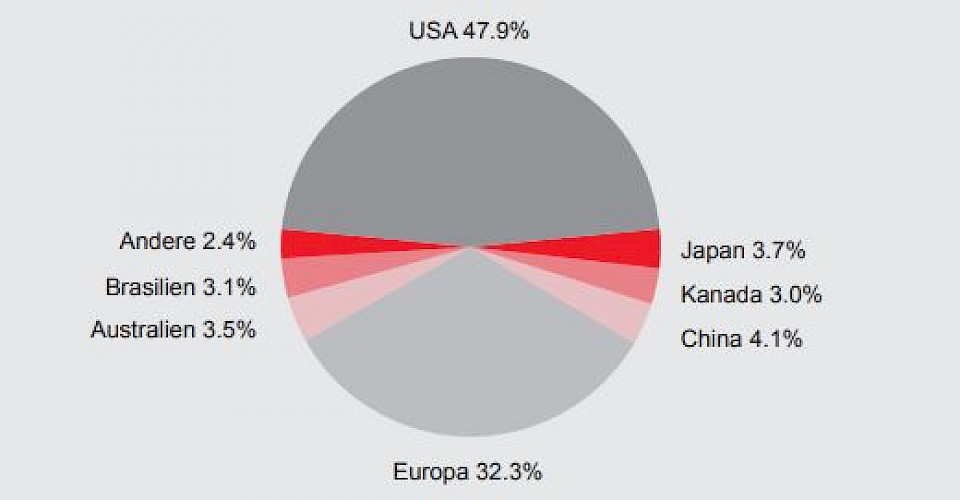

Vergleicht man die ermittelten Werte, so weisen die USA per Ende des ersten Quartals einen Anteil am weltweit investierten Fondsvermögen von 47.9% auf. Europa folgt mit 32.3% auf Platz 2 und als dritte Kraft platzierte sich China mit einem Anteil von 4.1% neu vor Japan mit 3.7%, das seinerseits Australien mit einem Anteil von 3.5% überholte.

Das von der Efama untersuchte Fondsuniversum belief sich per Ende März 2020 auf gesamthaft 137’690 Produkte. Dies entspricht einer Zunahme um 954 Fonds seit Jahresbeginn. Die Verteilung der Fondsprodukte nach Kategorien gestaltet sich wie folgt: Aktien (38%), Obligationen (22%), Gemischte (17%), Geldmarkt (15%) und andere (8%).

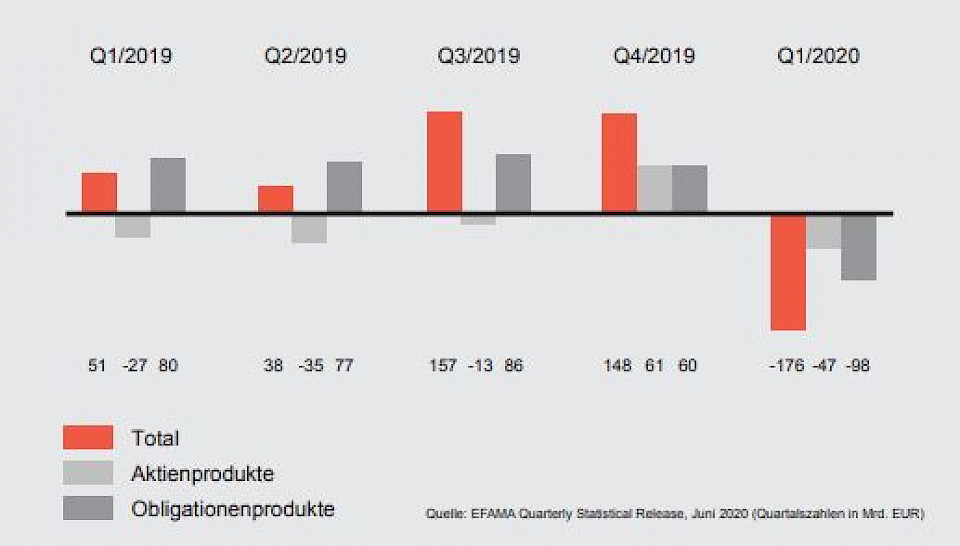

Die Nettomittelflüsse der letzten Quartale reflektieren die Unsicherheit vieler Anleger. Über die letzten vier Quartale konnten nur gerade die Fondskategorien der Obligationen netto Zuflüsse verzeichnen. Die Geldmarktfonds hatten allerdings nur im dritten Quartal einen Ausschlag (72 Mrd. Euro nach oben). Aktienfonds waren bloss im vierten Quartal 2019 im Plus, was Nettokäufe anbelangt. Die gemischten Fonds gaben wie alle anderen Segmente im ersten Quartal nach.

Ein Blick auf die europäischen Fondsmärkte zeigt, dass im Prinzip alle Länder im ersten Quartal 2020 Volumenrückgänge verzeichnen mussten – oftmals im zweistelligen Prozentbereich. Spanien, Italien, Griechenland und Portugal liegen mit Werten zwischen 9.5% (Portugal) und 19.3% (Griechenland) im Minus. Der europäische Durchschnitt lag bei 14.1% für Ucits und 7.4% für AIFs (Alternative Investment Funds). Über alle Fondsklassen hinweg war ein Rückgang von 11.6% zu verzeichnen, wobei die Schweiz mit einem Minus von 7.2% deutlich besser abschnitt als viele andere Staaten.

Vergleicht man die Fondsbestände, so stellt man zwischen inländischen und ausländischen Depotkunden gleiche Tendenzen fest. Das Fondsvermögen inländischer Depotkunden sank zwischen Jahresbeginn und Ende Juni 2020 um 24 Mrd. auf 1‘502 Mrd. Franken (-1.6%), jenes der ausländischen Kunden sank um 58 Mrd. auf 831 Mrd. Franken (-6.5%).

Die Quote der Fondsbestände bei Schweizer Depotkunden stieg leicht und liegt Ende Juni bei rund 45.5%. Bei ausländischen Depotkunden sank sie im Jahresverlauf von 26.8% auf 26.4%. Weiterhin halten primär Inländer Schweizer Fonds; die rund 976 Mrd. Franken machen 65% des Volumens von Kollektivanlagen aus. Ausländische Anleger meiden diesen Fonds-Typus tendenziell noch immer (die Quote liegt bei etwa 7.37%). Der Volumenrückgang von 58 Mrd. Franken erfolgte praktisch ausschliesslich bei Fonds ausländischer Provenienz; das Volumen der Schweizer Produkte sank nur um 1 Mrd. auf 61 Mrd. Franken.

Per Ende Juni 2020 weist die Statistik von Swiss Fund Data und Morningstar zum Schweizer Fondsmarkt ein Totalvolumen von rund 1’217.8 Mrd. Franken aus. Dieser Wert liegt 120.3 Mrd. Franken über dem Volumen des Vorquartals, was einem Anstieg von 11% entspricht. Die Zahlen basieren auf der Fima-Bewilligungsliste und umfassen alle Fonds schweizerischen Rechts sowie alle ausländischen Fonds, die in der Schweiz zum Vertrieb zugelassen sind – inklusive der institutionellen Anteilsklassen. Nach Anlagekategorien unterteilt halten Aktienfonds mit über 40% weiterhin den grössten Anteil, gefolgt von Obligationenfonds mit rund 32.7%. An dritter Stelle liegen nach wie vor die Anlagestrategiefonds mit etwa 10.8%.

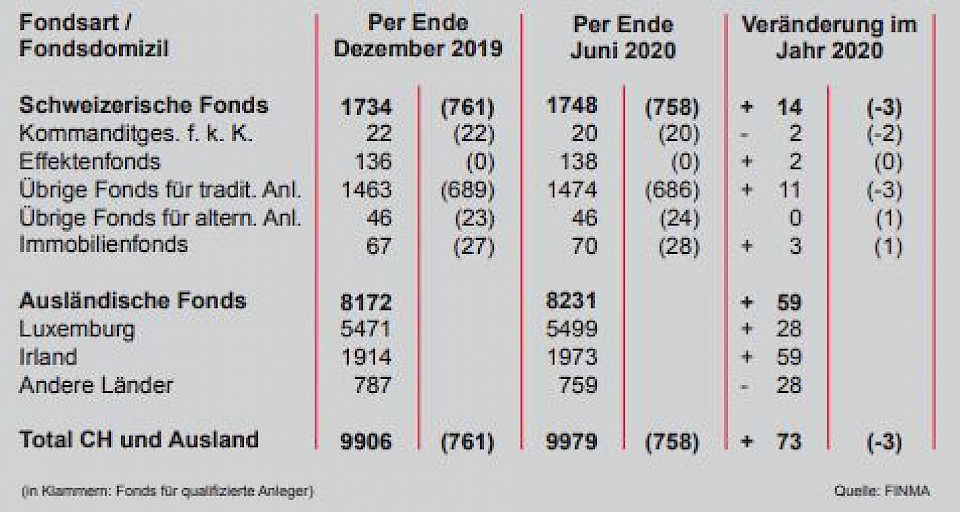

Nachdem 2019 die Zahl der nach schweizerischem Recht gegründeten Anlagefonds leicht zugenommen hat (von 1726 auf 1734 Produkte), hat sich der Positiv-Trend im 2. Quartal fortgesetzt. Aktuell sind insgesamt 1748 Produkte hiesigen Rechts bei der Finma registriert, darunter auch 20 Kommanditgesellschaften für kollektive Kapitalanlagen. Die Zahl zum Vertrieb zugelassener Fonds beläuft sich per Ende Juni auf 9979 Produkte. Sie sank damit gegenüber dem Vorquartal um 2, stieg aber auf Jahresbasis um 73 Fonds. Verantwortlich für diese Entwicklung waren insbesondere ausländische (v.a. in Luxemburg domizilierte) Fonds. Luxemburg und Irland konnten ihre führende Stellung als Domizil-Standorte weiter ausbauen.

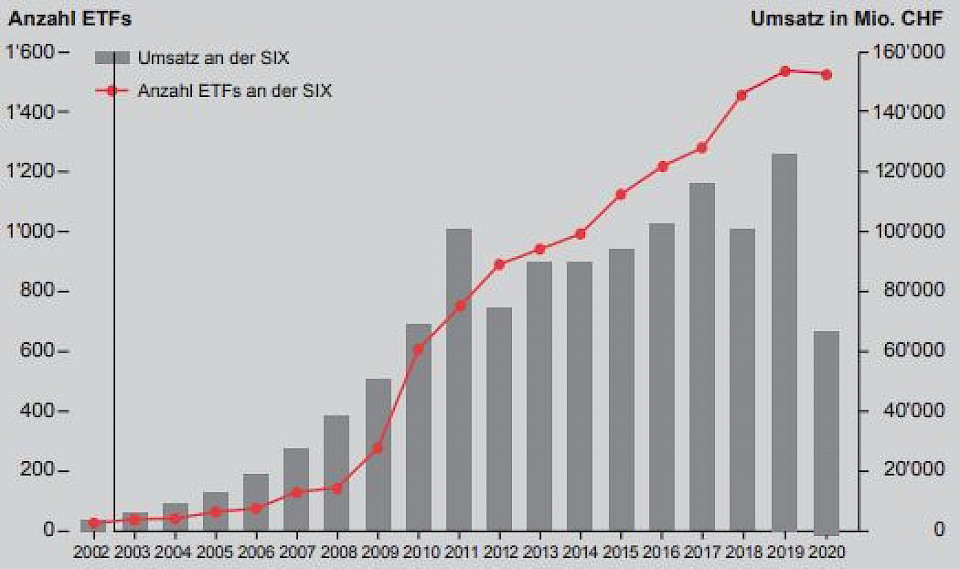

Der Gesamtumsatz an der SIX Swiss Exchange betrug in den ersten sechs Monaten des Jahres 66.7 Mrd. Franken, was deutlich über dem Halbjahresvolumen vom Vorjahr (53.5 Mrd. CHF) liegt. Per Ende Juni 2020 waren an der SIX Swiss Exchange 1608 ETFs von diversen Produktanbietern kotiert, was gegenüber dem Vorjahreszeitpunkt eine Erhöhung um 73 Produkte darstellt. Die Mehrzahl der Produkte entfällt auf die Kategorie "Aktien entwickelte Märkte", wobei die Produkte des Bereichs "Fixed Income" immer zahlreicher werden.

Betrachtet man den Umsatz nach Anlageklassen im 2. Quartal, so liegen Aktien aus entwickelten Märkten mit 61.5% weiter deutlich an erster Stelle. Rohstoff-ETFs stehen an zweiter Stelle, knapp vor Themenaktien (13.4% bzw. 7.5%). An vierter Stelle folgen mit 6.8% Fixed-Income-Angebote. Schwellenländer-ETFs finden sich mit 5.7% auf Rang 5. Die durchschnittliche Abschlussgrösse blieb in etwa stabil. Betrug sie im Jahre 2003 noch etwa 155’000 Franken, so lag sie im ersten Semester 2020 bei rund 73’000 Franken. Der Medianwert sank hingegen deutlich; er liegt mit 10’065 Franken auf dem tiefsten je berechneten Niveau.

Um die effektive Rendite auf Produktstufe der börsenkotierten Schweizer Immobilienfonds untereinander vergleichbar zu machen, hat die Sfama im Jahr 2012 den SFA ARI® lanciert. Dieser stützt sich auf die Anlagerenditekennzahl und wird vierteljährlich (Januar, April, Juli, Oktober) von der Swiss Fund Data auf Grundlage der jeweiligen Jahresberichte berechnet. Das Fondsuniversum bilden die an der SIX Swiss Exchange kotierten Immobilienfonds, welche direkte Immobilienanlagen in der Schweiz tätigen mit ausschliesslichem Investitionsland Schweiz. Funds of Funds oder Schweizer Fonds, die direkt im Ausland investieren, sind ausgeschlossen. Die aktuelle Anlagerendite des SFA ARI® wird mit 5.89% angegeben. Der ermittelte Wert basiert auf den Geschäftsberichten per 31. März 2020 und ist im Vergleich zum Vorquartal gestiegen (0.02 Prozentpunkte). Berücksichtigt wurden für die aktuelle Bewertung 33 Immobilienfonds mit einem Nettofondsvermögen von rund 37.6 Mrd. CHF.