31.03.2026, 10:35 Uhr

Fünf Wochen nach Kriegsbeginn ist der Iran-Krieg zum dominanten makroökonomischen Faktor weltweit geworden. Was heisst das für Zentralbanken und wie stellen sich die Märkte auf die neuen Realitäten ein?

Schweizer Kantone kommen bezüglich Steuern gut weg. Sowohl bei den Unternehmen als auch bei den Hochqualifizierten liegt die Belastung deutlich unter dem internationalen Durchschnitt. Hochqualifizierte Arbeitnehmende profitieren 2024 sogar von Erleichterungen.

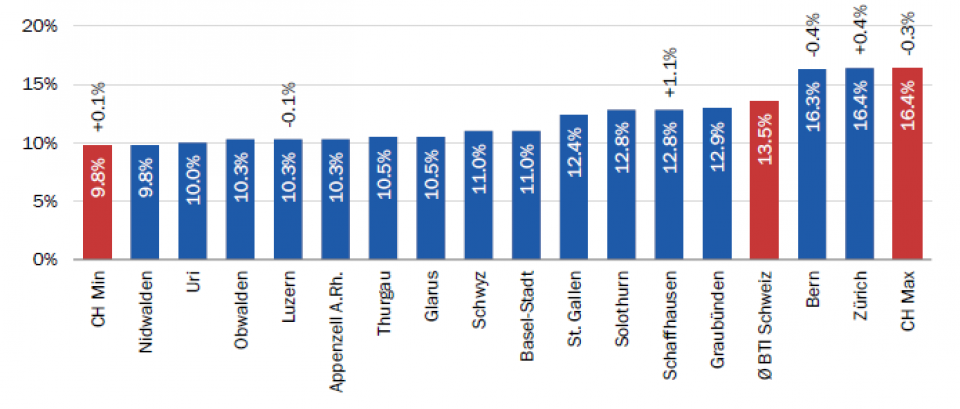

Regelmässig bildet der Taxation Index (BTI) von BAK Economics in Kooperation mit dem ZEW – Leibniz-Zentrum für Europäische Wirtschaftsforschung die steuerliche Standortattraktivität der Schweizer Kantone und ihrer wichtigsten internationalen Konkurrenzstandorte ab.

Mit einer durchschnittlichen Steuerbelastung von durchschnittlich 13,5 Prozent steht die Schweiz sehr gut da. Nicht überraschend und immer wieder Anlass für politische Debatten belegen die Zentralschweizer Kantone im interkantonalen Steuerwettbewerb die Spitzenplätze.

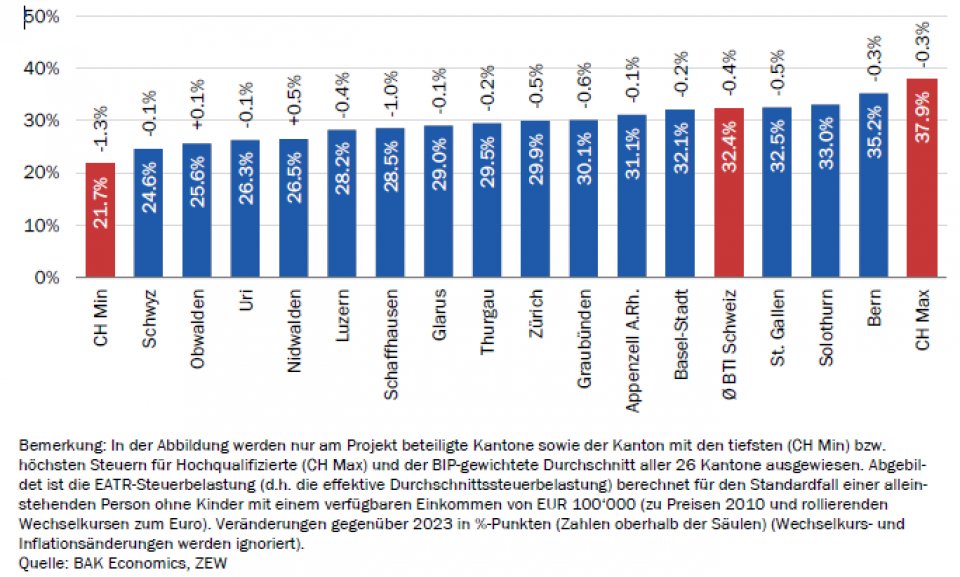

Für hochqualifizierte Arbeitnehmende beträgt die durchschnittliche Steuer- und Abgabenbelastung in der Schweiz 32,4 Prozent. Das ist im Ländervergleich umso attraktiver, als die Steuerbelastung in diesem Jahr noch zurückgeht.

Die Arbeitnehmenden profitieren schweizweit von Anpassungen beim Steuertarif und Sozialabzügen auf Bundesebene. Zusätzlich kommt es in fast allen Kantonen zu Steuerentlastungen, wie der BAK Taxation Index zeigt (vgl. Grafik unten).

Zu den Ausnahmen zählen Obwalden (+0,1) und Nidwalden (+0,5 Prozentpunkte). Eine Erhöhung des Gemeindesteuerfusses beim Kantonshauptort übertreffen den belastungsmindernden Effekt auf Bundesebene. Schweizweit fällt der Durchschnitt 2024 um 0,4 Prozentpunkte auf die erwähnten 32,4 Prozent.

Bei den Hochqualifizierten misst der BTI die effektive Steuer- und Abgabenbelastung 2024 für alleinstehende Arbeitnehmer mit einem Nachsteuereinkommen von 100'000 Euro (zu Preisen von 2010). Beim Jahresvergleich werden Wechselkurs- und Inflationsänderungen herausgefiltert, um den reinen Effekt der Steuerrechtsänderungen aufzuzeigen.

Für Unternehmen ist die Steuerlandschaft in diesem Jahr grösstenteils unverändert. Von den am Index-Projekt beteiligten Kantonen ist die Steuerbelastung in Bern (-0,4) und Luzern (-0,1 Prozentpunkte) gesunken. In Zürich (+0,4) und in Schaffhausen (+1,1) ist sie hingegen gestiegen (vgl. Grafik).

Der BIP-gewichtete Durchschnitt aller 26 Kantone verharrt fürUnternehmen gegenüber 2023 unverändert bei 13,5 Prozent. Auch damit muss sich die Schweiz wie bei der Steuerbelastung für Hochqualifizierte resp. Gutverdienende im internationalen Vergleich nicht verstecken.