02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Wie die Geschichte zeigt, sind wirtschaftliche Abschwünge meist bereits vorüber, wenn sie erkannt werden. Aus Portfoliosicht lässt sich laut Peter Bezak von der Zurich Invest AG feststellen, dass Anleihen in vergangenen Rezessionen positive Renditen generiert haben. Eine weitere Erkenntnis: Selbst bei einem tiefen Zinsniveau können Anleihen das Portfolio stabilisieren.

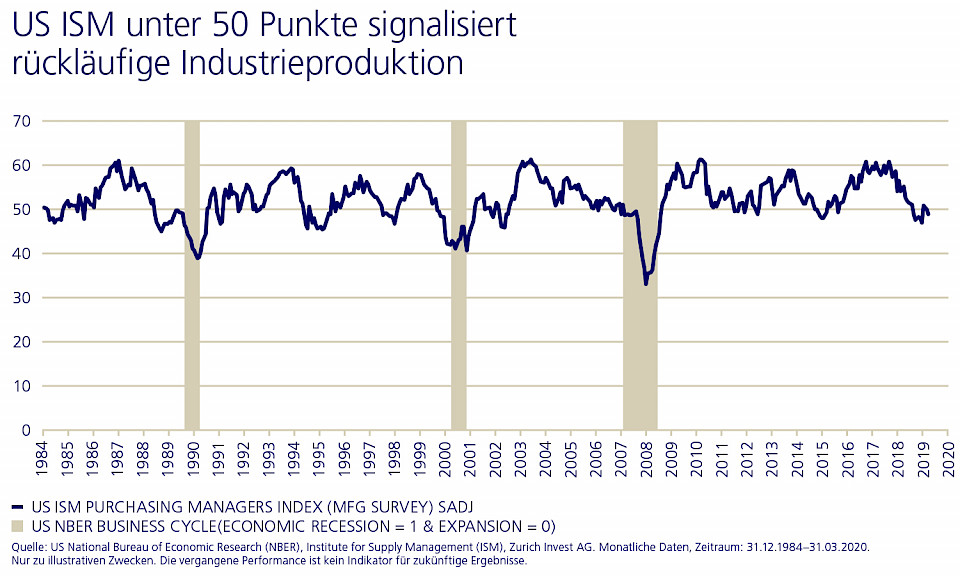

Er ist der verlässlichste Frühindikator für die wirtschaftliche Aktivität in den USA und gilt sogar als Gradmesser für die gesamte Weltwirtschaft: der Purchasing Managers Index (PMI), auch ISM-Einkaufsmanagerindex genannt. Der PMI wird vom Institute for Supply Management (ISM) veröffentlicht und ist ein gewichteter Index, bestehend aus den Subindizes Auftragseingänge, Produktion, Beschäftigung, erhaltene Lieferungen und Lagerbestand. Ein Wert von über 50 Punkten signalisiert eine steigende und ein Wert unter 50 Punkten eine rückläufige Industrieproduktion. Bei den vergangenen Rezessionen ist dieser Wert jeweils auf etwa 40 Punkte oder sogar noch tiefer gefallen.

Generell wird dann von einer Rezession gesprochen, wenn eine Volkswirtschaft zwei Quartale in Folge mit negativen Wachstumszahlen des Bruttoinlandsprodukts (BIP) durchlebt. Gemäss dieser Definition lassen sich in der Wirtschaftsgeschichte der Schweiz der letzten 35 Jahre erstaunlich viele Rezessionen erkennen, um genau zu sein, neun. "Auffällig ist, dass die letzten sieben Rezessionen in der Schweiz jeweils nur je zwei Quartale gedauert haben. Mit Blick auf die Dynamik in der Finanzmarktkrise im Jahre 2008 ist dies besonders bemerkenswert. Je weiter wir allerdings in der Geschichte der Schweiz zurückblicken, desto länger dauerten die Rezessionen", erklärt Peter Bezak, Anlageexperte bei der Zurich Invest AG.

Die längste Rezession der vergangenen 35 Jahre in der Schweiz war diejenige der frühen 90er Jahre, als das Wachstum vier Quartale hintereinander negativ war. Doch in den meisten Fällen sind Rezessionen auch in der Schweiz verhältnismässig kurze Episoden von Wirtschaftsschwäche. In den vergangenen 35 Jahren, mit entsprechend 140 Quartalen, entwickelte sich das BIP lediglich in 21 Quartalen, also rund einem Siebtel, negativ. Rund sechs von sieben Quartalen hatten positive Wachstumsraten.

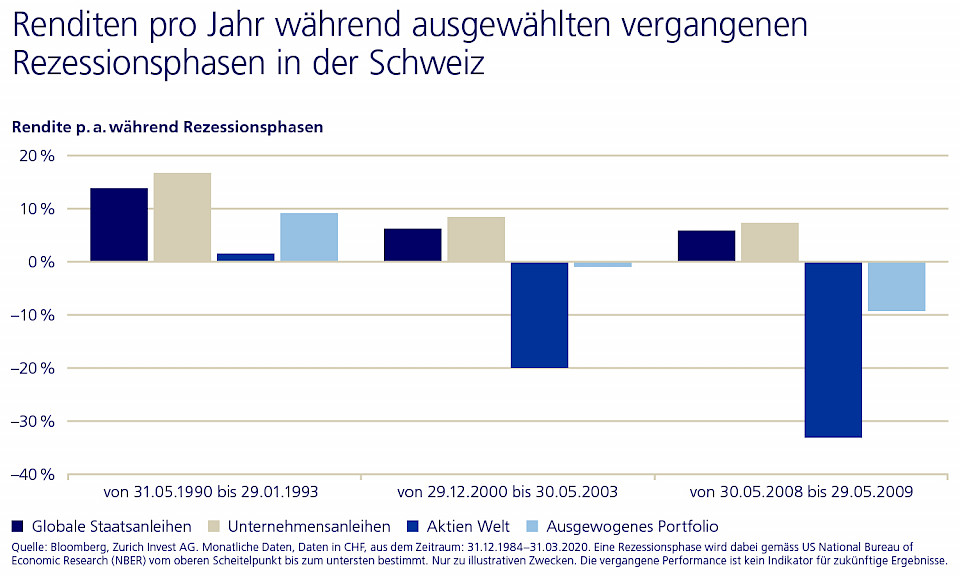

Bezak erläutert weiter, wie sich verschiedene Anlageklassen wie Aktien und Obligationen sowie ein diversifiziertes Portfolio aus Sicht eines Schweizer Anlegers während und nach den letzten tiefgreifendsten Rezessionen der vergangenen 35 Jahre entwickelt haben.

Die folgende Grafik vergleicht die annualisierten Renditen aus Sicht eines Schweizer Investors, welche verschiedene Anlageklassen sowie ein ausgewogenes Portfolio in den letzten drei tiefgreifendsten Rezessionen erbrachten. Es zeigt sich, dass in den jeweiligen Zeiträumen Staats- und auch Unternehmensanleihen positive Renditen generiert haben, während bei Aktien, gemessen am globalen Aktienmarktindex MSCI Welt, schwach positive bis deutlich negative Renditen entstanden sind.

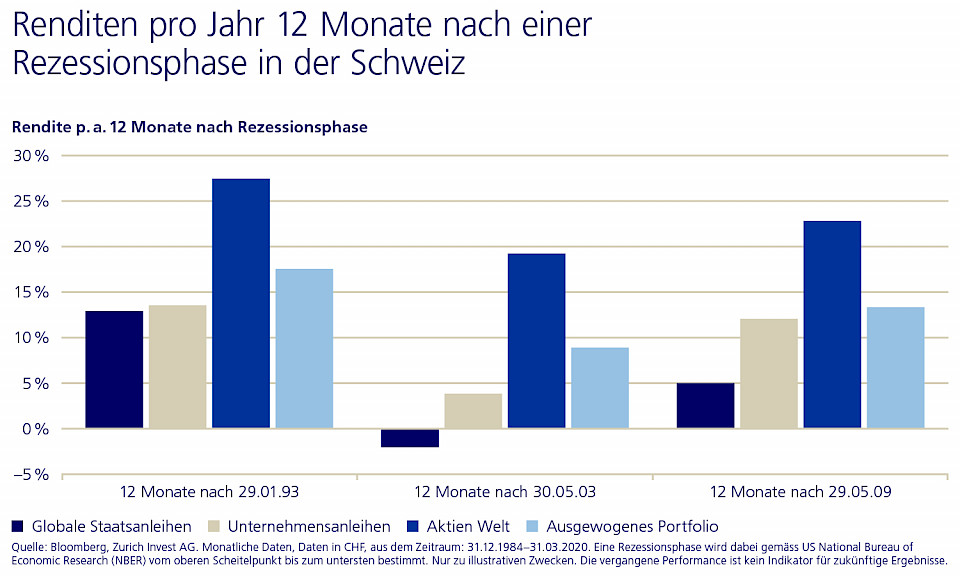

Zwölf Monate nach Ende einer Rezession ist klar erkennbar, dass bei allen drei Rezessionen vor allem die Aktien sich unverkennbar erholt haben (vgl. folgende Grafik). Was bedeutet das für den Investor? "Bleibt der Anleger in ein diversifiziertes Portfolio aus Aktien, Anleihen, Immobilien und Alternativen Anlagen investiert, kann er während Rezessionsphasen von der Stabilität der Anleihen und danach von der üblicherweise zu erwartenden Markterholung der Aktien profitieren", sagt Bezak.

Wie der Anlageexperte weiter ausführt, gelten in einer Rezession Anleihen als relativ sichere Form der Geldanlage. "Doch unterliegen auch sie verschiedenen Risiken und ein bedeutendes Risiko ist die Zinsänderung. Im aktuell tiefen Zinsumfeld sind diese Risiken asymmetrisch verteilt. Während die Zinsen kaum mehr weiter fallen können und Anleihen somit nur noch wenig Aufwärtspotenzial bieten, würde der Wert von Anleihen bei einem starken Zinsanstieg deutlich sinken. Auch Unternehmensanleihen sind gegenüber einem Zinsanstieg zwar nicht immun, doch die Risikoaufschläge gegenüber sicheren Staatsanleihen bieten bei einem Zinsanstieg einen gewissen Puffer", so Bezak.

Zwar sei es aufgrund des tiefen Zinsumfeldes heute kaum mehr möglich, alleine mit Anleihen eine angemessene Mindestverzinsung in einem Portfolio zu erzielen. Dennoch eigneten sich aus der Korrelationsbetrachtung heraus sowohl Unternehmensanleihen als auch Staatsanleihen zur Verbesserung des Rendite-Risiko-Profils eines gemischten Portfolios. Ein angemessener Anteil von Anleihen könne ein Portfolio während einer Rezession auch bei tiefen Zinsen schützen. Weder Staatsanleihen noch Unternehmensanleihen haben in den drei betrachteten Rezessionen der Vergangenheit negative Renditen erzielt. "Mit anderen Worten reduzieren Unternehmensanleihen die Volatilität eines Portfolios, nicht aber dessen Rendite", betont Bezak. Ausgehend vom aktuell tiefen Zinsniveau und den zu erwartenden tief bleibenden Zinsen seien daher Unternehmens- den Staatsanleihen vorzuziehen.