02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

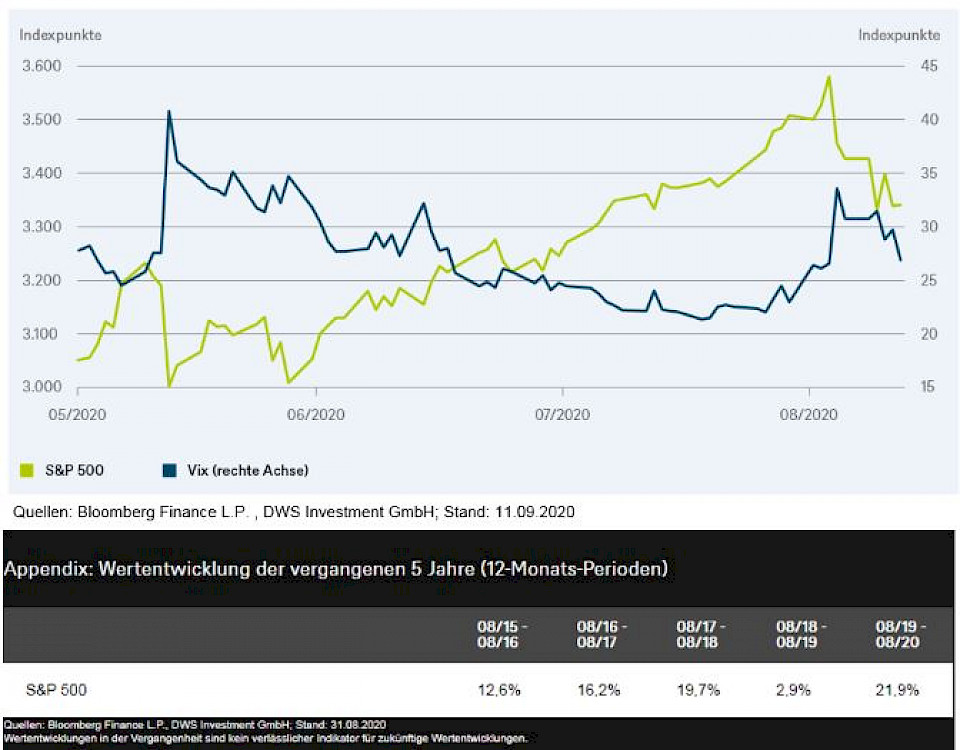

US-Aktien sind wieder auf Vorkrisenniveau, die Volatilität nicht. Überraschenderweise bewegen sich Aktien und Volatilität seit Wochen in die gleiche Richtung. Das liegt an der hohen Nachfrage nach Absicherungsinstrumenten, für die es gute Gründe gibt, kommentiert DWS-Experte Thomas Bucher.

Die vergangenen Wochen zeigten einen sehr ungewöhnlichen Verlauf von S&P 500 und Vix, der die (implizite) erwartete Volatilität des S&P 500 misst. Die Indizes sind normalerweise negativ korreliert. Wenn die Aktienkurse steigen, sinkt in der Regel die Volatilität – und umgekehrt. Doch überraschenderweise bewegen sie sich seit Ende August in die gleiche Richtung, wie das aktuelle "Chart of the week" der DWS zeigt.

Die Korrelation ist in der Regel negativ, da Aktienmarktanstiege meist langsam und stetig erfolgen, während Rückgänge oft abrupt und stark verlaufen. Die Volatilität ist also im Durchschnitt niedriger, wenn der S&P 500 steigt als wenn er sinkt. Dies bedeutet auch, dass die Nachfrage nach Absicherungsinstrumenten (z.B. Verkaufsoptionen) in fallenden Märkten stark zunimmt, sagen die Experten der DWS. In der Folge steigen die Optionsprämien, was wiederum zu einem Anstieg der impliziten Volatilität führt.

Ende August erreichte der S&P 500 einen historischen Höchststand, was ihm weitere Aufmerksamkeit bescherte, und setzte seinen Aufstieg mit teils grossen Sprüngen fort. Dies steigert die Nachfrage nach Optionen auf zweierlei Art: Offensive Anleger sprangen mittels Kaufoptionen auf den Aufwärtstrend auf, aus Angst, die Rally zu verpassen, und defensive Anleger sicherten ihre Kursgewinne mit Blick auf die hohen Bewertungen und Angst vor einem Einbruch mittels Verkaufsoptionen ab. Die höhere Nachfrage nach Optionen resultierte in höheren Optionsprämien, was sich in einer höheren impliziten Volatilität niederschlug. Ob letztlich der Derivatemarkt den Kassamarkt treibt oder umgekehrt, sei schwer zu sagen.

Im laufenden Jahr hatte vor allem eine neue Generation von Kleinanlegern (Millennials, deren Interesse während des Lockdowns geweckt wurde, und Nutzer neuer Trading-Apps) schon früh in ungewöhnlich hohem Masse zu Optionen gegriffen. Im August gesellten sich dann auch noch institutionelle Investoren dazu. Besonders beliebt waren Kaufoptionen auf hoch kapitalisierte Einzelwerte des Nasdaq. Da sich die Gegenpartei eines Kaufoptionsgeschäfts regelmässig über den Kauf der Aktie gegen Kursanstieg absichere, dürfte die starke Nachfrage nach Kaufoptionen ein bedeutender Treiber der jüngsten Rallye gewesen sein, so DWS. Letztlich könne sich in so einem Umfeld eine sich selbst verstärkende Aufwärtsspirale zwischen dem Kassa- und dem Optionsmarkt entwickeln.

Die sich verstärkenden Bewegungen im Kassa- und Derivatemarkt kennen also nicht nur eine Richtung, wie man Anfang September sehen konnte. Ohnehin gebe es abgesehen von der schnellen Kurserholung seit März und den daraus resultierenden hohen Bewertungen noch andere gute Gründe, sich absichern zu wollen. DWS zählt zum Beispiel die bevorstehenden US-Wahlen, der eskalierende Streit zwischen den USA und China sowie die anhaltende Unsicherheit in Bezug auf den Brexit auf.

Die vergangenen Wochen haben Anlegern darüber hinaus auch verdeutlicht, dass es einen guten Grund für die Risikoprämie von Aktien gegenüber Staatsanleihen gibt. "Das Niedrigzinsumfeld und die beeindruckend robusten Gewinne der grossen Technologieunternehmen während der Pandemie rechtfertigen durchaus die hohen Bewertungen, insbesondere in diesem Sektor. Aber dies bedeutet sicher nicht das Ende der Risikoprämie von Aktien", bestätigt Thomas Bucher, DWS Aktienstratege.