02.04.2026, 11:34 Uhr

Der Ende März aufgelegte neue Swiss-Life-Immobilienfonds «Swiss Life REF (CH) ESG Diversified Commercial Switzerland» ist nun auch an der SIX kotiert. Die Anteile des grössten Immobilienfonds des Jahres werden wie...

Das Vertrauen in eine Wachstumsbelebung im Jahr 2020 hat bei den Marktteilnehmern an Dynamik gewonnen, findet Marc-Antoine Collard von Rothschild & Co Asset Management. Die jüngsten wirtschaftlichen und weltpolitischen Nachrichten untermauerten, dass die globale Expansion das Tauziehen zwischen weltpolitischen Erschütterungen und unterstützender Geldpolitik überstehen werde.

"Der wirtschaftliche Abschwung im letzten Quartal 2018 hat in allen Ländern umfassend nachgehallt – auch in den USA", sagt Marc-Antoine Collard, Chief Economist und Director of Economic Research bei Rothschild & Co Asset Management. Jetzt deuteten jüngste makroökonomische Daten darauf hin, dass sich die Schwäche der Unternehmensinvestitionen und des verarbeitenden Gewerbes ausweitet, sodass das Wachstum des privaten Konsums und des Dienstleistungssektors durch schwächere Arbeitsmärkte verlangsamt werden könnte. "Allerdings hat das Vertrauen in eine Wachstumsbelebung im Jahr 2020 bei den Marktteilnehmern an Dynamik gewonnen, und zwar infolge nachlassender weltpolitischer 'Tail Risks' und der wirksamen Übertragung der lockeren Geldpolitik der Zentralbanken auf die globalen Finanzmärkte", stellt Collard fest.

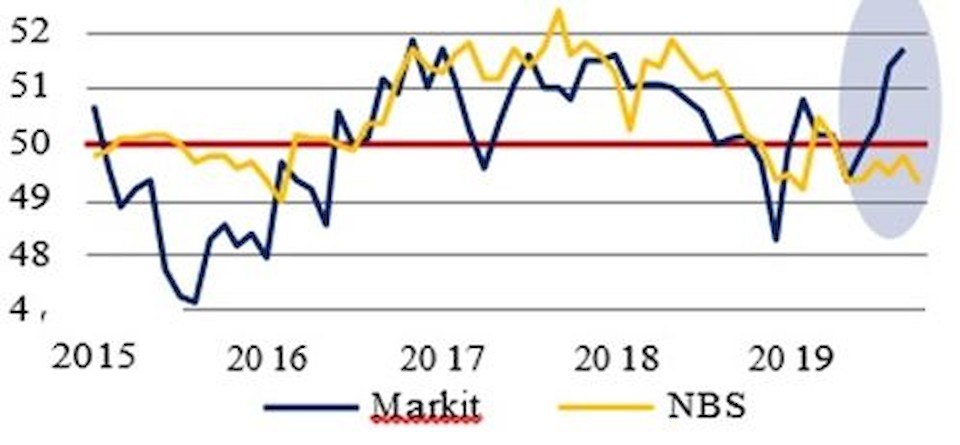

Laut der jüngsten Markit-Umfrage zum Geschäftsklima schrumpfte der verarbeitende Sektor global im Oktober zum sechsten Mal in Folge – obwohl die in den letzten drei Monaten verzeichnete leichte Verbesserung als weiteres Zeichen dafür interpretiert wurde, dass der Abschwung im globalen Industriesektor im Juli seinen Tiefpunkt erreicht haben könnte. Zwei Faktoren sind aus Sicht Collards besonders hervorzuheben: Zum einen lässt sich ein Teil des Anstiegs darauf zurückführen, dass die Unternehmen ihre Lagerbestände erhöhen, um dem Anstieg der US-Zölle zuvorzukommen, der zunächst Mitte Oktober und dann Mitte Dezember erfolgen sollte. Dies kurbelt die Nachfrage vorübergehend an und würde die Aufwärtsbewegung im Produktionsbereich erklären.

Zum anderen wurde der grösste Teil der Verbesserung in einer Handvoll Länder erzielt, insbesondere in China. Zwischen Juni und Oktober stieg der chinesische Markit-Index um 2,3 Punkte auf 51,7 Punkte und erreichte damit ein Zweieinhalbjahreshoch. "Interessanterweise fiel der PMI des verarbeitenden Gewerbes, der vom Staatlichen Amt für Statistik Chinas veröffentlicht wurde, im Oktober auf 49,3 (niedrigster Stand seit Februar 2019), sodass die Stimmung im sechsten Monat in Folge im negativen Bereich verharrte. Auch wenn es in der Vergangenheit Fälle gab, bei denen die Diskrepanz zwischen den beiden Erhebungen so gross war, war die Entwicklung selten so unterschiedlich", kommentiert der Chefökonom.

Unklar bleiben laut Collard die chinesisch-amerikanischen Gespräche. Die Äusserungen beider Seiten seien schwer miteinander zu vereinbaren. Beide Länder scheinen kurz vor der Unterzeichnung eines Abkommensentwurfs zu stehen – Phase 1 – , mit dem sich China verpflichten würde, seine Agrarrohstoffkäufe erheblich zu erhöhen, während die USA die Zollerhöhung auf Einfuhren im Wert von 250 Mrd. US-Dollar von 25% auf 30% erst einmal verschieben würden. Phase 1 würde es beiden Seiten ermöglichen, kurzfristig ein günstiges Ergebnis zu erzielen.

Chinas Inflation für Nahrungsmittel stieg im September um 11 %, so schnell wie seit fast acht Jahren nicht mehr. "Ein Anstieg der Agrarimporte kommt zur rechten Zeit. Präsident Trump wird seinerseits stolz auf seinen Sieg sein, zumal der Zustimmungswert für seine Präsidentschaft durch den Skandal um seine angeblichen Versuche litt, seinen ukrainischen Amtskollegen unter Druck zu setzen, ein Korruptionsverfahren gegen einen seiner Gegenkandidaten einzuleiten", sagt Collard. Mittlerweile wird im Senat ein Amtsenthebungsverfahren erörtert, das zunehmend von den Wählern unterstützt wird.

Doch obwohl es im Interesse Chinas und der USA liege, eine Einigung zu erzielen, sei Phase 1 im Vergleich zu den anderen enormen Hindernissen trivial, insbesondere in Bezug auf Fragen des geistigen Eigentums und den Kontrollprozess bei jeglicher Art von Abkommen. Kommentare der chinesischen Spitzenpolitiker deuteten darauf hin, dass die Verhandlungen nur langsam voranschreiten und dass sie nicht zuversichtlich seien, ein umfassenderes Abkommen zu erzielen. Tatsächlich fordert China die Aufhebung der Zollerhöhungen, die für Dezember geplant sind, und versucht, die US-Zölle auf chinesische Importe in Höhe von bis zu 360 Mrd. US-Dollar zu senken. Die USA befürchten jedoch, dass die chinesischen Behörden durch die Lockerung der Zollschranken nicht mehr angehalten wären, ihre Verpflichtungen einzuhalten.

Derweil setzt sich die Brexit-Saga, die den jüngsten Waffenstillstand des Handelskriegs zwischen den USA und China nach Meinung Collards noch zerbrechlicher macht, durch die von der EU gewährte "Flextension" fort. Angesichts des Unwillens des Parlaments, den von Premierminister Boris Johnson ausgehandelten Entwurf des Austrittsabkommens zu billigen, beschlossen die Abgeordneten schliesslich, die Wähler am 12. Dezember abstimmen zu lassen. Derzeit liegen die Konservativen (36 %) vor der Labour Party (24 %), deren Vorsitzender Jeremy Corbyn den Austrittsvertrag neu verhandeln will. Der Entwurf in seiner jetzigen Form würde die künftigen Beziehungen zur EU minimieren und gleichzeitig Fragen nach der territorialen Integrität des Vereinigten Königreichs aufgrund der unterschiedlichen Behandlung Nordirlands aufwerfen. Die Liberal Democrats (18 %) wollen den Brexit ganz absagen und werden dabei von der Scottish Nationalist Party (4 %) unterstützt. Dagegen befürwortet die Brexit Party (11 %) einen schnellen Ausstieg, ob mit oder ohne Abkommen. Sollten die Konservativen diese Wahl gewinnen, sind ihre Absichten in Bezug auf das Austrittsabkommen unklar. Darüber hinaus kann die Möglichkeit eines blockierten Parlaments, das nicht in der Lage ist, eine Einigung mit der EU zu erzielen, nicht ausgeschlossen werden.

"Unterdessen beeinflussen schwindende Tail-Risiken und Hinweise auf eine Konjunkturstabilisierung zweifellos das Handeln der Zentralbanken", so Collard. Die US-Notenbank hat drei Zinssenkungen vorgenommen – ganz im Gegensatz zu den drei Zinserhöhungen, die vor einem Jahr erwartet wurden – und der Bedarf für weitere Anpassung sei nicht mehr erkennbar. Im Gegensatz dazu herrscht bei der Bank of Japan (BoJ) trotz des schwächeren Wachstums, der niedrigeren Inflation und der gesunkenen Inflationserwartungen weiterhin Untätigkeit.

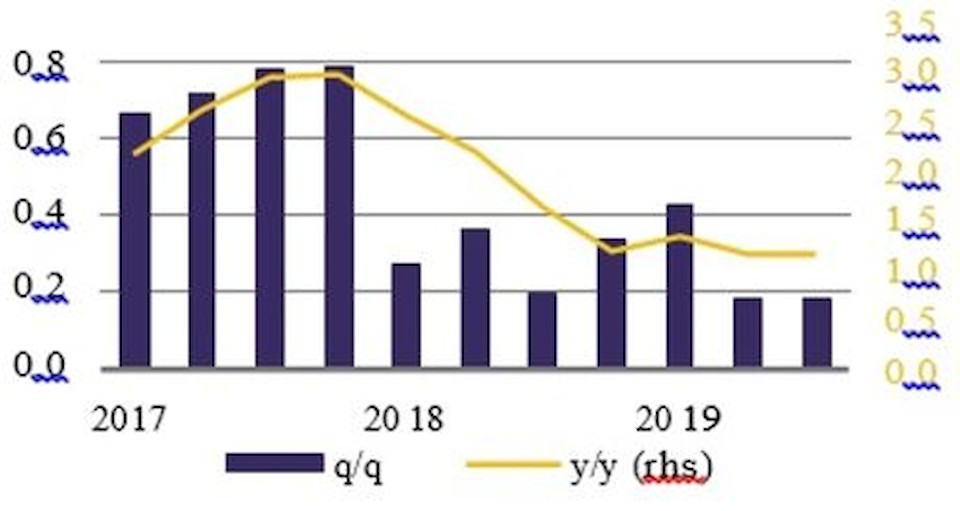

Was die EZB betrifft, so bleibt die Wachstumsdynamik des Euroraums schwach – 0,2 % (Q/Q) im dritten Quartal 2019 wie auch im zweiten Quartal und gemäss den jüngsten Umfragen. "Allerdings könnte der vorsichtige Aufwärtstrend der Kerninflation des Euroraums auch die Vorsicht fördern, insbesondere wenn der wieder erwachte Optimismus die Finanzmärkte weiter ansteigen lässt", sagt Collard und fährt fort: "Eine Schlüsselfrage ist daher, inwieweit die jüngsten Lockerungen durch Fed, BoJ und EZB die Zentralbanken in den Schwellenländern beeinflussen werden. Für Hochzinsländer dürften diese Veränderungen zu gering sein, um eine erwartete zukünftige Lockerung zu verhindern, wenn sich nicht die Abwertung der jeweiligen Währung gegenüber dem US-Dollar fortsetzt. Für die schwächer rentierenden Volkswirtschaften könnten diese Signale jedoch die prognostizierten Zinssenkungen in den kommenden Monaten mildern."

Insgesamt hätten die jüngsten wirtschaftlichen und weltpolitischen Nachrichten die übereinstimmende Auffassung untermauert, dass die globale Expansion das Tauziehen zwischen negativen weltpolitischen Erschütterungen und positiv unterstützender Geldpolitik überstehen und damit im Jahr 2020 zu einem stärkeren Wachstum zurückkehren werde. "Dennoch bleibt ungewiss, inwieweit die jüngste Stabilisierung bzw. Verbesserung der Geschäftsklimaumfragen auf zeitweise Faktoren zurückzuführen ist – ganz zu schweigen von der seit langem andauernden Debatte über die Vorzüge, die Wirksamkeit und die Risiken der monetären Lockerung in einer Welt mit bereits niedrigen Zinsen und erhöhten Zentralbankbilanzen", schliesst Collard seine Betrachtung.