04.08.2026, 09:20 Uhr

Beim kanadischen Anbieter Coinkite wurden über mehrere Angriffswellen hinweg rund 1'816 Bitcoin im Gegenwert von knapp 116 Millionen US-Dollar abgezogen. Gleichzeitig zeigen die US-Spot-ETFs zuletzt wieder...

Im Mai und Juni ist es zu beträchtlichen Kursbewegungen bei Schwellenländerwährungen gekommen. Vom 9. Mai bis zum 24. Juni ging der Index für Schwellenländerwährungen um 7% zurück. Insgesamt haben Schwellenländerwährungen seit dem Sommer 2011 um 16% abgewertet. Damit wurde mehr als die Hälfte der nominalen Aufwertung in den Jahren 2002 2011 wieder rückgängig gemacht.

Für die beachtliche Aufwertung von 2002 bis 2011 gibt es mehrere Gründe: Die Fundamentaldaten der Schwellenländer verbesserten sich, in China war eine ausserordentlich kräftige Nachfrage nach Rohstoffen zu verzeichnen, und in den Industrieländern wurde eine sehr lockere Geldpolitik verfolgt. Im ersten Teil dieser Periode d.h. von 2002 bis zur globalen Kreditkrise im Jahr 2008 werteten die Schwellenländerwährungen vor allem aufgrund des Abbaus der makroökonomischen Ungleichgewichte, des kräftigen Produktivitätswachstums und günstigerer Wachstumsaussichten auf. Von 2009 bis 2011 profitierten die Schwellenländerwährungen von aggressiven Stimulierungsmassnahmen in China, wodurch die Exporte der Schwellenländer merklich angekurbelt wurden, sowie von den nahe Null liegenden Zinsen und der quantitativen Lockerung in den Industrieländern.

Der nominale Wechselkursindex für die Schwellenländerwährungen scheint den Schluss nahezulegen, dass seit 2011 eine beträchtliche Korrektur stattgefunden hat und dass wir uns der Talsohle nähern könnten. Wir sind jedoch nicht dieser Auffassung. Die Konjunkturverlangsamung in China, das Risiko einer harten Landung im Reich der Mitte, der zu erwartende Ausstieg aus der quantitativen Lockerungspolitik in den USA, die Zunahme der makroökonomischen Ungleichgewichte in den Schwellenländern und die Verschlechterung der Wettbewerbsfähigkeit der Emerging Markets infolge des raschen Lohnwachstums all dies sind gute Gründe für eine deutliche Abwertung der Schwellenländerwährungen.

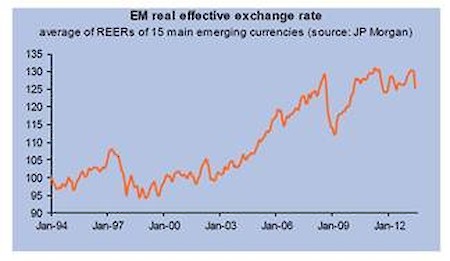

Betrachtet man die nominalen Wechselkurse, so mag es so aussehen, als habe in den vergangenen beiden Jahren eine kräftige Korrektur stattgefunden. Aber der reale effektive Wechselkurs der Schwellenländerwährungen, der letztendlich entscheidend ist, weil er die Inflationsdifferenz gegenüber der restlichen Welt berücksichtigt, hat bisher kaum abgewertet. Von 2002 bis 2011 werteten die Schwellenländerwährungen real effektiv um 31% auf. Und seit dem Höchststand vom vergangenen März hat lediglich eine Abwertung um 4% stattgefunden.

Realer effektiver Wechselkurs für die Schwellenländer:

Durchschnitt der realen effektiven Wechselkurse von 15 wichtigen Schwellenländern.

Die Inflationsraten sind in den Schwellenländern weiterhin deutlich höher als in den Industrieländern und dürften wohl kaum wesentlich zurückgehen, weil die Regierungen stärker in die Wirtschaft eingreifen und weil es an Strukturreformen mangelt. Dementsprechend kann der reale effektive Wechselkurs nur durch Wechselkursabwertungen sinken.

Angesichts des veränderten Ausblicks für China, der grösseren externen Ungleichgewichte in den Schwellenländern und der geringeren Wettbewerbsfähigkeit der Schwellenländer ist unseres Erachtens mit einer deutlichen weiteren Korrektur der Schwellenländerwährungen zu rechnen. Die Wahrscheinlichkeit, dass dies in den kommenden Quartalen geschieht, ist hoch, da sich das globale Liquiditätsumfeld verändert.